What is AI Liability? The Legal Accountability Gap in AI Systems

Turn this article into takeaways for your work.

Each assistant summarizes the article only for you and suggests best practices for your work.

Your autonomous delivery vehicle injures a pedestrian. Your AI hiring tool discriminates against protected classes. Your medical diagnostic AI misses a cancer diagnosis. Who's legally responsible? AI liability addresses the complex question of legal accountability when artificial intelligence systems cause harm, spanning product liability, negligence, and emerging regulatory frameworks.

Defining AI Liability

AI liability refers to the legal responsibility and financial accountability for harm, damage, or violations caused by artificial intelligence systems. It encompasses who can be held liable (developers, deployers, users), under what legal theories (product liability, negligence, strict liability), and how damages are determined and allocated.

According to the American Law Institute, "AI liability presents unique challenges because traditional legal frameworks assume human actors making conscious decisions, not autonomous systems whose behavior emerges from complex machine learning processes."

The field is rapidly evolving as courts, legislatures, and regulatory bodies worldwide grapple with unprecedented questions about responsibility for non-human decision-makers.

Executive Perspective

For business leaders, AI liability is your exposure multiplier – every AI deployment creates potential legal risk that demands proactive management through contract structure, insurance coverage, and operational controls.

Think of AI liability like vehicle fleet management. Just as you need insurance, driver training, and maintenance protocols for trucks, you need liability protections for AI. The difference? AI operates at scale, making millions of decisions that each carry potential liability.

In practical terms, this means understanding your exposure across all AI deployments, allocating liability through vendor contracts, obtaining appropriate insurance, and implementing controls through AI governance that reduce risk while documenting due diligence.

Liability Frameworks

Key legal theories for AI-related harm:

• Product Liability: AI system or product containing AI is defective, causing harm to users or third parties. Applies strict liability in many jurisdictions regardless of fault.

• Negligence: Developer, deployer, or user fails to exercise reasonable care in designing, testing, deploying, or monitoring AI systems, breaching duty of care.

• Professional Malpractice: AI used in professional contexts (medical, legal, financial advice) fails to meet professional standards of care when augmenting or replacing human judgment.

• Vicarious Liability: Organization held responsible for AI decisions made on its behalf, treating AI as an agent under employment or agency law.

• Contractual Liability: Breach of warranties, service level agreements, or contractual obligations related to AI performance or outcomes.

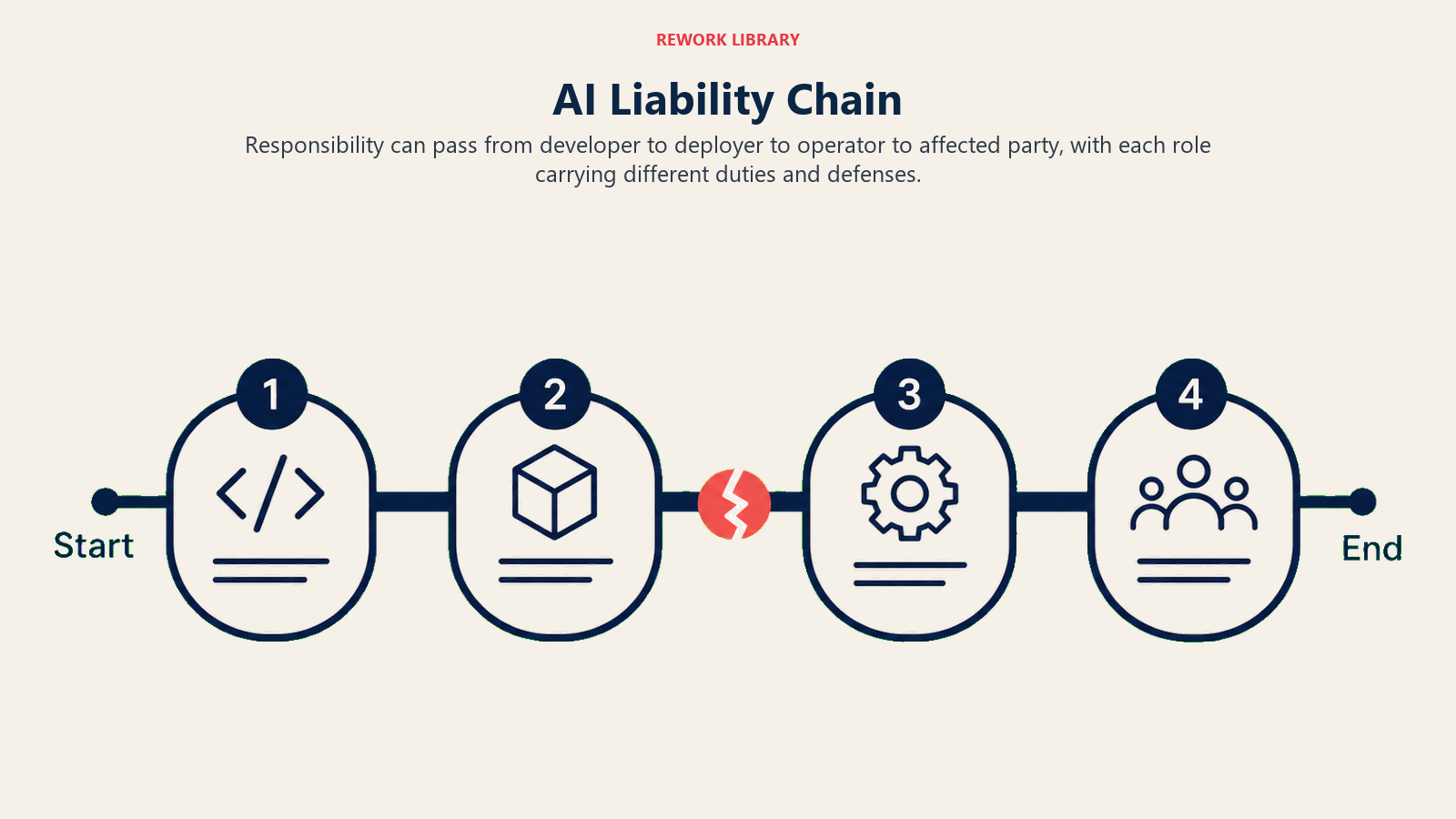

Liability Chain Analysis

Who can be held responsible:

AI Developer/Vendor: Liable for: Design defects, inadequate testing, failure to warn about limitations, insufficient model monitoring capabilities Defense: Limitations properly disclosed, used beyond intended purpose Example: Algorithm vendor liable for biased recruiting tool

AI Deployer/Organization: Liable for: Improper deployment, inadequate oversight, failure to monitor performance, insufficient human review through human-in-the-loop processes Defense: Vendor defect, followed all guidelines Example: Hospital liable for diagnostic AI misuse

End User/Operator: Liable for: Misuse, ignoring warnings, overriding safety features, failing to report problems Defense: System malfunction, inadequate training Example: Radiologist liable for blind reliance on AI

Data Provider: Liable for: Providing biased, incorrect, or inadequate training data that causes system failures addressing bias in AI Defense: Data limitations disclosed, used improperly Example: Dataset vendor liable for discriminatory lending AI

Multiple parties often share liability, creating complex apportionment questions.

Real-World Liability Cases

Precedent-setting examples:

Autonomous Vehicle Liability: Uber's fatal self-driving car accident in Arizona resulted in liability allocated to safety driver (criminal negligence) and Uber (civil liability for inadequate safety protocols), establishing that autonomous systems don't eliminate human accountability but shift it.

Healthcare AI Liability: IBM Watson oncology recommendations that contradicted evidence-based treatment led to liability claims against both IBM (inadequate testing and validation) and hospitals (deploying unproven AI without proper oversight), costing tens of millions in settlements.

Algorithmic Trading Liability: Knight Capital's trading algorithm malfunction caused $440M loss in 45 minutes, resulting in SEC enforcement action and shareholder lawsuits, establishing that high-speed AI automation doesn't reduce accountability for risk management failures.

Facial Recognition Error: False arrest based on facial recognition misidentification led to lawsuits against both the technology vendor and police department, settling for undisclosed amounts and establishing liability standards for computer vision deployment in high-stakes contexts.

Emerging Regulatory Approaches

How governments are addressing AI liability:

EU AI Liability Directive (Proposed):

- Burden of proof shift: Companies must prove they weren't negligent

- Disclosure obligations: Access to evidence about AI systems

- Presumption of causality: Easier for plaintiffs to establish harm

- Harmonized liability rules across member states

UK AI Liability Framework:

- Existing product liability laws apply to AI

- Enhanced disclosure requirements for AI systems

- No-fault liability schemes for high-risk AI under consideration

- Insurance requirements for certain AI applications

US State-Level Approaches:

- California: Algorithmic accountability laws with liability provisions

- New York: Automated decision systems regulations with enforcement

- Colorado: AI bias and discrimination liability framework

- Texas: Autonomous vehicle liability clarifications

China's AI Regulations:

- Clear liability assignment to algorithm operators

- Administrative penalties for non-compliance

- Civil liability for damages from algorithmic discrimination

- Criminal liability for serious AI-related harms

Insurance Considerations

Managing AI risk through coverage:

Traditional Coverage Gaps: General liability and product liability policies often exclude or inadequately cover:

- Algorithmic decision-making failures

- Data breach and privacy violations from AI

- Intellectual property claims (AI-generated content)

- Cyber liability from AI systems

- Professional liability for AI-augmented services

Emerging AI Insurance Products:

- AI-specific endorsements to existing policies

- Standalone AI liability coverage

- Cyber insurance with AI provisions

- Directors & Officers coverage for AI governance failures

- Product recall insurance for AI systems

Coverage Considerations:

- Define AI systems clearly in policies

- Ensure coverage for both known and emerging risks

- Address liability allocation in vendor contracts

- Verify coverage for regulatory enforcement actions

- Consider parametric insurance for quantifiable AI failures

Industry Examples: Major insurers now offer AI liability coverage, with premiums ranging from 0.5-2% of AI project costs depending on risk assessment and governance maturity.

Contract Risk Allocation

Protecting your organization through agreements:

Vendor Contracts - Key Provisions:

- Indemnification: Who covers third-party claims from AI failures

- Warranties: Performance standards and limitations

- Liability caps: Financial exposure limits

- Insurance requirements: Minimum coverage mandated

- Right to audit: Verify compliance with standards

- Termination rights: Exit if compliance fails

Customer Contracts - Essential Terms:

- Limitation of liability: Cap exposure appropriately

- Disclaimer of warranties: Clarify AI limitations

- Acceptable use: Define prohibited applications

- User responsibilities: Human oversight requirements aligned with explainable AI principles

- Dispute resolution: Arbitration vs. litigation

Professional Services AI Clauses:

- Standard of care for AI-augmented services

- Human verification requirements

- Disclosure obligations about AI use

- Professional liability coverage confirmation

Liability Risk Assessment

Evaluating your AI exposure:

High-Risk AI Applications:

- Physical safety (autonomous vehicles, medical devices)

- Individual rights (hiring, credit, criminal justice)

- Financial decisions (trading, underwriting, fraud detection)

- Child safety and welfare

- Critical infrastructure control

Risk Factors That Increase Liability:

- Opaque "black box" systems lacking explainable AI capabilities

- Limited testing before deployment

- Inadequate human oversight

- Insufficient monitoring during operation

- Known bias or accuracy issues

- Safety-critical or high-stakes applications

- Vulnerable populations affected

Risk Mitigation Strategies:

- Implement AI governance frameworks

- Conduct thorough testing and validation

- Maintain comprehensive documentation

- Deploy human-in-the-loop controls

- Continuous model monitoring

- Regular bias and fairness assessments

- Incident response procedures

- Staff training on AI limitations

Liability Best Practices

Protective measures for organizations:

Governance Level:

- Board-level AI risk oversight

- Clear accountability structure

- Regular liability risk assessments

- Insurance review and procurement

- Legal counsel involvement in AI projects

Operational Level:

- Documented decision-making processes

- Testing and validation protocols

- Change management procedures

- Audit trails for AI decisions

- Incident reporting systems

Contractual Level:

- Standardized AI contract provisions

- Vendor due diligence processes

- Customer education requirements

- Appropriate risk allocation

- Insurance verification

Technical Level:

- Explainable AI implementation

- Bias testing and mitigation

- Security and robustness testing

- Version control and rollback capability

- Performance monitoring and alerts

Future Liability Landscape

Emerging trends to watch:

- AI-Specific Liability Regimes: Move toward specialized laws rather than adapting existing frameworks

- Mandatory Insurance: Requirements for high-risk AI similar to auto insurance

- Collective Liability Mechanisms: Industry funds for AI harms, similar to vaccine injury programs

- Algorithmic Impact Statements: Required disclosure of potential harms and liability allocation

- International Harmonization: Cross-border liability standards through international agreements

Organizations should prepare for increasing liability exposure and more stringent requirements.

Building Liability Resilience

Your framework for managing AI legal risk:

- Establish comprehensive AI Governance as foundation

- Implement Explainable AI for transparency and defensibility

- Address Bias in AI to prevent discrimination claims

- Deploy Human-in-the-Loop for high-stakes decisions

Learn More

Explore related AI risk management and compliance concepts:

- AI Governance - Build frameworks for responsible AI that reduce legal exposure

- EU AI Act - Understand Europe's landmark liability and compliance requirements

- AI Ethics - Establish principles that inform liability risk management

- Explainable AI - Create transparency that supports liability defense

External Resources

- American Law Institute - AI liability legal frameworks and standards

- EU AI Liability Directive - European AI liability regulations

- NIST AI Risk Management - Federal AI risk standards

Frequently Asked Questions about AI Liability

What is AI Liability?

AI liability refers to the legal responsibility and financial accountability for harm, damage, or violations caused by artificial intelligence systems, covering who can be held liable (developers, deployers, users), under what legal theories (product liability, negligence, strict liability), and how damages are determined.

What are the main legal theories for AI liability?

Product Liability (defective AI systems), Negligence (failure to exercise reasonable care), Professional Malpractice (AI in professional contexts failing standards), Vicarious Liability (organization responsible for AI decisions), and Contractual Liability (breach of AI-related obligations).

Who can be held liable when AI causes harm?

Multiple parties: AI Developer/Vendor (design defects, inadequate testing), AI Deployer/Organization (improper deployment, inadequate oversight), End User/Operator (misuse, ignoring warnings), and Data Provider (biased or incorrect training data). Liability often shared among parties.

Do traditional insurance policies cover AI liability?

Often inadequately. General liability and product liability policies frequently exclude or limit coverage for algorithmic decision-making failures, data breaches from AI, cyber liability, and professional liability for AI-augmented services. AI-specific insurance products are emerging to fill these gaps.

How can organizations reduce AI liability risk?

Implement AI governance frameworks, conduct thorough testing and validation, maintain comprehensive documentation, deploy human-in-the-loop controls, perform continuous model monitoring, conduct regular bias assessments, establish incident response procedures, and obtain appropriate insurance coverage.

What contract provisions help manage AI liability?

Vendor contracts should include indemnification, warranties, liability caps, insurance requirements, and audit rights. Customer contracts need limitation of liability, disclaimer of warranties, acceptable use definitions, and user responsibilities. Both should clearly allocate risk between parties.

Part of the [AI Terms Collection]. Last updated: 2026-02-09

Co-Founder, Rework.com

On this page

- Defining AI Liability

- Executive Perspective

- Liability Frameworks

- Liability Chain Analysis

- Real-World Liability Cases

- Emerging Regulatory Approaches

- Insurance Considerations

- Contract Risk Allocation

- Liability Risk Assessment

- Liability Best Practices

- Future Liability Landscape

- Building Liability Resilience

- Learn More

- External Resources