取引調整プロセス:契約からクロージングまでのすべての詳細を管理する

Turn this article into takeaways for your work.

Each assistant summarizes the article only for you and suggests best practices for your work.

不動産取引の現実:契約は始まりに過ぎません。8〜12の異なる当事者を調整し、15〜20の重要な期限を追跡し、次々と押し寄せる動く部分を管理するために、30〜45日があります。この段階で取引の10〜15%が破談します。買主が突然支払えなくなったからではありません。物件が燃えたからでもありません。何か(期限の見逃し、誤解、紛失した文書)が十分な摩擦を生み出し、取引が破綻したからです。完全な不動産sales cycleを理解することは、取引調整が全体像のどこに当てはまるかを理解するのに役立ちます。

一貫して取引をクロージングするエージェントと、常に消火活動をしているエージェントの違いは運ではありません。それは取引調整です。何も漏れないことを保証するシステムを持っていることです。

取引調整が実際に意味すること

取引調整は魅力的ではありません。買主を見つけることやリスティングを販売することではありません。署名された契約を実際のクロージングに変える運用の基盤です。

その核心において、取引調整は期限駆動型のプロジェクト管理です。同時に並行trackを実行しています:買主の融資track、売主の義務track、検査track、権原track、鑑定track。それぞれに独自のタイムライン、独自の成果物、独自の失敗ポイントがあります。1つの期限を逃すと、その後のすべてがカスケードします。

複雑さは、これらすべての当事者を制御していないという事実から来ています。貸し手は彼らのペースで動きます。権原会社は彼らのプロセスに従います。鑑定士は彼ら自身のスケジュールを持っています。あなたの仕事は、顧客を落ち着かせ、取引を順調に保ちながら、すべてにわたって調整することです。

成功した調整者は重要なことを理解しています:あなたは情報を管理しているだけではありません。リスクを管理しているのです。過ぎる期限、調整が必要な文書、ステークホルダーとのすべての会話は、取引を前に進めるか、失敗の機会を作り出しています。

取引調整者が存在する理由

ほとんどの不動産teamには1人います:取引調整者。時には専任の人です。時にはエージェント自身です。しかし、この役割は存在します。なぜなら、取引管理はパートタイムのアプローチには複雑すぎるからです。

優れた取引調整者は、取引のquarterbackです。彼らは期限を追跡します。当事者に配信を促します。文書が適切な場所に流れることを確保します。問題が取引破談要因になる前に捉えます。彼らは細部に注意を払い、フォローアップに執着し、プロセスについて体系的です。

投資収益率は明確です。強力な取引調整者を持つteamは、95%以上の時間通りクロージング率と著しく低い破談率を見ています。持たないteam?常に延長、土壇場の消火活動、ゴールラインで崩壊する取引に対処しています。

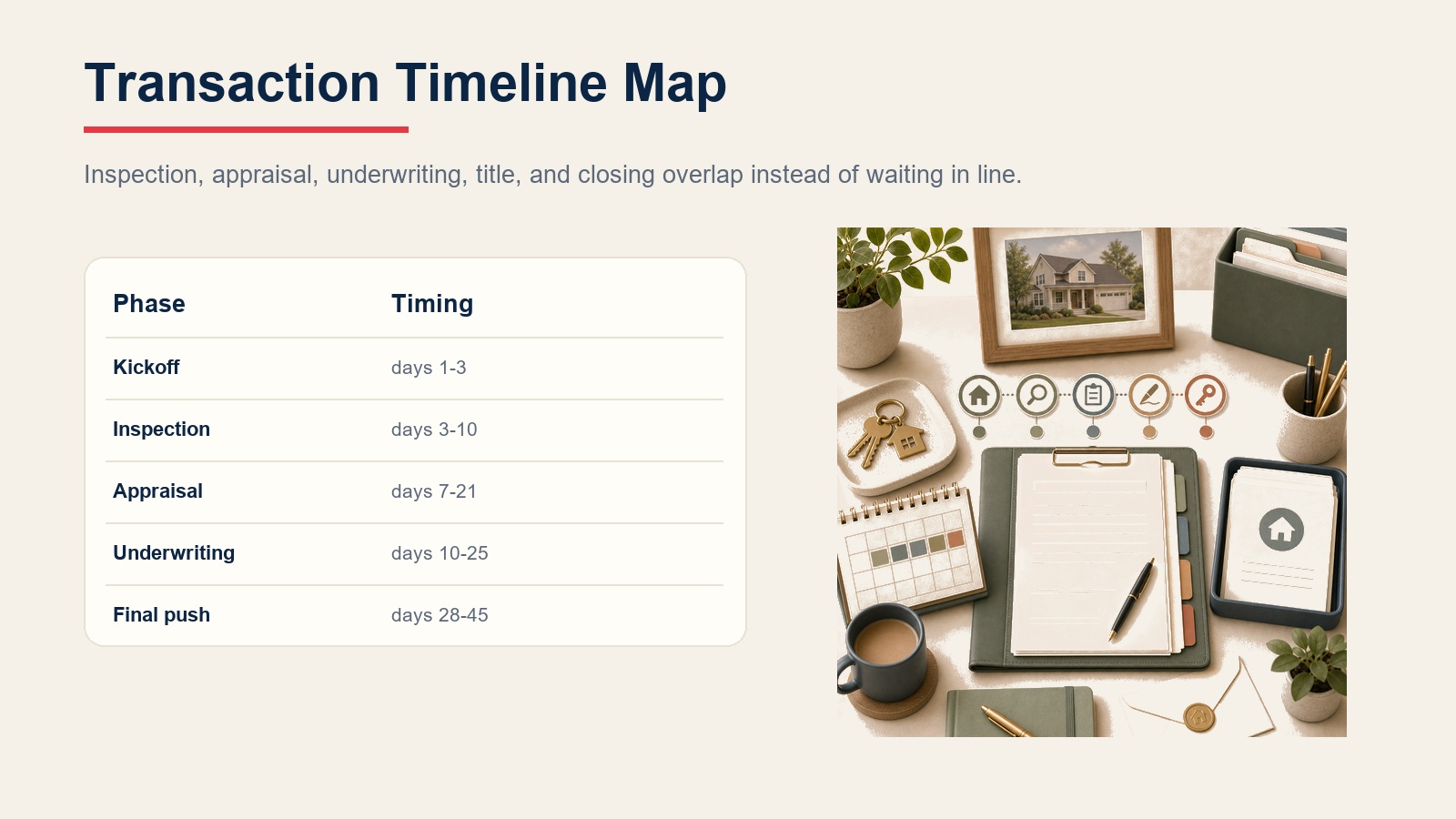

取引タイムラインの理解

ほとんどの取引は、完全に署名された契約からクロージングまで30〜45日実行されます。タイムラインは市場とloanタイプによって異なりますが、構造はかなり普遍的です。

1〜3日目(キックオフフェーズ):すべてが一度に開始します。契約がすべての当事者(買主、売主、両方のエージェント、貸し手、権原会社)に配布されます。手付金を預ける必要があります。初期文書が流れ出る必要があります。検査をスケジュールする必要があります。このフェーズは制御されたカオスです。調整者の仕事は、最初の72時間で何も見逃されないことを確認することです。

3〜10日目(検査期間):住宅検査官が作業中です。検査報告書が到着し、最初の真のテストになります。ここで多くの取引が障害に遭遇します。修理リクエストが交渉されます。買主は前進するか、問題が取引破談要因かを決定します。ほとんどの検査条件は7〜10日頃に失効するため、時間的プレッシャーの下で決定が行われます。

7〜21日目(鑑定ウィンドウ):鑑定士が物件を評価しています。このプロセスは通常10〜14日かかりますが、延長される可能性があります。鑑定が低く出た場合、解決すべき問題があります。調整者はこのタイムラインを熱心に追跡します。なぜなら、遅く発見された低い鑑定は解決策を交渉する時間を残さないからです。

10〜25日目(審査フェーズ):貸し手の審査teamが買主の財務状況をレビューし、文書を引き出し、収入を確認し、品質チェックを実行しています。条件が発行されます。買主は文書を追いかけます。このフェーズは、融資が実際に行われるかどうかを決定します。また、融資関連の取引破談が最も発生するフェーズでもあります。

継続中(権原と法的):権原作業は取引全体を通じて行われます。検索には時間がかかります。問題が表面化します。HOA文書がレビューされます。Lienが現れ、解決が必要です。必要に応じて測量が行われます。調整者はこのタイムラインを監視します。なぜなら、遅く表面化する権原問題は時間的プレッシャーを生み出すからです。

28〜30/45日目(最終プッシュ):最終walkthroughが行われます。クロージング開示がレビューされます。クロージングロジスティクスが調整されます。これはホームストレッチですが、遅く表面化する問題がパニックを生み出す可能性がある場所でもあります。

調整者が理解している重要な洞察:これらのフェーズは大幅に重複しています。1つが終わるのを待ってから別のものを開始することはできません。すべてが並行して動き、そこで調整が重要になります。

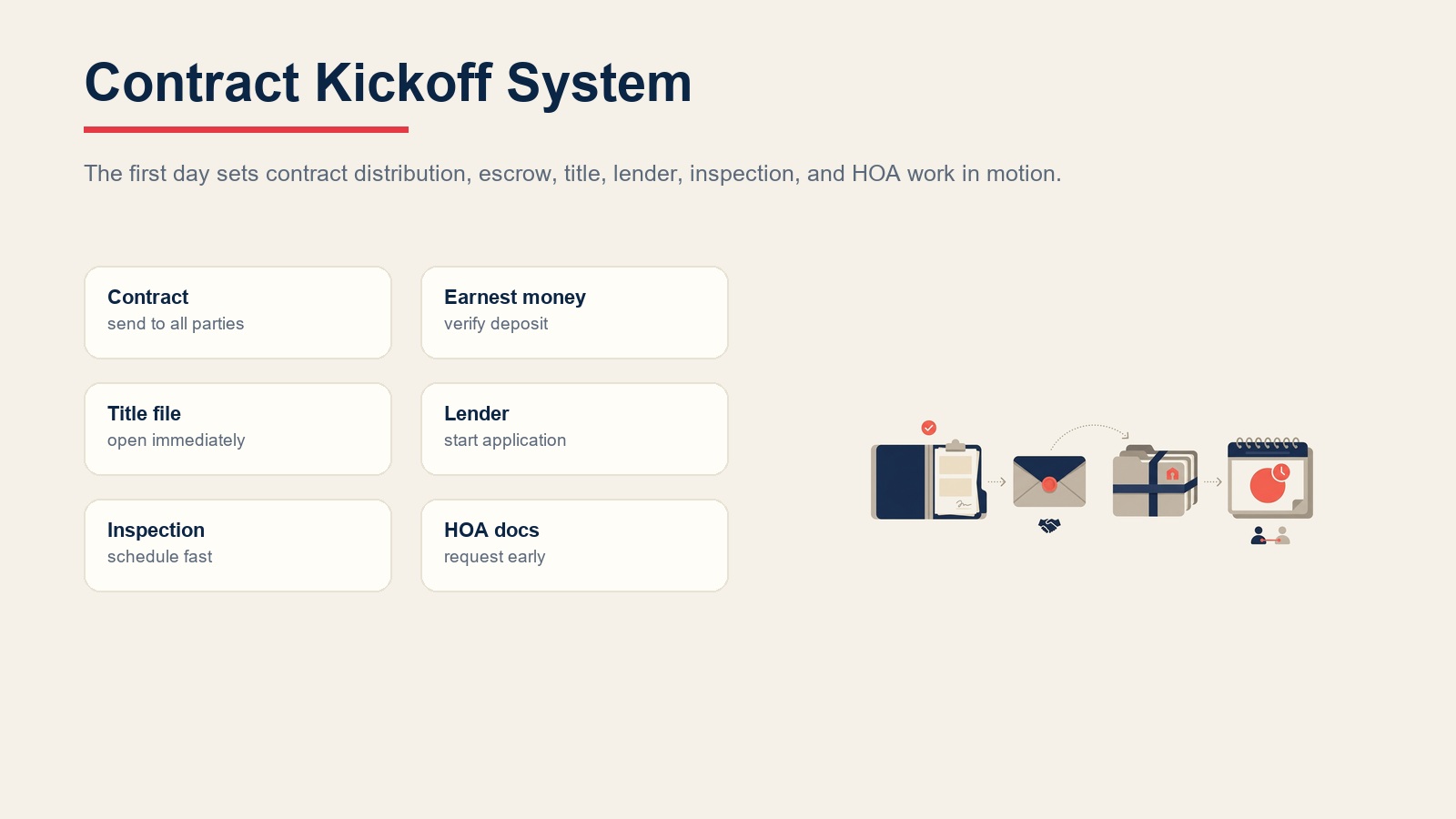

フェーズ1:契約承諾から1日目

その契約が完全に署名された瞬間、時計が始まり、あなたのアクションリストがすぐに拡大します。

契約を即座に配布。すべての当事者が署名されたコピーを必要とします:買主、売主、両方のエージェント、貸し手、権原会社。これをバッチ処理しないでください。終業まで待たないでください。今すぐ実行してください。遅延の各時間は、下流でカスケード遅延を生み出します。

手付金預託を確認。ほとんどの契約は1〜3日以内に手付金を必要とします。買主をエスクロー保持者と接続してください。金額とwire詳細を確認してください。翌営業日にフォローアップして、実際にお金が預けられたことを確認してください。起こったと仮定しないでください。

権原作業を開始。権原会社に、ファイルを即座に開くために必要なすべてを提供してください:買主の名前、売主の名前、物件住所、購入価格、およびあなたの連絡先情報。彼らが検索を開始するのを待つ時間が長いほど、権原問題を表面化して解決するのに時間がかかります。

貸し手と買主を接続。買主にloan申請を開始できるように、貸し手の連絡先情報を提供してください。買主はこれが緊急であることを理解する必要があります。申請を開始するのを待つ毎日は、審査から失われた日です。

住宅検査をスケジュール。多くの契約には7〜10日の検査条件期間があります。買主が4日目まで検査官に連絡するのを待つと、検査官は9日目まで利用できない可能性があります。買主が検査スケジューリングが緊急であることを理解するのを助けてください。資格のある検査官の推奨を提供してください。

HOA文書をリクエスト。物件がHOAにある場合は、売主またはHOA管理から今すぐ文書をリクエストしてください。これらは通常、収集に3〜5営業日かかります。HOA問題の遅い発見は、土壇場の合併症を生み出します。

買主に取引checklistを送信。何が来るか、何をする必要があるか、どの期限が重要かを可視化してください。これは不安を減らし、サプライズを防ぎます。買主journey段階を理解することは、各フェーズで彼らの特定のニーズに合わせてコミュニケーションを調整するのに役立ちます。

フェーズ2:検査条件調整

住宅検査は最初の主要なテストです。これは取引が最も一般的に最初の真の障害に遭遇する場所です。

買主が資格のある検査官を選ぶのを助ける。すべての検査官が同じではありません。徹底的な検査官はすべてを明確に文書化します。彼らは見つけたものを平易な言葉で説明します。彼らは繰延メンテナンスと実際の問題の違いを理解しています。

検査への出席を推奨。理想的にはそこにいるべきです。検査報告書は通常20〜30ページです。ほとんどの買主はすべてが何を意味するか理解していません。あなたの存在により、重大度を説明し、化粧的問題と機能的問題を区別し、優先順位付けを支援できます。

買主と検査報告書をレビュー。PDFを送信して消えるだけではいけません。主要な発見を通過してください。実際に何が問題であるか対通常の摩耗を説明してください。この会話は、買主がパニックになって立ち去るか、落ち着いて進むかを決定します。

修理リクエストを戦略的に準備。検査が問題を見つけた場合、買主の優先順位付けを助けてください。構造的問題、安全問題、システム故障に焦点を当ててください。化粧的なものは通常交渉されます。あまりにも多くの小さなリクエストは、重要なものに対するあなたの影響力を希釈します。

修理交渉を管理。売主は合意、部分的合意、または拒否で応答します。行ったり来たりの交渉は数日かかる可能性があります。あなたは合意に達しようとしています:売主はそれを修正しますか、クレジットを提供しますか、または買主は現状のまま受け入れますか。

検査条件期限に間に合う。この期限(通常契約から7〜10日目)は固定です。買主は決定する必要があります:前進しますか、より多くの譲歩をリクエストしますか、または立ち去りますか。この期限を逃すと、彼らをロックします。

必要に応じて再検査を調整。売主が修理に同意した場合は、条件期限が失効する前に再検査をスケジュールして、作業が実際に満足のいくように完了したことを確認してください。

この重要なフェーズに関する包括的なガイダンスについては、検査選択、報告書分析、交渉戦術を詳述する検査条件管理を参照してください。

フェーズ3:鑑定プロセス管理

鑑定は、物件価値がloan金額をサポートするかどうかを決定します。また、取引が予期しない壁に遭遇する可能性がある場所でもあります。

貸し手が鑑定を注文します, あなたではありません。しかし、あなたはプロセスをサポートします。鑑定士に物件へのアクセスを提供してください。契約価格をサポートする比較可能な販売情報を提供してください。鑑定士が質問をした場合は、迅速に応答してください。

低い鑑定を監視。鑑定が契約価格を下回った場合、本当の問題があります。買主の融資が機能しない可能性があります。彼らはギャップをカバーすることを拒否する可能性があります。取引が崩壊する可能性があります。

緊急時計画を準備。買主は現金で鑑定ギャップをカバーできますか。売主は価格を下げることができますか。より良い比較可能なもので鑑定に異議を唱えることができますか。買主は別の貸し手を見つける必要がありますか。

鑑定結果を迅速に伝える。悪いニュースが解決することを期待して保持しないでください。鑑定問題がある場合は、解決策を開発できるように、すぐに当事者に伝えてください。

鑑定条件を削除。物件価値がloanをサポートし、買主が満足していることを確信したら。

この重要なフェーズの管理について詳しく学ぶには、鑑定注文から低い評価問題の解決までをカバーする鑑定プロセス管理をレビューしてください。

フェーズ4:融資と審査調整

融資は、取引が破談する最も一般的な理由です。審査は、貸し手が問題を発見する場所です。

一貫した貸し手連絡を維持。悪いニュースを待たないでください。週次で電話してください。ステータス更新を求めてください。買主が対処する必要がある発行されている条件を学んでください。週次のチェックインは、ブロッカーになる前に早期に問題を捉えます。

審査条件を熱心に追跡。貸し手は条件を発行します:「最近の給与明細を提供」、「雇用を確認」、「その預金を説明」、「資産明細書を更新」。各条件は満たされなければなりません。あなたの仕事は、買主が緊急性を理解し、文書を迅速に入手することを確保することです。

金利ロック決定を監視。金利は毎日動きます。買主は自分の金利状況といつロックインする必要があるかを理解する必要があります。遅延した金利ロック決定はクロージング問題になる可能性があります。

審査の赤旗を監視:職の変更(貸し手は審査中にこれを嫌います)、クレジットスコアの低下、説明できない大きな預金、現れた新しい債務、または確認できない収入。これらは取引破談要因です。それらを見つけた場合は、解決策を開発できるようにすぐに提起してください。

「クリアtoクローズ」を最終的なマイルストーンとして追求。このステータスは、審査が満足し、loanが承認され、資金提供の準備ができていることを意味します。これは通常、クロージングの3〜5日前に発生します。この融資段階の管理の成功は、以前に設定された買主の住宅ローン事前承認プロセスと密接に結びついています。

フェーズ5:権原とエスクロー調整

権原問題は任意の時点で表面化し、早期に捉えられない場合はすべてを頓挫させる可能性があります。

権原検索タイムラインに従う。権原会社は問題を検索しています:lien、請求、境界問題、HOA制限。これには時間がかかります。問題がクロージングの3日前ではなく早期に表面化するように、彼らのタイムラインの上に留まってください。

権原問題を即座に解決。Lienが現れた場合は、完済を手配してください。請求が存在する場合は、解決してください。測量が問題を示す場合は、解決策を見つけてください。重要なのは、時間がある間に問題に対処することです。

HOA文書を徹底的にレビュー。保留中の特別評価はありますか。買主が知るべき制限はありますか。文書化された紛争はありますか。コンドミニアム転換の問題はありますか。買主にこれらをフラグ付けし、彼らが影響を理解することを確保してください。

権原保険を確認。貸し手はそれを必要とするため、自動的に注文されますが、注文されていることとプレミアムがクロージングコストで計上されていることを確認してください。

必要な追加文書をリクエスト。コンドミニアム文書、HOA予算、測量認証、小さな権原問題の宣誓供述書, 土壇場の遅延が何も引き起こさないように早期にこれらをリクエストしてください。

この重要な調整フェーズのすべての側面をマスターするには、権原検索追跡と問題解決のための詳細な手順を提供する権原・エスクロー調整をレビューしてください。

フェーズ6:文書管理システム

取引の成功は、文書が適切なタイミングで適切な場所に流れることに依存します。

デジタルファイルを整理。フォルダー構造を作成:契約と追加、手付金、検査報告書、鑑定、貸し手文書、権原文書、HOA資料、クロージング文書。すべてが適切なフォルダーに入ります。何も失われません。

開示を追跡。不動産取引には複数の必要な開示が含まれます:鉛ベースの塗料、物件状態、HOA文書、および州固有の開示。すべての必要な開示が買主に配信され、署名されたことを確認してください。

検査報告書を管理。受領したら、検査報告書は買主によるレビューが必要で、修理をリクエストする場合は売主と共有され、取引ファイルにアーカイブされます。

貸し手文書を整理。給与明細、確定申告、銀行明細書、雇用確認、給与明細, これらの文書は、何も失われないように整理および追跡される必要があります。

電子署名を安全に調整。多くの文書が現在電子的に署名されます。セキュアなplatformを使用してください(emailではありません)。何が署名されたか、いつ署名されたかの記録を維持してください。

文書checklistを作成。クロージング前に、必要なすべての文書があることを確認してください:署名された契約、手付金受領書、検査報告書、鑑定、loan承認レター、権原コミットメント、HOA文書、すべての必要な開示、最終クロージング開示。

クロージング前checklistと最終ステップ

クロージングに近づくにつれて、包括的なchecklistにより何も見落とされないことが保証されます。

最終walkthroughをスケジュールして実施。これはクロージングの1〜2日前に発生します。買主は最終検査を行います:合意された修理は実際に完了しましたか。何か新しいものが現れましたか。ユーティリティは転送されていますか。すべてが入居の準備ができていますか。

クロージング開示を一緒にレビュー。この文書はすべての財務詳細を示します:金利、loan金額、月々の支払い、すべてのコストとクレジット。署名日にサプライズがないように、クロージング日の前に買主とレビューしてください。

wire詐欺を防止。クロージング詐欺はますます一般的です。権原会社のメイン電話番号に電話して(emailに応答するのではなく)wire指示を直接確認してください。買主にも同じことをしてもらってください。emailで到着するwire指示を信頼しないでください。

クロージングロジスティクスを調整。クロージングがどこで行われるか、何時か、どのくらいかかるかを知ってください。買主が駐車場、建物アクセス、および持参する文書を知っていることを確認してください。

住宅所有者保険を確認。貸し手は資金提供前に住宅所有者保険の証明を必要とします。買主の保険エージェントが最終ポリシーを貸し手に送信したことを確認してください。

ユーティリティ転送を手配。売主とユーティリティがいつ転送されるかについて調整してください。買主が入居日にサービスを設定するためにユーティリティに連絡する必要があることを知っていることを確認してください。

クロージング日サマリーを準備。買主のために1ページの文書を作成し、表示:クロージングの場所と時間、持参するもの、予想されるタイムライン、期待すること、および質問が発生した場合のあなたの連絡番号。

クロージングに出席するか利用可能。最終文書で問題が発生する可能性があります。あなたは物事を動かし続け、土壇場の質問や懸念を解決するためにそこにいます。

完全なクロージング前workflowを学ぶには、最終walkthrough、文書レビュー、および当日の調整を詳しくカバーするクロージング日の準備を読んでください。

ステークホルダーコミュニケーションプロトコル

取引の成功は、全員に情報を提供し、同じ方向に動かし続けることに依存します。

あなたの買主:週次更新最低限、何も変わっていなくても。すべてのマイルストーンを通知してください:「契約完全署名」、「検査スケジュール済み」、「鑑定注文」、「クリアtoクローズ」。各マイルストーンは進捗であり、彼らを自信に保ちます。

売主とリスティングエージェント:修理を調整し、リクエストに対処し、タイムラインを伝えます。プロフェッショナルで効率的に保ってください。

貸し手:週次ステータスコール。文書提出を追跡します。条件を管理します。この関係は、取引が時間通りにクロージングするかどうかをしばしば決定します。

権原会社:彼らが必要とするすべてを持っていることを確認してください。彼らのタイムラインに従ってください。問題が表面化したらすぐに対処してください。

サービスプロバイダー:検査官、鑑定士、請負業者, 彼らが物件へのアクセス、ロックされたタイムラインを持っていること、およびスケジュールが競合しないことを確認してください。

保険エージェント:買主は住宅所有者保険を早期に注文する必要があります。クロージング前に配置されていることを確認してください。

一般的な取引の課題と解決策

特定の問題は、ほぼすべての忙しい取引調整者のキャリアに現れます。

融資遅延:審査が予想よりも時間がかかります。文書が失われます。収入が確認できません。鑑定が低く出ます。

解決策:すべての文書を早期に提出してください。貸し手がリクエストするのを待たないでください。買主の財務を1日目に入手して、審査が最初からすべてを持つようにしてください。クロージング日にバッファー時間を組み込んでください。

検査紛争:買主が高価な修理を見つけ、大きな譲歩を望んでいます。売主は交渉を拒否します。どちらも譲りません。

解決策:買主がリクエストを優先順位付けし、構造的および安全問題に焦点を当てるのを助けてください。中立的な調停者として自分を位置付けてください。創造的な解決策を探ってください:売主がクレジットを提供、修理が分割される、買主が価格調整で現状のまま受け入れる。

権原問題:Lienが現れます。境界の質問が表面化します。HOA問題がフラグ付けされます。測量問題が現れます。

解決策:権原会社に、発見したらすぐに問題をフラグ付けするよう依頼してください。最後にパッケージとしてではなく。これにより、解決する最大の時間が与えられます。

調整の破綻:人々がコミュニケーションを停止します。文書が失われます。期限が逃されます。誰も誰とも話していません。

解決策:あなたがハブになります。すべての当事者への週次更新。すべてのコミュニケーションの文書化。明確なアクション項目と責任当事者。

買主の躊躇:買主が価格、物件、または自分の財務準備を疑います。

解決策:定期的に連絡を取り続けてください。安心を提供してください。何が起こっているかを説明してください。懸念に直接対処してください。時には買主はより多くのコミュニケーションが必要なだけです。

土壇場のサプライズ:最終walkthroughで修理が行われていないことが明らかになります。クロージング開示が予期しないコストを示します。Wire詐欺の試みが発生します。最終権原検索で何かが現れます。

解決策:バッファー時間を組み込んでください。絶対的に最後の可能な日にクロージングをスケジュールしないでください。一般的な問題のための緊急時計画を準備してください。

危機の瞬間に取引を救う警告サインと介入戦略をカバーする取引破談防止を読むことで、取引が破談するのを防ぐことについてもっと理解してください。

取引調整システムの構築

体系的な調整には、ツール、プロセス、および規律が必要です。

取引管理softwareを取得。オプションは豊富にあります:Paperless Pipeline、BriteCore、Follow Up Boss、その他。これらのplatformは期限を追跡し、リマインダーを送信し、情報フローを調整し、何かが見逃される可能性を減らします。ビジネスと統合されるものを選んでください。適切なplatformを選択することは、より広範な不動産CRM選択戦略の一部です。

標準化されたchecklistを作成。すべての取引に同じchecklistが適用されます。同じステップ、同じシーケンス、同じ期限。この一貫性は、見逃された項目を防ぎます。年に50回同じプロセスを実行します, それが何も漏れない方法です。

複数の期限リマインダーを設定。すべての重要な期限について、1週間前、3日前、1日前にアラートを設定してください。これらのリマインダーは、起こるまで明白に見える見落としを防ぎます。

すべてのコミュニケーションを文書化。コール、email、会話の記録を保持してください。これはあなたを保護し、誰が何を言ったかについての混乱を排除します。

コミュニケーションtemplateを構築。週次更新、新しい当事者紹介、問題通知、クロージング日サマリー, 迅速にパーソナライズできるtemplateを作成してください。これは時間を節約し、一貫性を確保します。

一般的な問題のための意思決定ツリーを作成。低い鑑定が発生した場合、あなたのステップは何ですか。検査問題が発生した場合、プロセスは何ですか。問題解決アプローチを文書化して、一貫性があり証明されたものにしてください。

エスカレーションプロトコルを確立。いつbrokerを関与させるかを知ってください。いつ貸し手に押し戻すかを知ってください。いつ期限を延長するかを知ってください。明確なエスカレーション経路を持ってください。

調整の成功を測定

これらのmetricsを追跡して、取引調整がどれだけうまく機能しているかを理解してください:

時間通りクロージング率:予定日に何パーセントの取引がクロージングしますか。強力な調整を使用している場合は95%以上を目指してください。

破談率:何パーセントの契約がクロージングに失敗しますか。強力な調整はこれを3〜5%以下に保ちます。

平均クロージング日数:市場平均を上回っていますか。あなたのクロージングは仲間より速いですか遅いですか。

延長リクエスト:クロージングがどのくらいの頻度で延長する必要がありますか。頻繁な延長は調整の問題を示します。あなたの不動産metrics & KPIを理解することは、取引パフォーマンスのベンチマークを提供します。

問題解決時間:問題が表面化したとき、通常どのくらい速く解決しますか。

顧客満足度:クロージング後、買主は自分の経験について良い感じがしますか。調整プロセスはスムーズまたはカオスに感じましたか。

これらの領域での強力なmetricsは、調整が機能していることを示します。弱いmetricsは、より良いシステム、より良いツール、またはプロセスについてのより多くの規律が必要であることを示します。

実装に向けて移動

一貫して取引をクロージングする不動産エージェントは、他の人よりも賢いか幸運ではありません。彼らは早期に問題を捉え、複雑さを体系的に管理するシステムを構築しただけです。

調整システムを構築するには:完全な取引タイムラインを理解することから始めてください。何がどのシーケンスで起こる必要があるかを学んでください。どの期限が固定でどれに柔軟性があるかを理解してください。

次にツールを重ねます。取引管理softwareを取得してください。Checklistを作成してください。リマインダーを設定してください。コミュニケーションtemplateを確立してください。

次に、役割を定義します。すべてがあなた個人にありますか。取引調整者に委任していますか。Brokerサポートがありますか。期待を明確にしてください。ビジネスが成長するにつれて、調整を体系的に処理するために不動産team構造を構築する必要があるかもしれません。

最後に、測定して反復します。Metricsを追跡してください。プロセスが破綻する場所を見つけてください。修正してください。次の取引で同じプロセスを実行し、再度測定してください。

スムーズな取引を設定する早期フェーズのより深いコンテキストについては、契約承諾から先の完全な取引アークをカバーする契約からクロージングまでのpipelineを探索してください。また、これらの特定のフェーズを詳細にマスターするために、検査条件管理と権原・エスクロー調整をレビューすることで利益を得るかもしれません。

最も重要なこと:このフェーズがあなたが実際に支払われるかどうかを決定することを覚えておいてください。取引は自分自身をクロージングしません。Commissionは署名で獲得されません, 資金提供で獲得されます。体系的な取引調整は、commissionをあなたの口座に、幸せな顧客を新しい家に入れるものです。

よくある質問

不動産における取引調整プロセスとは何ですか? これは、完全に署名された契約から資金提供によるクロージングまで、不動産取引を管理するためのシステムです。調整担当者は期限を追跡し、各当事者に対応を促し、文書をルーティングし、契約キックオフ、検査、鑑定、融資と審査、権原とエスクロー、そしてクロージング前という6つのフェーズにわたって問題を早期に発見します。

取引調整プロセスにはどのくらいの期間がかかりますか? ほとんどの取引は、完全に署名された契約からクロージングまで30〜45日かかります。正確な期間は市場とloanの種類によって異なり、現金取引はより速くクロージングすることが多く、政府保証loanは時にはより長くかかります。

取引調整の主なフェーズは何ですか? 契約承諾から1日目、検査条件、鑑定、融資と審査、権原とエスクロー、そしてクロージング前という6つの重なり合うフェーズがあります。これらは順番にではなく並行して進行するため、期限管理がこれほど重要になるのです。

なぜ不動産取引はこのフェーズで破談するのですか? 契約からクロージングの間に取引の約10〜15%が破談しますが、その多くは融資や審査の問題、低い鑑定額、未解決の検査紛争、または後になって表面化する権原問題が原因です。体系的な調整により、これらを早期に解決できるだけの時間を確保できます。

取引調整担当者は必要ですか、それともエージェントが対応できますか? どちらでも機能しますが、その役割はフォローアップに規律を持つ誰かが担う必要があります。専任の取引調整担当者がいるチームは通常95%以上の時間通りのクロージング率を達成する一方、調整を片手間でこなすエージェントはより多くの延長や土壇場の対応に追われる傾向があります。

さらに学ぶ

これらの関連リソースで取引調整の専門知識を強化:

- Offer準備と交渉 - スムーズな調整を設定する取引前フェーズをマスター

- 買主保持とengagement - 長い取引タイムライン全体を通じて買主をengaged保つ

- 速度対lead応答 - Lead応答から取引期限への緊急性原則を適用

- 顧客保持戦略 - スムーズな取引調整をreferral生成に変える