Deal Size最適化:平均契約額を増加させる戦略

Turn this article into takeaways for your work.

Each assistant summarizes the article only for you and suggests best practices for your work.

まず、収益成長についての考え方を変える真実から始めましょう:平均Deal sizeを10%増加させることは、Deal数を10%増加させることよりも収益に大きなインパクトを与えます。

その理由を説明します。10%多くのDealを成約するには、10%多くのLead、10%多くのPipeline、10%多くのセールス能力、そして10%多くのすべてが必要です。線形コストでの線形成長です。

しかし、各Dealを10%大きくしたら?同じ数のOpportunity。同じセールス能力。同じLead数。より良いDiscovery、より強力な価値ポジショニング、よりスマートなパッケージングだけです。数学は線形ではありません—レバレッジがかかっています。

これがDeal size最適化です。そして、ヘッドカウントとマーケティング支出を比例的にスケールさせずに積極的な成長目標を達成しようとしている収益リーダーにとって、これがレバレッジを見つける場所です。

Deal Size最適化とは何か?

Deal size最適化とは、より良いDiscovery、価値ベースの販売、よりスマートなパッケージングを通じて、Dealの平均契約額(ACV)または総契約額(TCV)を増加させる実践です。

これは顧客を操作したり、必要のない製品をプッシュすることではありません。顧客の問題の全体的な範囲をより徹底的に理解し、完全な価値を明確に伝え、より大きなビジネス成果を提供するソリューションを構築することです—それが自然とより高い投資を正当化します。

現実:ほとんどのDealは、セールスチームが発見が少なすぎ、ポジショニングが狭すぎ、価値ではなくコストから交渉するため、本来あるべきサイズよりも小さく成約します。Deal size最適化はこれらのギャップを修正します。

Deal SizeとDeal数の経済学

戦術に入る前に、戦略的な数学を理解してください:

シナリオA:10%多いDeal

- 10%多い適格なPipelineが必要

- 10%多いLead数が必要

- セールス能力の比例的な増加が必要

- CACが収益成長と同じペースで増加

- ユニットエコノミクスは横ばい

シナリオB:10%大きいDeal

- 同じPipeline数量

- 同じLead生成投資

- 同じセールスチームサイズ

- CACは一定のまま収益が成長

- ユニットエコノミクスが大幅に改善

これが、成熟したセールス組織にとってDeal size最適化がこれほど強力な成長レバーである理由です。平均Deal sizeの増加分は、比例的なコスト増加なしにそのまま収益に流れます。

Deal Sizeの6つの要因

平均契約額は偶然に変わるものではありません。6つの要因がDealがどれだけ大きく成約するかを決定します:

1. 顧客規模と予算 より大きな組織とより大きな予算はより大きな契約を購入します。単純ですが、しばしば十分に活用されていません—中堅市場をターゲットにすべきときにSMBに販売している場合、Discoveryが始まる前にDeal sizeに上限を設定しています。これがPipeline segmentationが重要な理由です—どのセグメントがより大きなDealを推進するかを理解することで、リソースを戦略的に配分できます。

2. 製品ミックスとパッケージング 単一製品対バンドルソリューション。ベーシックティア対エンタープライズティア。パッケージングと価格設定の方法がDeal sizeの境界を直接決定します。

3. 複数年コミットメント 年間契約対2年または3年のコミットメント。時間的拡大は、ソリューション範囲を変更せずにDeal価値を倍増させます。

4. 使用量ベースの拡大 消費量、シート数、またはアクティビティに連動した価格モデルは、顧客の使用量が増えるにつれて自然にスケールします。組み込みの拡大メカニズムが最初の契約から生涯価値を増加させます。

5. クロスセルとアップセル ベースソリューションに追加される追加製品、モジュール、または機能。同じ顧客の問題領域全体にわたる水平的拡大。

6. プロフェッショナルサービスとサクセスパッケージ コア製品を取り囲む実装、トレーニング、戦略的コンサルティング、プレミアムサポート。成果を加速し、プレミアム価格を正当化する高価値サービス。

Deal Sizing分析:現状の理解

最適化する前に、Deal size分布とトレンドを可視化する必要があります:

平均Deal Sizeトレンド 時間経過とともにACVとTCVを追跡します。成長しているか、横ばいか、減少しているか?四半期、セールス担当者、地域、製品ラインごとにセグメント化します。平均Deal sizeの減少は赤信号です—競争圧力、パッケージングの問題、またはセールス実行のギャップを示しています。

Deal Size分布 Dealを価値帯でプロットします(例:$10K-$25K、$25K-$50K、$50K-$100K、$100K+)。中央値と平均値はどうですか?少数の巨大な外れ値が、小さなDealの懸念される集中を隠している可能性があります。Pipeline metrics分布を理解することは、現実的な最適化目標を設定するために不可欠です。

セグメント分析 以下で平均Deal sizeを分解します:

- 顧客セグメント(SMB、中堅市場、エンタープライズ)

- 業界バーティカル

- 製品ラインまたはソリューションタイプ

- セールス担当者またはチーム

- 地域

これにより、より大きなDealを獲得している場所と、体系的にパフォーマンスが低い場所が明らかになります。

外れ値調査 最大のDealを調査します:何がそれらを大きくしたのか?より良いDiscovery?より強力なChampion?複数年コミットメント?戦略的タイミング?これらのパターンがPlaybookになります。

最小のDealを調査します:なぜそれほど小さいのか?限られた予算?不十分なQualification?不完全なDiscovery?弱い価値表現?これらのパターンが最適化の機会を明らかにします。

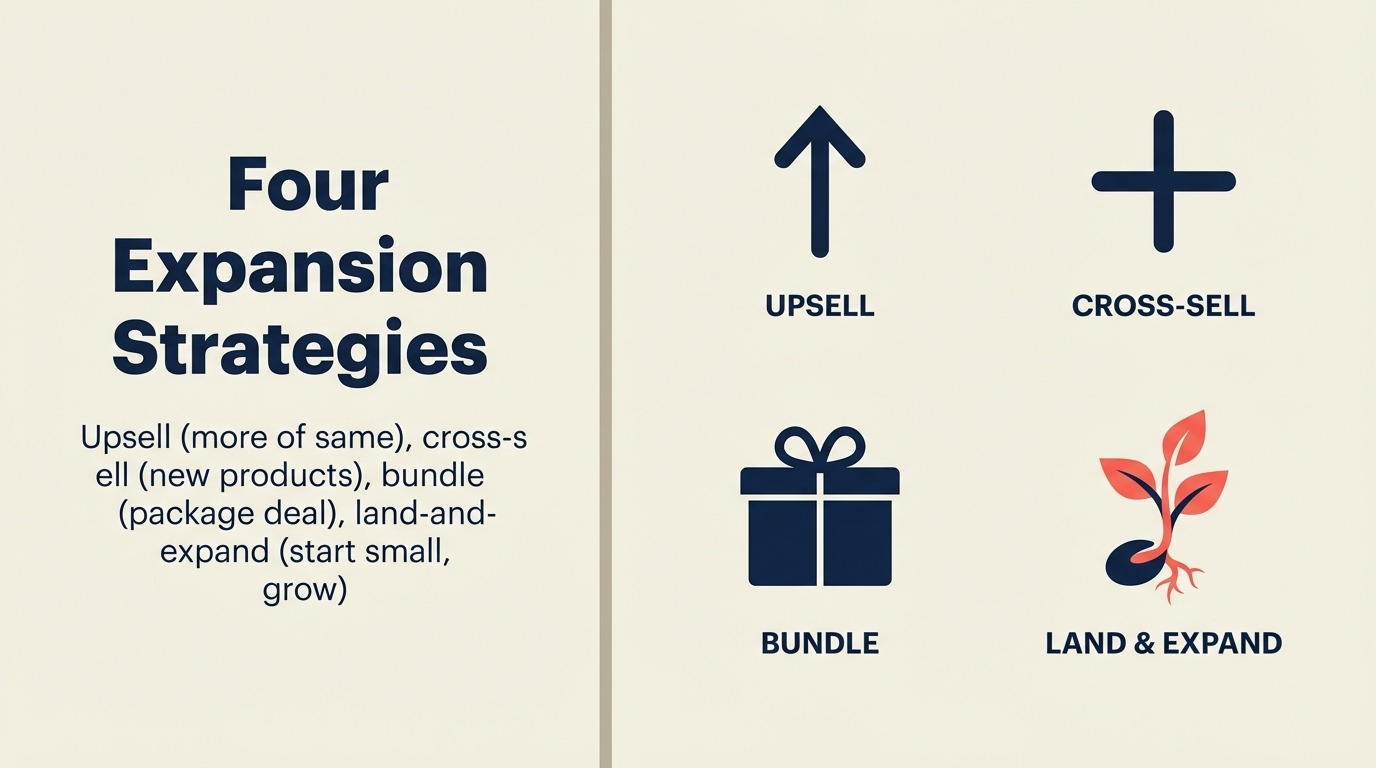

4つの拡大戦略

Deal sizeを増加させるには、4つの異なる拡大ベクトルが必要です:

1. 垂直拡大:より多くのユーザー、シート、ライセンス

垂直拡大は、顧客組織内でソリューションをより広く展開することを意味します—より多くのユーザー、より多くのシート、より多くのライセンス。

Discovery中に垂直拡大を促進する質問:

- 「この問題の影響を受けている人は何人いますか?」

- 「組織内で他に誰がこのソリューションから恩恵を受けますか?」

- 「チームだけでなく組織全体でこれに対処しないコストは何ですか?」

- 「パイロット展開ではなく部門全体のロールアウトの方が、より速いROIを提供しますか?」

垂直拡大は、ソリューションにネットワーク効果やコラボレーション機能があり、より広い採用で価値が増加する場合に最も効果的です。

戦術的アプローチ: パイロットプログラムではなく、フルチーム展開を中心にビジネスケースを位置づけます。パイロットはリスクを最小化しますが、Deal sizeも最小化します。完全展開を価値への最速の道としてフレーミングします。強力なDeal progression managementにより、これらのより大きな展開がPipelineを停滞せずに進みます。

2. 水平拡大:追加製品とモジュール

水平拡大は、同じ顧客内の隣接する問題に対処する補完的な製品、モジュール、または機能を追加します。

これには、主要なソリューションが対処する狭い問題だけでなく、顧客の完全な問題領域を理解する必要があります。

水平拡大を促進する質問:

- 「このプロセスの前に何が起こりますか?」

- 「このプロセスの後に何が起こりますか?」

- 「これはどのような他のシステムやワークフローに接続しますか?」

- 「チームが苦労している関連する課題は何ですか?」

- 「この問題を完璧に解決したら、次の最大の制約は何になりますか?」

水平拡大は、モジュラーアドオンを持つプラットフォームアーキテクチャがある場合、または相互接続されたワークフローを見るプロセス指向のバイヤーに販売している場合に最も効果的です。

戦術的アプローチ: ソリューションをより広いプラットフォームの一部として位置づけます。Discoveryを使用して顧客のプロセス全体をマッピングし、最初の契約に複数のモジュールが含まれる段階的アプローチを提案します。時間をかけてピースミールで販売するのではなく。

3. 時間的拡大:複数年コミットメント

時間的拡大は、契約期間を延長することを意味します—1年契約から2年または3年のコミットメントに移行します。

より長いコミットメントは契約価値を倍増させ、顧客維持を改善しますが、バイヤーからのより強い信頼が必要です。

複数年コミットメントの要因:

- 割引インセンティブ: 複数年前払いで10-15%の節約を提供

- 戦略的イニシアチブ: 契約期間を顧客の戦略的計画期間に合わせる

- 実装タイムライン: ソリューション実装に6ヶ月以上かかる場合、複数年契約が価値実現の現実に合致

- 予算サイクル: 一部の組織は会計年度をまたいで価格をロックインすることを好む

- 関係の信頼: 強い既存関係と実証されたROIが、より長いコミットメントを容易にする

戦術的アプローチ: 交渉プロセスの早い段階で、フォールバックとしてではなく、推奨アプローチとして複数年オプションを紹介します。「標準1年」対「戦略的複数年パートナーシップ」として決定をフレーミングし、選択を単なる価格ではなくコミットメントレベルとしてフレーミングします。

4. 範囲拡大:プロフェッショナルサービスとサクセスパッケージ

範囲拡大は、コア製品の周りに高価値サービスを追加します—実装、トレーニング、コンサルティング、プレミアムサポート、またはサクセスパッケージ。

これは、製品企業がサービスをバリュードライバーではなくコストセンターと考えることが多いため、最も活用されていない拡大ベクトルです。

現実:より速い価値実現時間とより良い成果を達成する顧客は、大幅に多く支払います。成果を加速するプレミアムサービスは、プレミアム価格を正当化します。

Deal sizeを拡大するサービス提供:

- 実装とオンボーディング: 展開のための専任リソース

- トレーニングとイネーブルメント: ユーザー採用のためのプログラム

- コンサルティング: ベストプラクティスと最適化に関する専門家ガイダンス

- プレミアムサポート: より速い応答時間、専任CSM、プロアクティブモニタリング

- マネージドサービス: ソフトウェアを販売する代わりに、あなたが運用する

戦術的アプローチ: サービスをアラカルトで販売するのではなく、ティア(Basic、Professional、Enterprise)としてパッケージ化します。これにより明確な価値の差別化が生まれ、バイヤーを包括的なサービスを含む上位ティアパッケージに誘導します。

価値ベースの販売:Deal Size最適化の基盤

すべての拡大戦略は、価値ベースの販売に依存しています—製造コストや競合ベンチマークではなく、提供されるビジネス価値に基づいてソリューションの価格を設定します。

コストベースの価格設定は、Deal sizeを任意のレベルに制限します。価値ベースの価格設定は、価格をインパクトに合わせ、高価値の問題を解決しているときに自然とより大きな契約につながります。

価値ベースの販売フレームワーク:

1. 現状のコストを定量化 問題が今日顧客にどれだけのコストをかけていますか?収益損失、運用非効率、コンプライアンスリスク、手動労働コスト。具体的な数字を得ます。

2. 将来状態のベネフィットを定量化 ソリューションがどのような測定可能な成果を提供しますか?収益増加、コスト削減、リスク軽減、生産性向上。ここでも具体的な数字を。

3. ROIを計算 数学を示します:(ベネフィット - 投資)/ 投資 = ROIパーセンテージ。300%のROIを提供している場合、価格はその価値創造の意味のあるシェアを反映すべきです。

4. 文脈の中で投資を位置づけ 競合代替品や予算制約ではなく、提供される価値に対して価格をフレーミングします。「この15万ドルの投資は年間60万ドルの節約を提供します—1年目で4倍のリターンです。」

価値ベースの販売には、より深いDiscoveryが必要です。顧客の現状のメトリクス、将来状態の目標、そしてその間のギャップを理解せずに価値を定量化することはできません。

Discoveryの深さ:より大きなOpportunityを見つける

ほとんどのDealが小さく成約するのは、Discoveryが浅かったからです。セールス担当者は即時の痛みのポイントについて尋ねますが、より広い文脈、関連する問題、Opportunityの全体的な範囲を見逃します。

Deal size最適化は、拡大Opportunityを明らかにする質問でDiscoveryから始まります:

組織範囲の質問:

- 「組織内で他に誰がこの問題を経験していますか?」

- 「この課題は異なるチームや部門でどのように現れますか?」

- 「チームだけでなく会社全体でこれを解決することは何を意味しますか?」

プロセス範囲の質問:

- 「最初から最後までワークフロー全体を説明してください。」

- 「これはどのシステムと統合しますか?」

- 「このプロセスの上流と下流で何が起こりますか?」

タイムライン範囲の質問:

- 「この問題にどれくらい対処してきましたか?」

- 「解決のタイムラインは何ですか?」

- 「これは一回限りの修正ですか、それとも継続的な戦略的イニシアチブですか?」

予算と権限の質問:

- 「これを解決するために割り当てられた予算は何ですか?」

- 「その予算を管理しているのは誰ですか?」

- 「他の部門から考慮すべき追加予算はありますか?」

より深いDiscoveryは自然とより大きなOpportunityを明らかにします。鍵は、狭い問題解決の質問ではなく、拡張的な質問をすることです。

パッケージングと価格戦略

提供物の構造が平均Deal sizeを直接決定します。3つのパッケージング戦略がより大きな契約を推進します:

1. Good-Better-Bestティア 明確な機能とサービスの差別化を持つ3つの異なるパッケージを作成します:

- Good: コア機能を備えたエントリーレベルオプション

- Better: 追加機能と標準サポートを備えた中間ティア

- Best: フル機能、プレミアムサービス、戦略的サポートを備えたプレミアムティア

「Best」ティアを「Good」ティアの3-4倍で価格設定します。ほとんどのバイヤーは中間オプションにアンカーするため、ターゲットDeal sizeをサポートする価格に設定すべきです。

2. バンドルソリューション コンポーネントを別々に販売するのではなく、完全な問題を解決するテーマ別バンドルに複数の製品またはモジュールを組み合わせます。

バンドルは価値認識(「完全なソリューション」)を生み出し、バイヤーが個々のコンポーネント価格を競合代替品と比較していないため、価格感度を低下させます。

例:「CRM」+「マーケティングオートメーション」+「セールスインテリジェンス」を別々に販売する代わりに、「収益成長プラットフォーム」として、合計を超える価格ポイントでバンドルします。

3. ボリュームとコミットメントインセンティブ より大きな展開とより長いコミットメントを報いる価格構造を設計します:

- 特定のユーザー数しきい値でのボリューム割引(例:50ユーザー以上で10%オフ)

- 前払いコミットメントに対する複数年割引

- 使用不安を排除するオールユーキャンイート価格

これらのインセンティブは、拡大された契約価値のマージンを維持しながら、バイヤーをより大きな購入に誘導します。

交渉戦術:価値の防衛と戦略的トレード

完璧なDiscoveryと価値ベースの販売があっても、価格圧力に直面します。交渉の仕方がDeal sizeが拡大するか縮小するかを決定します。

価格の防衛:

- 常に反対意見を価値に結び付けます:「予算の懸念は理解しています。計算した年間45万ドルの節約を再確認しましょう—その数学はまだ有効ですか?」

- 即座の割引を避けます。まず価値を再確認し、次にタイミングや範囲の調整を探ります

- 割引を強いられた場合、見返りに何かを要求します:複数年コミットメント、ケーススタディ権、追加ユーザーシート、またはより早い実装開始

戦略的トレード: 譲歩を与えないでください—トレードしてください。すべての割引は、Deal価値を保護または拡大する何かを得るべきです:

- 「3年契約にコミットすれば、10%オフを提供できます。」(時間的拡大)

- 「オペレーションチームを含めるように展開を拡大すれば、その予算内で作業できます。」(垂直拡大)

- 「リファレンスカスタマーになることに同意すれば、プロフェッショナルサービス料金を削減できます。」(非金銭的価値交換)

立ち去る意思: 最小Deal sizeをサポートできないDealから立ち去る意思は、平均契約額を保護します。不釣り合いな労力を要求する小さなDealは、セールス生産性を破壊します。

フロアを設定します。そのフロアを下回る場合、投資を正当化するより大きなOpportunityに時間を集中する方が良いです。

Deal SizeとPipeline Velocityのバランス

緊張関係があります:Deal sizeの最適化はセールスサイクルを遅くする可能性があります。より大きなDealは、より多くのステークホルダー、より長い評価、より複雑な調達プロセスを意味します。

技術は、Deal size最適化とPipeline velocityのバランスをとることです—より大きなDealが欲しいですが、四半期目標が苦しむほど時間がかかる場合はそうではありません。

Deal sizeを優先すべきとき:

- Pipeline coverageが強い(3x+クォータ)

- 能力制約がある(セールスチームを迅速にスケールできない)

- 顧客獲得コストが高い(より良いユニットエコノミクスが必要)

- ランドアンドエクスパンドモードにいる(エントリー時のDeal sizeが重要)

Velocityを優先すべきとき:

- Pipeline coverageが弱い(2x未満のクォータ)

- クイックウィンが必要な新しい担当者をランプアップしている

- 市場動向が速く動く競合に有利

- 製品に強いバイラル成長がある(小さなDealが自然に拡大する)

戦略的な答え:アプローチをセグメント化します。上昇余地がより長いサイクルを正当化するエンタープライズと中堅市場のOpportunityではDeal size最適化を優先します。スピードがサイズより重要なトランザクショナルまたはSMBのDealではVelocityフォーカスを維持します。

Deal Size最適化インパクトの測定

最適化の取り組みが機能しているかどうかを確認するために、これらのメトリクスを追跡します:

主要メトリクス:

- 平均契約額(ACV): Deal当たりの年間経常収益

- 総契約額(TCV): 複数年コミットメントを含む完全な契約価値

- ACV/TCVトレンド: これらは時間とともに成長していますか?

二次メトリクス:

- Deal size分布: Dealの何パーセントがターゲットサイズバンドにありますか?

- 拡大率: Dealがマルチプロダクトまたはマルチイヤーコンポーネントを含む頻度は?

- サービスアタッチ率: Dealの何パーセントにプロフェッショナルサービスが含まれていますか?

- 割引率: Deal sizeが成長しても価格整合性を維持していますか?

運用メトリクス:

- Deal sizeによるWin rate: より大きなDealは許容可能な率でコンバートしていますか?

- Deal sizeによるセールスサイクル長: 時間投資は契約価値によって正当化されていますか?

- Revenue predictability: より大きなDeal sizeはForecast精度を改善しますか?

定期的なPipeline reviewsを通じて、これらを週次および月次でモニタリングします。Deal size最適化は一回限りのプロジェクトではありません—継続的な改善の規律です。

避けるべき一般的な落とし穴

間違ったDeal size最適化は新しい問題を生み出します:

ソリューションの過剰エンジニアリング: 顧客が必要としない肥大化したパッケージをプッシュすると、信頼を破壊し、チャーンを増加させます。本当に顧客の目標に役立つ場合にのみ範囲を拡大します。

Qualificationの無視: より大きなDealにはより強力なOpportunity qualificationが必要です。Qualificationプロセスが変わらない場合、決して成約しない拡大を追求するのに時間を浪費します。

Velocityの損害: バイヤーの準備状況に関係なく、すべての拡大Opportunityを追求すると、Pipelineが停滞します。MEDDIC frameworkを使用して、範囲拡大が意味をなす時と、速く成約すべき時を評価します。

ポストセール拡大の軽視: 時には、小さな初期Dealを素早く成約し、アップセルとリニューアルを通じて拡大する正しい戦略です。ランドアンドエクスパンドがあなたのモデルである場合、最初の収益への速度を犠牲にしないでください。

一貫性のない実行: Deal size最適化は、セールスチーム全体が一貫して実行する場合にのみ機能します。1人の担当者が大きな戦略的Dealを成約し、別の担当者が最小構成を成約すると、内部対立を生み出し、価格戦略を損ないます。

結論:より大きなDealのレバレッジ

Deal size最適化は、すでに機能的なPipeline managementオペレーションを構築したセールス組織にとって、最も強力な収益成長レバーの1つです。

より多くのLeadは必要ありません。より多くのセールスパーソンは必要ありません。新しい市場や製品は必要ありません。

より良いDiscovery、より強力な価値表現、よりスマートなパッケージング、規律ある交渉が必要です。そして、コストを線形にスケールするのではなく、実際にユニットエコノミクスを改善する収益成長を提供します。

これをマスターした企業は、収益性を維持または改善しながら、同業他社より30-40%速く収益を成長させます。市場を上回る努力はしません—最適化で上回ります。

Deal size分布分析から始めます。パターンを見つけます。Playbookを構築します。そして収益レバレッジの複利を見守ります。

平均契約額を増加させる準備はできましたか? Opportunity qualificationとMEDDIC frameworkが、セールスサイクルの早い段階で高価値拡大Opportunityを特定する方法を探ります。

さらに学ぶ:

Senior Operations & Growth Strategist

On this page

- Deal Size最適化とは何か?

- Deal SizeとDeal数の経済学

- Deal Sizeの6つの要因

- Deal Sizing分析:現状の理解

- 4つの拡大戦略

- 1. 垂直拡大:より多くのユーザー、シート、ライセンス

- 2. 水平拡大:追加製品とモジュール

- 3. 時間的拡大:複数年コミットメント

- 4. 範囲拡大:プロフェッショナルサービスとサクセスパッケージ

- 価値ベースの販売:Deal Size最適化の基盤

- Discoveryの深さ:より大きなOpportunityを見つける

- パッケージングと価格戦略

- 交渉戦術:価値の防衛と戦略的トレード

- Deal SizeとPipeline Velocityのバランス

- Deal Size最適化インパクトの測定

- 避けるべき一般的な落とし穴

- 結論:より大きなDealのレバレッジ