Balanced Scorecard: Las 4 Perspectivas y Cómo Construirlo

Turn this article into takeaways for your work.

Each assistant summarizes the article only for you and suggests best practices for your work.

La mayoría de los dashboards ejecutivos son un 90% ingresos y un 10% de todo lo que realmente genera esos ingresos. El Balanced Scorecard corrige eso. Obliga a hacer seguimiento de los indicadores adelantados (experiencia del cliente, operaciones internas, capacidad del equipo) junto con los rezagados (beneficio, crecimiento), de modo que los problemas se detecten antes de que aparezcan en los estados financieros.

¿Qué es el Balanced Scorecard?

El Balanced Scorecard es un marco de ejecución de estrategia desarrollado por Robert S. Kaplan y David P. Norton, presentado en su artículo de Harvard Business Review de 1992 "The Balanced Scorecard: Measures That Drive Performance". Traduce la estrategia en cuatro perspectivas: Financiera, Cliente, Procesos Internos y Aprendizaje y Crecimiento (A&C). Cada perspectiva contiene cuatro componentes: objetivos (lo que se quiere alcanzar), medidas (los indicadores clave de desempeño, o KPIs, que se seguirán), metas (los números específicos a los que se apunta) e iniciativas (los programas o proyectos que cerrarán la brecha).

La idea central es que los resultados financieros son consecuencia de decisiones anteriores. Cuando los ingresos caen, los problemas de experiencia del cliente que los causaron ocurrieron meses antes. Medir solo los resultados financieros es como conducir mirando únicamente el espejo retrovisor.

Datos clave

- Robert S. Kaplan y David P. Norton presentaron el Balanced Scorecard en Harvard Business Review (HBR), número de enero-febrero de 1992, "The Balanced Scorecard: Measures That Drive Performance".

- Kaplan y Norton ampliaron el marco en su libro de 1996 The Balanced Scorecard: Translating Strategy into Action, Harvard Business School Press, que se convirtió en la guía de implementación canónica utilizada por miles de organizaciones en todo el mundo.

- Según la encuesta de herramientas de gestión de Bain & Company de 2017, el Balanced Scorecard se situó entre las 10 herramientas de gestión más utilizadas a nivel mundial, con tasas de uso superiores al 35% entre las grandes empresas encuestadas, lo que refleja más de dos décadas de adopción sostenida.

Las 4 perspectivas explicadas

Las cuatro perspectivas no son categorías arbitrarias. Reflejan una cadena causal: las personas y los sistemas (A&C) habilitan mejores procesos (Procesos Internos), los mejores procesos crean valor para el cliente (Cliente) y los clientes satisfechos generan ingresos (Financiera). La estrategia fluye de abajo hacia arriba, de modo que las debilidades en A&C terminan erosionando los resultados financieros.

Perspectiva financiera

La perspectiva financiera responde a: ¿Cómo nos ven los accionistas?

Esta es la perspectiva que la mayoría de las empresas ya mide bien. Recoge los resultados de la ejecución estratégica en los términos que los accionistas y los consejos de administración tienen en cuenta directamente.

KPIs habituales para la perspectiva financiera:

- Tasa de crecimiento de ingresos

- Porcentaje de margen bruto

- Retorno sobre el capital invertido (ROIC)

- Flujo de caja libre

- Ratio de gastos operativos

La perspectiva financiera es el destino. Todo lo que se sitúa por debajo es un impulsor.

Perspectiva del cliente

La perspectiva del cliente responde a: ¿Cómo nos ven los clientes?

Mide el valor que se entrega en el mercado. Las métricas sólidas de cliente son indicadores adelantados de la salud financiera futura. Un Net Promoter Score (NPS) al alza hoy suele anticipar un crecimiento de ingresos entre 6 y 12 meses después.

KPIs habituales para la perspectiva del cliente:

- Net Promoter Score (NPS)

- Tasa de retención de clientes

- Costo de adquisición de clientes (CAC)

- Valor de vida del cliente (LTV)

- Tiempo hasta el primer valor (para productos de software)

Perspectiva de procesos internos

La perspectiva de procesos internos responde a: ¿En qué debemos ser excelentes?

Son los flujos de trabajo operativos que entregan valor al cliente. Si el onboarding es lento o el soporte es inconsistente, la perspectiva del cliente se deteriorará. Las métricas de procesos internos permiten detectar fallos operativos con anticipación.

KPIs habituales para la perspectiva de procesos internos:

- Duración del ciclo de ventas

- Tasa de defectos de producto o tasa de errores escapados

- Tiempo de completado del onboarding

- Tasa de resolución en la primera llamada

- Tiempo de ciclo de cumplimiento de pedidos

Perspectiva de aprendizaje y crecimiento

La perspectiva de Aprendizaje y Crecimiento (A&C) responde a: ¿Podemos seguir mejorando?

Es la base de todo el modelo. Abarca las personas, los sistemas y la cultura. Si al equipo le faltan habilidades o las herramientas están desactualizadas, ninguna mejora de procesos podrá compensarlo.

KPIs habituales para la perspectiva de A&C:

- Puntuación de compromiso del empleado

- Horas de formación por empleado por trimestre

- Tasa de adopción de tecnología (para nuevas herramientas o plataformas)

- Tasa de promoción interna

- Cobertura de la base de conocimiento (para equipos de cara al cliente)

Cómo se conectan las 4 perspectivas: el mapa estratégico

Kaplan y Norton presentaron el concepto de mapa estratégico en su artículo de HBR del año 2000 "Having Trouble with Your Strategy? Then Map It." Un mapa estratégico visualiza las cadenas de causa y efecto que vinculan los objetivos de A&C con los de Procesos Internos, Cliente y los resultados Financieros.

La lógica funciona así: si se invierte en formación de product managers en herramientas de inteligencia artificial (AI) (A&C), lanzarán mejores funcionalidades más rápido (Procesos Internos), lo que incrementa la satisfacción del cliente y reduce el churn (Cliente), lo que impulsa el crecimiento de ingresos (Financiera). Cada flecha en el mapa estratégico representa una hipótesis comprobable sobre cómo la organización crea valor.

Sin un mapa estratégico, el Balanced Scorecard no es más que una colección de métricas. El mapa lo convierte en una teoría comprobable del negocio. Eso es lo que lo convierte en una herramienta estratégica y no solo en una herramienta de reporting.

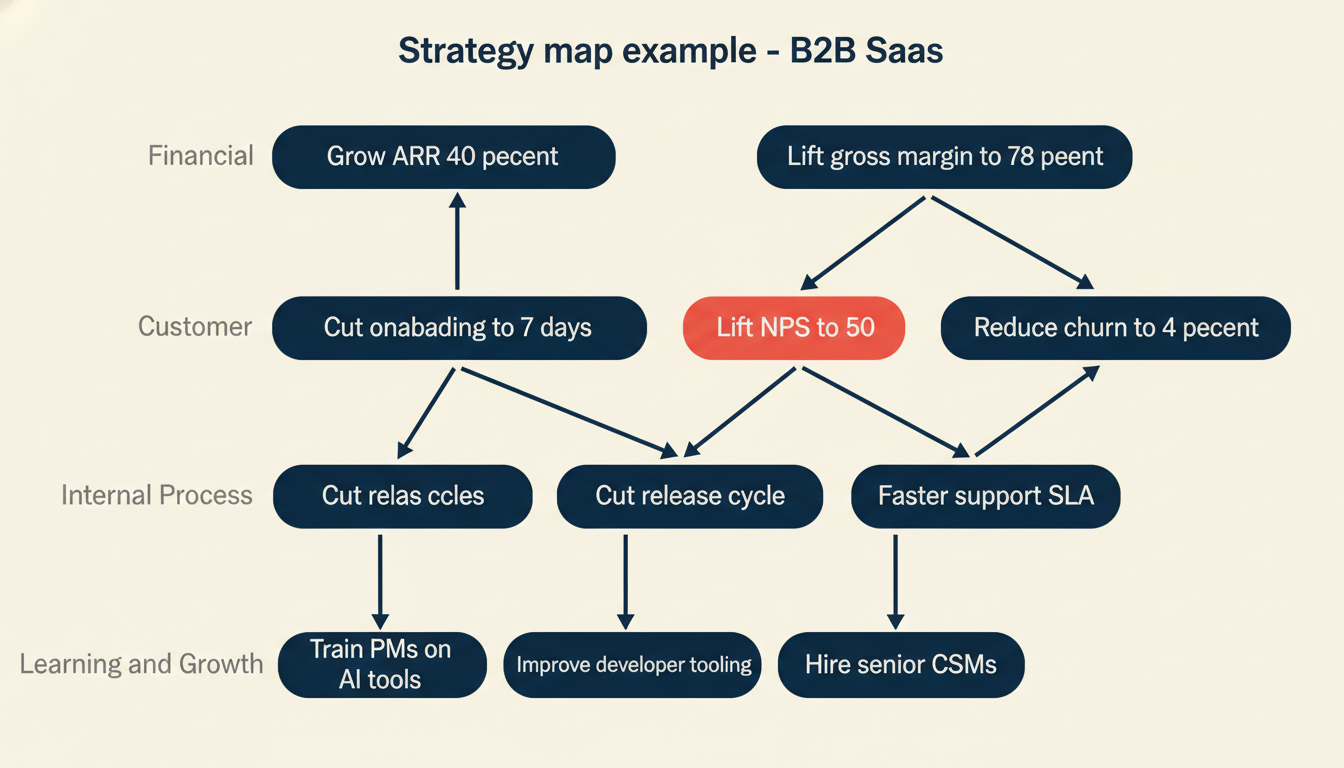

Ejemplo de mapa estratégico: una empresa B2B SaaS

A continuación se muestra cómo una empresa de software como servicio (SaaS) B2B podría construir su mapa estratégico:

Financiera (nivel superior): Crecer el ARR en un 40% y elevar el margen bruto al 78%.

Cliente (impulsa lo financiero): Llevar el NPS a 50 y reducir el churn mensual a menos del 4%. Estos dos resultados del cliente determinan directamente el crecimiento del ARR y los ingresos por renovación.

Procesos Internos (impulsa al cliente): Reducir el tiempo de onboarding a 7 días, acortar el ciclo de lanzamiento de 4 semanas a 2 y atender el 95% de los tickets de soporte en 4 horas. Un onboarding más rápido reduce el churn temprano. Ciclos de lanzamiento más cortos permiten que el producto mejore con mayor rapidez. Un mejor soporte eleva el NPS.

Aprendizaje y Crecimiento (impulsa los procesos internos): Formar a los product managers en herramientas de AI, actualizar la infraestructura de desarrollo para reducir la fricción en los despliegues y contratar 3 customer success managers (CSMs) senior. Estas capacidades hacen alcanzables los objetivos de Procesos Internos.

Cada flecha en el mapa es una hipótesis. Las revisiones trimestrales comprueban si las hipótesis se sostienen. Si un onboarding más rápido no está moviendo el churn, se actualiza la hipótesis y se ajusta la iniciativa.

Cómo construir un Balanced Scorecard en 6 pasos

Paso 1: Clarificar la estrategia

Antes de elegir un único KPI, se necesita un enunciado de estrategia claro. ¿Cuál es la posición competitiva? ¿A quién se sirve? ¿Qué problema se resuelve mejor que nadie? El Balanced Scorecard no genera estrategia. Traduce una estrategia existente en términos medibles. Si la estrategia es vaga, el scorecard también lo será.

Un buen punto de partida es revisar el análisis SWOT o el análisis de las Cinco Fuerzas de Porter para anclar la estrategia en la realidad del mercado.

Paso 2: Definir objetivos para cada perspectiva

Para cada una de las cuatro perspectivas, redacte entre 3 y 5 objetivos. Manténgalos orientados a resultados y específicos de la estrategia, no genéricos. "Mejorar la satisfacción del cliente" es demasiado vago. "Reducir el churn mejorando la experiencia de onboarding" es un objetivo real.

Utilice el marco de objetivos SMART aquí. Cada objetivo debe ser lo suficientemente específico como para tener un responsable.

Paso 3: Elegir KPIs para cada objetivo

Para cada objetivo, seleccione 1 o 2 KPIs que midan directamente el progreso. Más de 2 KPIs por objetivo genera ruido. Si no se puede medir con los sistemas actuales, construya la capacidad de medición o elija una métrica proxy que pueda seguirse ahora.

Apunte a entre 15 y 25 KPIs en total a lo largo del scorecard. Por encima de 25, el scorecard se convierte en una carga de reporting en lugar de una herramienta estratégica.

Paso 4: Establecer metas

Cada KPI necesita una meta y un horizonte temporal. Las metas deben ser objetivos ambiciosos, no conservadores. Si el equipo alcanza todos los objetivos cada trimestre, probablemente estén fijados demasiado bajo.

Utilice el trabajo sobre factores críticos de éxito (CSF) para validar que sus metas estén alineadas con lo que realmente importa para la ejecución de la estrategia.

Paso 5: Identificar iniciativas

Las iniciativas son los proyectos, programas o inversiones que moverán los KPIs hacia sus metas. Para cada objetivo, identifique de 1 a 3 iniciativas específicas con responsables y plazos. Aquí es donde el scorecard se conecta con el plan operativo y el presupuesto.

Paso 6: Establecer una cadencia de revisión

Un Balanced Scorecard que no se revisa se convierte en un documento de cumplimiento. Incorpore revisiones operativas mensuales (métricas de Procesos Internos y A&C) y revisiones estratégicas trimestrales (las cuatro perspectivas) en el calendario del equipo directivo. La revisión trimestral es donde se comprueban las hipótesis del mapa estratégico y se ajustan.

Un scorecard completado: ejemplo de equipo de marketing

A continuación se muestra cómo un equipo de marketing B2B SaaS podría completar su Balanced Scorecard:

| Perspectiva | Objetivo | KPI | Meta | Iniciativa |

|---|---|---|---|---|

| Financiera | Aumentar la contribución al Pipeline | Pipeline generado por marketing ($) | 4 millones USD por trimestre | Incrementar presupuesto de medios pagados en un 30% |

| Financiera | Mejorar el ROI de campañas | Costo por oportunidad calificada | Menos de 800 USD | Concentrar el gasto publicitario en los 3 canales principales |

| Cliente | Construir autoridad de marca | NPS de engagement de contenido | 45 o más | Lanzar newsletter semanal para ejecutivos |

| Cliente | Reducir el CAC | Costo de adquisición de clientes (CAC) | Reducción del 15% interanual | Invertir en contenido SEO en la parte superior del Funnel |

| Procesos Internos | Mejorar la calidad del Lead | Conversión de MQL a SQL | Por encima del 30% | Ajustar el lead scoring con el equipo de ventas |

| Procesos Internos | Acelerar la ejecución de campañas | Tiempo desde el briefing hasta el lanzamiento | Menos de 10 días | Estandarizar briefings creativos y flujo de aprobación |

| Aprendizaje y Crecimiento | Desarrollar capacidad de contenido | Artículos publicados por mes | 20 por mes | Contratar 2 redactores de contenido senior |

| Aprendizaje y Crecimiento | Mejorar la adopción de MarTech | Uso activo de la plataforma de automatización de marketing | 90% del equipo | Realizar sesiones de formación trimestral sobre herramientas |

Este scorecard ofrece al CMO una visión única de si la función de marketing está ejecutando la estrategia o simplemente generando actividad.

Balanced Scorecard vs OKRs vs KPIs

Los equipos suelen confundir el Balanced Scorecard con los objetivos y resultados clave (OKRs) y los KPIs aislados. Están relacionados, pero sirven propósitos diferentes:

| Marco | Creado por | Enfoque | Cadencia | Ideal para |

|---|---|---|---|---|

| Balanced Scorecard | Kaplan y Norton, 1992 | Traducción de la estrategia en 4 perspectivas vinculadas | Trimestral estratégico, mensual operativo | Organizaciones que traducen una estrategia plurianual en desempeño medible |

| OKRs (Objetivos y Resultados Clave) | Andy Grove en Intel, popularizado por Google | Fijación de metas ambiciosas a nivel de equipo | Trimestral | Equipos e individuos que fijan objetivos ambiciosos |

| KPIs (Key Performance Indicators) | Varios, sin origen único | Métricas de salud operativa para funciones específicas | Semanal, mensual o en tiempo real | Supervisión del desempeño operativo continuo |

El Balanced Scorecard es más amplio que los OKRs en el sentido de que modela explícitamente la causa y el efecto en toda la organización. Los OKRs son más adecuados para sprints de ejecución a nivel de equipo. Muchas organizaciones utilizan ambos: el Balanced Scorecard a nivel de empresa y los OKRs a nivel de equipo. Lea más en el artículo sobre el marco OKR.

También puede comparar el Balanced Scorecard con el business model canvas si está decidiendo qué herramienta estratégica se adapta mejor a su etapa actual. El canvas es más adecuado para diseñar o reinventar el modelo de negocio. El scorecard es más adecuado para ejecutar una estrategia ya definida.

Errores habituales al implementar un Balanced Scorecard

- Tratarlo como un ejercicio de reporting. El Balanced Scorecard es un sistema de gestión estratégica, no un dashboard. Si nadie toma decisiones basándose en lo que dicen los números, no está funcionando.

- Omitir el mapa estratégico. Sin la lógica de causa y efecto que conecta las perspectivas, se acaba con cuatro listas aisladas de métricas que no se informan entre sí.

- Demasiados KPIs. Las organizaciones añaden KPIs continuamente sin eliminar los antiguos. Por encima de 25 en total, los ejecutivos dejan de interactuar con el scorecard de manera significativa.

- Sin cadencia de revisión. Un scorecard revisado una vez al año es una fotografía. El valor proviene de las comprobaciones de hipótesis trimestrales y el seguimiento operativo mensual.

- Vacíos de responsabilidad. Cada objetivo y KPI necesita un responsable con nombre. La responsabilidad compartida equivale a ninguna responsabilidad.

- No vincularlo a los incentivos. Si el scorecard dice que la retención de clientes es una prioridad pero la compensación de ventas se basa únicamente en la adquisición de nuevos clientes, la estructura de incentivos siempre ganará. Alinee las recompensas con las prioridades del scorecard.

Considere también cómo el Balanced Scorecard complementa otros marcos. Ejecutar una BCG Matrix junto con el scorecard ayuda a priorizar dónde invertir en las unidades de negocio. Y si está diseñando propuestas de valor para la perspectiva del cliente, el value proposition canvas es un instrumento complementario práctico.

Preguntas frecuentes

¿Cuál es la diferencia entre un Balanced Scorecard y un mapa estratégico?

Un Balanced Scorecard es el sistema completo: cuatro perspectivas, cada una con objetivos, KPIs, metas e iniciativas. Un mapa estratégico es un diagrama visual de las relaciones de causa y efecto entre esos objetivos en las cuatro perspectivas. El mapa estratégico es la hipótesis y el Balanced Scorecard es el sistema de medición que la comprueba. Se necesitan ambos. El scorecard sin el mapa no es más que una lista de métricas. El mapa sin el scorecard no tiene forma de comprobar si las hipótesis son correctas.

¿Cuántos KPIs debe tener cada perspectiva?

Kaplan y Norton recomendaron originalmente entre 4 y 7 KPIs por perspectiva, para un total de 15 a 25 en todo el scorecard. En la práctica, menos es mejor. Comience con 3 a 5 por perspectiva y añada solo cuando haya confirmado una brecha. Cada KPI que se añade necesita un responsable, una fuente de datos y un proceso de revisión. Las listas de KPIs sin disciplina son una de las principales razones por las que las implementaciones de Balanced Scorecard se estancan.

¿Los OKRs están reemplazando al Balanced Scorecard?

No, pero sirven a niveles diferentes. Los OKRs son excelentes para fijar metas trimestrales a nivel de equipo y crear transparencia en torno a la ejecución. El Balanced Scorecard opera a nivel de estrategia organizacional, modelando cómo las capacidades y los procesos se conectan con los resultados financieros en un horizonte plurianual. La mayoría de las empresas que usan OKRs correctamente siguen beneficiándose de un Balanced Scorecard en la cúpula para garantizar que los OKRs de los equipos apunten en la dirección estratégica correcta. Son complementarios, no competidores.

¿Puede una empresa pequeña usar el Balanced Scorecard?

Sí, aunque la implementación debe ser proporcional. Una startup de 20 personas no necesita un comité formal de revisión estratégica trimestral. Pero la disciplina subyacente, hacer seguimiento de los resultados financieros junto con la satisfacción del cliente, las métricas operativas y la capacidad del equipo, se aplica a cualquier tamaño. Un scorecard simplificado con 2 o 3 KPIs por perspectiva revisado mensualmente por el equipo directivo es perfectamente viable para una empresa pequeña. El objetivo es el mismo: dejar de operar solo con métricas financieras y ver el sistema completo.

El Balanced Scorecard ha sobrevivido 30 años de modas en gestión porque el problema subyacente que resuelve nunca ha desaparecido. Las métricas financieras por sí solas no pueden explicar por qué el desempeño está cambiando ni qué hacer al respecto. Las cuatro perspectivas ofrecen una imagen completa de cómo la organización crea valor, desde las habilidades del equipo hasta la línea de ingresos.

Senior Operations & Growth Strategist

On this page

- ¿Qué es el Balanced Scorecard?

- Las 4 perspectivas explicadas

- Perspectiva financiera

- Perspectiva del cliente

- Perspectiva de procesos internos

- Perspectiva de aprendizaje y crecimiento

- Cómo se conectan las 4 perspectivas: el mapa estratégico

- Ejemplo de mapa estratégico: una empresa B2B SaaS

- Cómo construir un Balanced Scorecard en 6 pasos

- Paso 1: Clarificar la estrategia

- Paso 2: Definir objetivos para cada perspectiva

- Paso 3: Elegir KPIs para cada objetivo

- Paso 4: Establecer metas

- Paso 5: Identificar iniciativas

- Paso 6: Establecer una cadencia de revisión

- Un scorecard completado: ejemplo de equipo de marketing

- Balanced Scorecard vs OKRs vs KPIs

- Errores habituales al implementar un Balanced Scorecard

- Preguntas frecuentes

- ¿Cuál es la diferencia entre un Balanced Scorecard y un mapa estratégico?

- ¿Cuántos KPIs debe tener cada perspectiva?

- ¿Los OKRs están reemplazando al Balanced Scorecard?

- ¿Puede una empresa pequeña usar el Balanced Scorecard?