Transaction Coordination Process: Jedes Detail vom Vertrag bis zum Abschluss managen

Turn this article into takeaways for your work.

Each assistant summarizes the article only for you and suggests best practices for your work.

Die Realität bei Immobilientransaktionen: Der Vertrag ist nur der Anfang. Sie haben 30 bis 45 Tage Zeit, um 8-12 verschiedene Parteien zu koordinieren, 15-20 kritische Fristen zu verfolgen und Welle um Welle beweglicher Teile zu managen. Irgendwo zwischen 10-15% der Deals platzen während dieser Phase. Nicht weil der Käufer es sich plötzlich nicht mehr leisten kann. Nicht weil die Immobilie abbrennt. Sondern weil etwas (eine verpasste Frist, eine Fehlkommunikation, ein verlorenes Dokument) genug Reibung erzeugte, dass der Deal scheiterte. Das Verständnis des vollständigen Real Estate Sales Cycle hilft Ihnen zu sehen, wo Transaction Coordination ins größere Bild passt.

Der Unterschied zwischen Maklern, die konsequent Deals abschließen, und jenen, die ständig Brände löschen, ist kein Glück. Es ist Transaction Coordination. Es ist ein System, das sicherstellt, dass nichts durchs Raster fällt.

Was Transaction Coordination tatsächlich bedeutet

Transaction Coordination ist nicht glamourös. Es geht nicht darum, Käufer zu finden oder Listings zu verkaufen. Es ist das operative Rückgrat, das unterzeichnete Verträge in tatsächliche Abschlüsse verwandelt.

Im Kern ist Transaction Coordination fristorientiertes Projektmanagement. Sie führen parallele Tracks gleichzeitig: den Finanzierungs-Track des Käufers, den Verpflichtungs-Track des Verkäufers, den Inspektions-Track, den Title-Track, den Bewertungs-Track. Jeder hat seine eigene Timeline, seine eigenen Deliverables und seine eigenen Fehlerpunkte. Verpassen Sie eine Frist und alles dahinter gerät ins Stocken.

Die Komplexität entsteht dadurch, dass Sie nicht alle diese Parteien kontrollieren. Der Kreditgeber bewegt sich in seinem Tempo. Die Title-Gesellschaft folgt ihrem Prozess. Der Gutachter hat seinen eigenen Zeitplan. Ihre Aufgabe ist es, über alle hinweg zu koordinieren, während Sie Kunden ruhig halten und Deals auf Kurs halten.

Erfolgreiche Koordinatoren verstehen etwas Wichtiges: Sie managen nicht nur Informationen. Sie managen Risiken. Jede Frist, die verstreicht, jedes Dokument, das koordiniert werden muss, jedes Gespräch mit einem Stakeholder bewegt entweder den Deal vorwärts oder schafft Gelegenheit für Scheitern.

Warum Transaction Coordinators existieren

Die meisten Real-Estate-Teams haben einen: einen Transaction Coordinator. Manchmal ist es eine dedizierte Person. Manchmal ist es der Makler selbst. Aber die Rolle existiert, weil Transaction Management zu komplex für den Teilzeit-Ansatz ist.

Ein guter Transaction Coordinator ist der Quarterback der Transaktion. Sie verfolgen Fristen. Sie drängen Parteien zu liefern. Sie stellen sicher, dass Dokumente an die richtigen Orte fließen. Sie fangen Probleme ab, bevor sie Deal-Killer werden. Sie sind detailorientiert, Follow-up-besessen und methodisch bezüglich Prozessen.

Der ROI ist klar. Teams mit starken Transaction Coordinators sehen 95%+ pünktliche Abschlussraten und signifikant niedrigere Ausfallraten. Teams ohne sie? Ständig mit Verlängerungen, Last-Minute-Bränden und Deals beschäftigt, die auf der Ziellinie kollabieren.

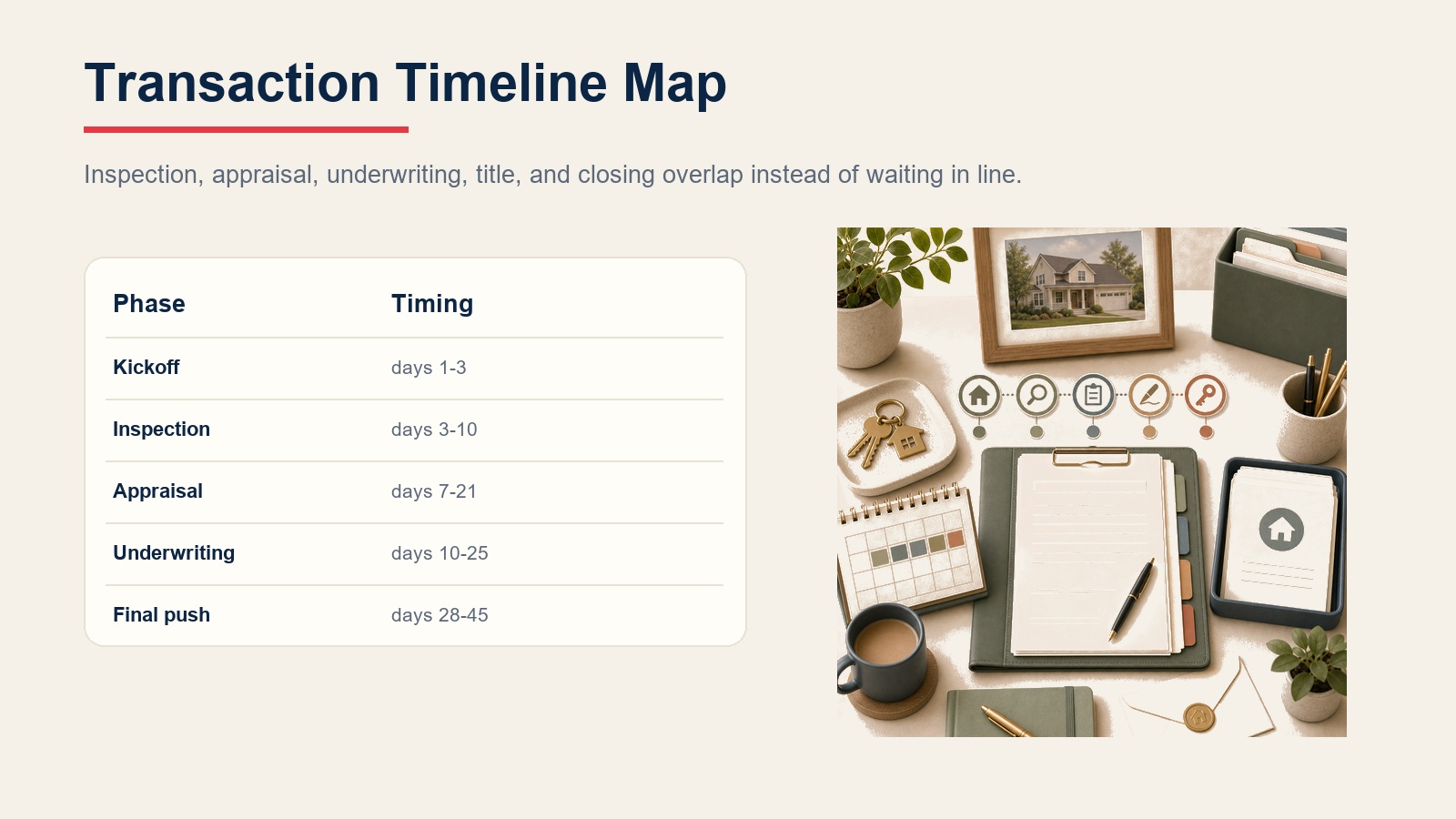

Die Transaction Timeline verstehen

Die meisten Transaktionen laufen 30-45 Tage vom vollständig ausgefertigten Vertrag bis zum Abschluss. Die Timeline variiert nach Markt und Kreditart, aber die Struktur ist ziemlich universell.

Tage 1-3 (Kickoff-Phase): Alles startet auf einmal. Der Vertrag wird an alle Parteien verteilt (Käufer, Verkäufer, beide Makler, Kreditgeber, Title-Gesellschaft). Anzahlung muss hinterlegt werden. Erste Dokumente müssen rausfließen. Inspektionen müssen geplant werden. Diese Phase ist kontrolliertes Chaos. Die Aufgabe des Coordinators ist sicherzustellen, dass in diesen ersten 72 Stunden nichts verpasst wird.

Tage 3-10 (Inspektionsperiode): Der Hausinspektor ist bei der Arbeit. Der Inspektionsbericht kommt an und wird der erste echte Test. Hier stoßen viele Deals auf Hindernisse. Reparaturanfragen werden verhandelt. Der Käufer entscheidet, ob er weitermacht oder ob Probleme Deal-Breaker sind. Die meisten Inspektionskontingenzen laufen um Tag 7-10 ab, also erfolgen Entscheidungen unter Zeitdruck.

Tage 7-21 (Bewertungsfenster): Der Gutachter bewertet die Immobilie. Dieser Prozess dauert normalerweise 10-14 Tage, kann sich aber verlängern. Wenn die Bewertung zu niedrig ausfällt, haben Sie ein Problem zu lösen. Der Coordinator verfolgt diese Timeline religiös, weil spät entdeckte niedrige Bewertungen keine Zeit für Verhandlungslösungen lassen.

Tage 10-25 (Underwriting-Phase): Das Underwriting-Team des Kreditgebers überprüft die finanzielle Situation des Käufers, zieht Dokumente, verifiziert Einkommen, führt Qualitätsprüfungen durch. Bedingungen werden gestellt. Der Käufer jagt Dokumente hinterher. Diese Phase bestimmt, ob Finanzierung tatsächlich stattfindet. Es ist auch die Phase, in der finanzierungsbezogene Deal-Ausfälle am häufigsten passieren.

Laufend (Title und Rechtliches): Title-Arbeit findet während der gesamten Transaktion statt. Die Suche braucht Zeit. Probleme tauchen auf. HOA-Dokumente werden überprüft. Pfandrechte erscheinen und brauchen Lösung. Vermessungen finden bei Bedarf statt. Der Coordinator überwacht diese Timeline, weil spät auftauchende Title-Probleme Zeitdruck erzeugen.

Tage 28-30/45 (Endspurt): Abschlussbegehung findet statt. Closing Disclosure wird überprüft. Abschlusslogistik wird koordiniert. Das ist die Zielgerade, aber es ist auch dort, wo spät auftauchende Probleme Panik erzeugen können.

Die Schlüsselerkenntnis, die Koordinatoren verstehen: Diese Phasen überlappen sich erheblich. Sie können nicht warten, bis eine fertig ist, bevor Sie eine andere starten. Alles bewegt sich parallel, und das ist, wo Koordination kritisch wird.

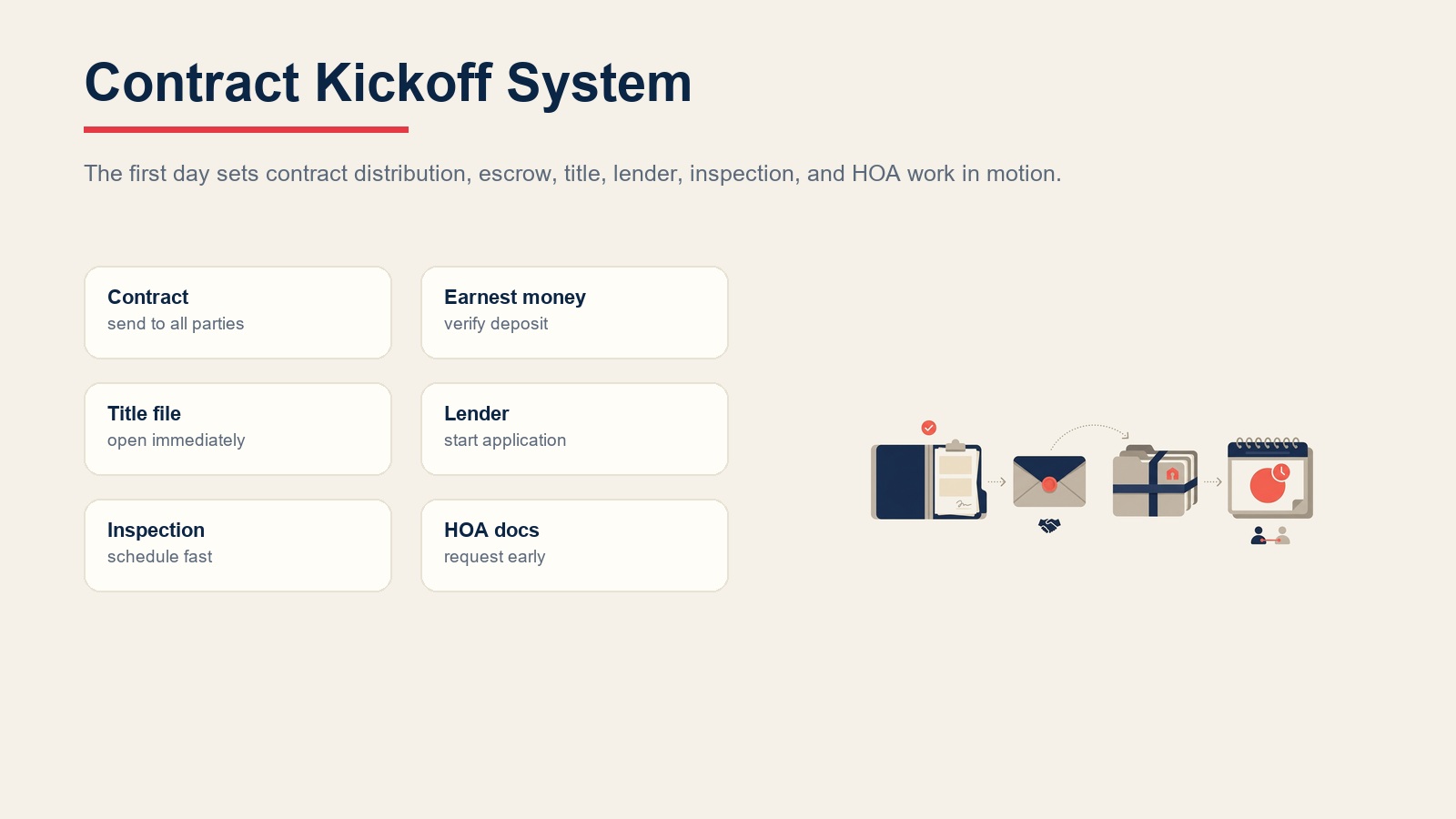

Phase 1: Vertragsannahme bis Tag 1

In dem Moment, in dem der Vertrag vollständig ausgefertigt ist, startet die Uhr und Ihre Aktionsliste erweitert sich sofort.

Verteilen Sie den Vertrag sofort. Jede Partei braucht eine unterzeichnete Kopie: Käufer, Verkäufer, beide Makler, Kreditgeber, Title-Gesellschaft. Stapeln Sie das nicht. Warten Sie nicht bis Ende des Tages. Tun Sie es jetzt. Jede Stunde Verzögerung erzeugt kaskadierende Verzögerungen nachgelagert.

Verifizieren Sie die Anzahlung. Die meisten Verträge verlangen Anzahlung innerhalb von 1-3 Tagen. Verbinden Sie Ihren Käufer mit dem Escrow-Halter. Bestätigen Sie den Betrag und Überweisungsdetails. Folgen Sie am nächsten Geschäftstag nach, um zu verifizieren, dass das Geld tatsächlich hinterlegt wurde. Gehen Sie niemals davon aus, dass es passiert ist.

Initiieren Sie Title-Arbeit. Geben Sie der Title-Gesellschaft alles, was sie braucht, um sofort eine Akte zu öffnen: Name des Käufers, Name des Verkäufers, Immobilienadresse, Kaufpreis und Ihre Kontaktinformationen. Je länger sie warten, um mit der Suche zu beginnen, desto länger dauert es, Title-Probleme aufzudecken und zu lösen.

Verbinden Sie Kreditgeber und Käufer. Geben Sie Ihrem Käufer die Kontaktinformationen des Kreditgebers, damit sie mit dem Kreditantrag beginnen können. Der Käufer muss verstehen, dass das dringend ist. Jeder Tag, an dem gewartet wird, um den Antrag zu starten, ist ein verlorener Tag vom Underwriting.

Planen Sie die Hausinspektion. Viele Verträge haben 7-10 Tage Inspektionskontingenzperioden. Wenn der Käufer bis Tag 4 wartet, um einen Inspektor zu kontaktieren, ist der Inspektor vielleicht erst an Tag 9 verfügbar. Helfen Sie Ihrem Käufer zu verstehen, dass Inspektionsplanung dringend ist. Geben Sie Empfehlungen für qualifizierte Inspektoren.

Fordern Sie HOA-Dokumente an. Wenn die Immobilie in einer HOA ist, fordern Sie die Dokumente vom Verkäufer oder HOA-Management sofort an. Diese brauchen normalerweise 3-5 Geschäftstage zum Sammeln. Späte Entdeckung von HOA-Problemen erzeugt Last-Minute-Komplikationen.

Senden Sie dem Käufer eine Transaktions-Checkliste. Geben Sie ihm Sichtbarkeit darüber, was kommt, was er tun muss und welche Fristen wichtig sind. Das reduziert Angst und verhindert Überraschungen. Das Verständnis der Buyer Journey Stages hilft Ihnen, Kommunikation auf ihre spezifischen Bedürfnisse in jeder Phase zuzuschneiden.

Phase 2: Koordination der Inspektionskontingenz

Die Hausinspektion ist der erste große Test. Hier stoßen Deals am häufigsten auf ihr erstes echtes Hindernis.

Helfen Sie dem Käufer, einen qualifizierten Inspektor zu wählen. Nicht alle Inspektoren sind gleich. Ein gründlicher Inspektor dokumentiert alles klar. Sie erklären, was sie finden, in einfacher Sprache. Sie verstehen den Unterschied zwischen aufgeschobener Wartung und tatsächlichen Problemen.

Empfehlen Sie, an der Inspektion teilzunehmen. Sie sollten idealerweise dabei sein. Der Inspektionsbericht ist typischerweise 20-30 Seiten. Die meisten Käufer verstehen nicht, was alles bedeutet. Ihre Anwesenheit erlaubt es Ihnen, Schweregrad zu erklären, kosmetische Probleme von funktionalen Problemen zu unterscheiden und beim Priorisieren zu helfen.

Überprüfen Sie den Inspektionsbericht mit dem Käufer. Senden Sie nicht nur das PDF und verschwinden. Gehen Sie Hauptbefunde durch. Erklären Sie, was tatsächlich ein Problem ist versus normaler Verschleiß. Dieses Gespräch bestimmt, ob der Käufer in Panik gerät und weggeht oder ruhig weitermacht.

Bereiten Sie Reparaturanfragen strategisch vor. Wenn die Inspektion Probleme fand, helfen Sie Ihrem Käufer zu priorisieren. Fokussieren Sie auf strukturelle Probleme, Sicherheitsprobleme und Systemausfälle. Kosmetisches Zeug wird typischerweise wegverhandelt. Zu viele kleine Anfragen verwässern Ihren Hebel bei den wichtigen.

Managen Sie die Reparaturverhandlung. Der Verkäufer antwortet mit Zustimmung, teilweiser Zustimmung oder Ablehnung. Das Hin und Her der Verhandlung kann mehrere Tage dauern. Sie versuchen, Einigung zu erreichen: Wird der Verkäufer es reparieren, eine Gutschrift geben, oder wird der Käufer as-is akzeptieren?

Treffen Sie die Inspektionskontingenzfrist. Diese Frist (normalerweise Tag 7-10 ab Vertrag) ist fest. Ihr Käufer muss entscheiden: Machen sie weiter, fordern mehr Zugeständnisse an oder gehen sie weg? Diese Frist zu verpassen, sperrt sie ein.

Koordinieren Sie Re-Inspektionen bei Bedarf. Wenn der Verkäufer Reparaturen zugestimmt hat, planen Sie eine Re-Inspektion vor Ablauf der Kontingenzfrist, um zu bestätigen, dass die Arbeit tatsächlich zufriedenstellend abgeschlossen wurde.

Für umfassende Anleitung zu dieser kritischen Phase sehen Sie Inspection Contingency Management, das Inspektionsauswahl, Berichtsanalyse und Verhandlungstaktiken detailliert.

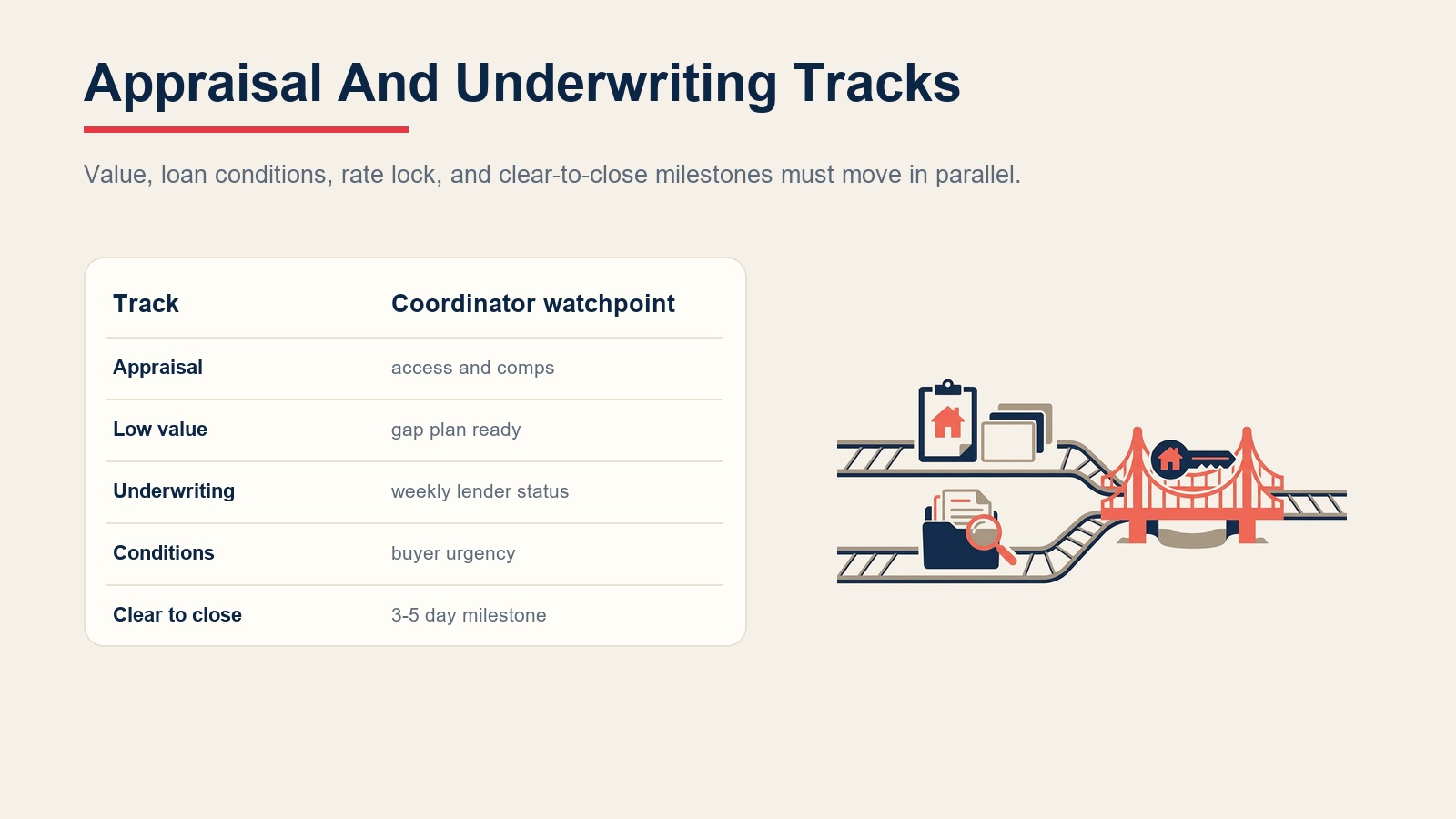

Phase 3: Appraisal Process Management

Die Bewertung bestimmt, ob der Immobilienwert den Kreditbetrag unterstützt. Es ist auch dort, wo Deals auf unerwartete Mauern stoßen können.

Der Kreditgeber beauftragt die Bewertung – nicht Sie. Aber Sie unterstützen den Prozess. Geben Sie dem Gutachter Zugang zur Immobilie. Bieten Sie vergleichbare Verkaufsinformationen an, die den Vertragspreis unterstützen. Wenn der Gutachter Fragen stellt, antworten Sie schnell.

Überwachen Sie auf niedrige Bewertungen. Wenn die Bewertung unter den Vertragspreis kommt, haben Sie ein echtes Problem. Die Finanzierung des Käufers funktioniert vielleicht nicht. Sie weigern sich vielleicht, die Lücke zu decken. Der Deal könnte kollabieren.

Haben Sie Notfallpläne bereit. Kann der Käufer die Bewertungslücke mit Bargeld decken? Kann der Verkäufer beim Preis runtergehen? Können Sie die Bewertung mit besseren Vergleichswerten anfechten? Könnte der Käufer einen anderen Kreditgeber brauchen?

Kommunizieren Sie die Bewertungsergebnisse umgehend. Halten Sie schlechte Nachrichten nicht zurück in der Hoffnung, dass sie sich lösen. Wenn es ein Bewertungsproblem gibt, sagen Sie es den Parteien sofort, damit Lösungen entwickelt werden können.

Entfernen Sie die Bewertungskontingenz, sobald Sie zuversichtlich sind, dass der Immobilienwert den Kredit unterstützt und der Käufer zufrieden ist.

Lernen Sie mehr über das Management dieser kritischen Phase, indem Sie Appraisal Process Management überprüfen, das alles von Bewertungsbeauftragung bis zur Lösung niedriger Bewertungsprobleme abdeckt.

Phase 4: Finanzierungs- und Underwriting-Koordination

Finanzierung ist der häufigste Grund, warum Deals platzen. Underwriting ist, wo Kreditgeber Probleme entdecken.

Halten Sie konsistenten Kreditgeberkontakt. Warten Sie nicht auf schlechte Nachrichten. Rufen Sie wöchentlich an. Fragen Sie nach Status-Updates. Lernen Sie, welche Bedingungen gestellt werden, die der Käufer erfüllen muss. Wöchentliche Check-ins fangen Probleme früh ab, bevor sie Blocker werden.

Verfolgen Sie Underwriting-Bedingungen religiös. Kreditgeber stellen Bedingungen: „Geben Sie aktuelle Gehaltsabrechnungen an", „Verifizieren Sie Beschäftigung", „Erklären Sie diese Einzahlung", „Aktualisieren Sie Ihre Vermögensaufstellung". Jede Bedingung muss erfüllt werden. Ihre Aufgabe ist sicherzustellen, dass der Käufer Dringlichkeit versteht und Dokumente schnell einreicht.

Überwachen Sie Rate-Lock-Entscheidungen. Zinssätze bewegen sich täglich. Ihr Käufer muss seine Zinssituation verstehen und wann er festschreiben muss. Eine verzögerte Rate-Lock-Entscheidung kann ein Abschlussproblem werden.

Achten Sie auf Underwriting-Warnsignale: Jobwechsel (Kreditgeber hassen diese während Underwriting), Kreditwürdigkeitsabfälle, große Einzahlungen, die nicht erklärt werden können, neue Schulden, die auftauchten, oder Einkommen, das sich nicht verifizieren lässt. Diese sind Deal-Killer. Wenn Sie sie entdecken, sprechen Sie sie sofort an, damit Lösungen entwickelt werden können.

Streben Sie „Clear to Close" an als ultimativen Meilenstein. Dieser Status bedeutet, Underwriting ist zufrieden, der Kredit ist genehmigt und sie sind bereit zu finanzieren. Das passiert typischerweise 3-5 Tage vor Abschluss. Erfolgreiches Management dieser Finanzierungsphase ist eng verknüpft mit dem Mortgage Pre-Approval Process des Käufers, der früher eingerichtet wurde.

Phase 5: Title- und Escrow-Koordination

Title-Probleme können jederzeit auftauchen und alles zum Entgleisen bringen, wenn sie nicht früh gefangen werden.

Folgen Sie der Title-Such-Timeline. Die Title-Gesellschaft sucht nach Problemen: Pfandrechte, Claims, Grenzprobleme, HOA-Beschränkungen. Das braucht Zeit. Bleiben Sie an ihrer Timeline dran, damit Probleme früh auftauchen, nicht drei Tage vor Abschluss.

Lösen Sie Title-Probleme sofort. Wenn Pfandrechte erscheinen, arrangieren Sie Ablösen. Wenn Claims existieren, regeln Sie sie. Wenn Vermessungen Probleme zeigen, finden Sie Lösungen. Der Schlüssel ist, Probleme zu behandeln, während Sie Zeit haben.

Überprüfen Sie HOA-Dokumente gründlich. Gibt es anstehende Sonderumlagen? Beschränkungen, die Ihr Käufer kennen sollte? Dokumentierte Streitigkeiten? Condo-Umwandlungsprobleme? Weisen Sie auf diese für Ihren Käufer hin und stellen Sie sicher, dass sie Implikationen verstehen.

Verifizieren Sie Title-Versicherung. Der Kreditgeber verlangt sie, also wird sie automatisch beauftragt, aber bestätigen Sie, dass sie beauftragt ist und die Prämie in Abschlusskosten eingerechnet ist.

Fordern Sie benötigte zusätzliche Dokumente an. Condo-Dokumente, HOA-Budgets, Vermessungszertifizierungen, eidesstattliche Erklärungen für kleinere Title-Probleme – fordern Sie diese früh an, damit nichts Last-Minute-Verzögerungen verursacht.

Um alle Aspekte dieser kritischen Koordinationsphase zu meistern, überprüfen Sie Title & Escrow Coordination, das detaillierte Verfahren für Title-Such-Verfolgung und Problemlösung bietet.

Phase 6: Dokumentenmanagement-System

Transaktionserfolg hängt davon ab, dass Dokumente zu den richtigen Zeiten an die richtigen Orte fließen.

Organisieren Sie die digitale Akte. Erstellen Sie eine Ordnerstruktur: Vertrag und Nachträge, Anzahlung, Inspektionsberichte, Bewertung, Kreditgeberdokumente, Title-Dokumente, HOA-Materialien, Abschlussdokumente. Alles geht in den richtigen Ordner. Nichts geht verloren.

Verfolgen Sie Offenlegungen. Immobilientransaktionen beinhalten mehrere erforderliche Offenlegungen: bleihaltige Farbe, Immobilienzustand, HOA-Dokumente und staatsspezifische Offenlegungen. Stellen Sie sicher, dass alle erforderlichen Offenlegungen an den Käufer geliefert wurden und sie abgezeichnet wurden.

Managen Sie Inspektionsberichte. Einmal erhalten, braucht der Inspektionsbericht Überprüfung durch den Käufer, Teilen mit dem Verkäufer bei Reparaturanfragen und Archivierung in der Transaktionsakte.

Organisieren Sie Kreditgeberdokumentation. Gehaltsabrechnungen, Steuererklärungen, Kontoauszüge, Beschäftigungsverifizierung – diese Dokumente müssen organisiert und verfolgt werden, damit nichts verloren geht.

Koordinieren Sie E-Signaturen sicher. Viele Dokumente werden jetzt elektronisch unterschrieben. Verwenden Sie sichere Plattformen (nicht E-Mail). Führen Sie ein Protokoll darüber, was wann unterschrieben wurde.

Erstellen Sie eine Dokumenten-Checkliste. Vor Abschluss verifizieren Sie, dass Sie jedes benötigte Dokument haben: unterzeichneter Vertrag, Anzahlungsbeleg, Inspektionsberichte, Bewertung, Kreditgenehmigungsschreiben, Title Commitment, HOA-Dokumente, alle erforderlichen Offenlegungen, abschließendes Closing Disclosure.

Pre-Closing Checkliste und abschließende Schritte

Wenn Sie sich dem Abschluss nähern, stellt eine umfassende Checkliste sicher, dass nichts übersehen wird.

Planen Sie und führen Sie die Abschlussbegehung durch. Das passiert 1-2 Tage vor Abschluss. Der Käufer führt eine finale Inspektion durch: Sind vereinbarte Reparaturen tatsächlich abgeschlossen? Ist etwas Neues aufgetaucht? Werden Versorgungsunternehmen übertragen? Ist alles bereit für Einzug?

Überprüfen Sie das Closing Disclosure gemeinsam. Dieses Dokument zeigt alle finanziellen Details: Zinssatz, Kreditbetrag, monatliche Zahlung, alle Kosten und Gutschriften. Überprüfen Sie es mit Ihrem Käufer vor dem Abschlusstag, damit es am Unterschriftstag keine Überraschungen gibt.

Verhindern Sie Überweisungsbetrug. Abschlussbetrug wird zunehmend häufig. Verifizieren Sie Überweisungsanweisungen direkt, indem Sie die Haupttelefonnummer der Title-Gesellschaft anrufen (nicht auf eine E-Mail antworten). Lassen Sie Ihren Käufer dasselbe tun. Vertrauen Sie nicht Überweisungsanweisungen, die per E-Mail eintreffen.

Koordinieren Sie Abschlusslogistik. Wissen Sie, wo der Abschluss stattfindet, zu welcher Zeit, wie lange es dauert. Stellen Sie sicher, dass Ihr Käufer Parken, Gebäudezugang und welche Dokumente mitzubringen sind, kennt.

Bestätigen Sie Hausbesitzerversicherung. Der Kreditgeber verlangt Nachweis der Hausbesitzerversicherung vor Finanzierung. Stellen Sie sicher, dass der Versicherungsagent Ihres Käufers die finale Police an den Kreditgeber gesendet hat.

Arrangieren Sie Versorgungsübertragungen. Koordinieren Sie mit dem Verkäufer, wann Versorgungsunternehmen übertragen werden. Stellen Sie sicher, dass Ihr Käufer weiß, dass er Versorgungsunternehmen kontaktieren muss, um Service für den Einzugstag einzurichten.

Bereiten Sie eine Abschlusstags-Zusammenfassung vor. Erstellen Sie ein einseitiges Dokument für Ihren Käufer, das zeigt: Abschlussort und -zeit, was mitzubringen ist, erwartete Timeline, was zu erwarten ist und Ihre Kontaktnummer, wenn Fragen aufkommen.

Nehmen Sie am Abschluss teil oder seien Sie verfügbar. Probleme können in finalen Dokumenten auftauchen. Sie sind da, um Dinge in Bewegung zu halten und Last-Minute-Fragen oder Bedenken zu lösen.

Lernen Sie den kompletten Pre-Closing-Workflow, indem Sie Closing Day Preparation lesen, das Abschlussbegehungen, Dokumentenüberprüfung und Tag-der-Koordination ausführlich abdeckt.

Stakeholder-Kommunikationsprotokolle

Transaktionserfolg hängt davon ab, alle informiert zu halten und in dieselbe Richtung zu bewegen.

Ihr Käufer: Wöchentliche Updates mindestens, auch wenn sich nichts geändert hat. Benachrichtigen Sie sie über jeden Meilenstein: „Vertrag vollständig ausgefertigt", „Inspektion geplant", „Bewertung beauftragt", „Clear to Close". Jeder Meilenstein ist Fortschritt und hält sie zuversichtlich.

Der Verkäufer und Listing-Makler: Koordinieren Sie Reparaturen, behandeln Sie Anfragen, kommunizieren Sie Timeline. Halten Sie es professionell und effizient.

Der Kreditgeber: Wöchentliche Status-Anrufe. Verfolgen Sie Dokumenteneinreichung. Managen Sie Bedingungen. Diese Beziehung bestimmt oft, ob Deals pünktlich abschließen.

Title-Gesellschaft: Stellen Sie sicher, dass sie alles haben, was sie brauchen. Folgen Sie ihrer Timeline. Behandeln Sie Probleme sofort, wenn sie auftauchen.

Dienstleister: Inspektoren, Gutachter, Auftragnehmer – stellen Sie sicher, dass sie Immobilienzugang haben, Timelines festgelegt sind und Zeitpläne sich nicht überschneiden.

Versicherungsagent: Ihr Käufer braucht frühzeitig bestellte Hausbesitzerversicherung. Bestätigen Sie, dass sie vor Abschluss eingerichtet ist.

Häufige Transaktionsherausforderungen und Lösungen

Bestimmte Probleme erscheinen in fast jeder Karriere eines geschäftigen Transaction Coordinators.

Finanzierungsverzögerungen: Underwriting dauert länger als erwartet. Dokumente gehen verloren. Einkommen lässt sich nicht verifizieren. Bewertungen fallen zu niedrig aus.

Lösung: Reichen Sie alle Dokumente früh ein. Warten Sie nicht darauf, dass der Kreditgeber sie anfordert. Bringen Sie die Finanzen des Käufers am ersten Tag ein, damit Underwriting von Anfang an alles hat. Bauen Sie Pufferzeit in Ihr Abschlussdatum ein.

Inspektionsstreitigkeiten: Der Käufer findet teure Reparaturen und will große Zugeständnisse. Der Verkäufer weigert sich zu verhandeln. Keine Seite will nachgeben.

Lösung: Helfen Sie Ihrem Käufer, Anfragen zu priorisieren und sich auf strukturelle und Sicherheitsprobleme zu fokussieren. Positionieren Sie sich als neutraler Vermittler. Erkunden Sie kreative Lösungen: Verkäufer gibt Gutschrift, Reparaturen werden geteilt, Käufer akzeptiert as-is mit Preisanpassung.

Title-Probleme: Pfandrechte erscheinen. Grenzfragen tauchen auf. HOA-Probleme werden markiert. Vermessungsprobleme zeigen sich.

Lösung: Bitten Sie die Title-Gesellschaft, Probleme sofort zu markieren, wenn sie entdeckt werden, nicht als Paket am Ende. Das gibt Ihnen maximale Zeit, sie zu lösen.

Koordinationszusammenbrüche: Leute hören auf zu kommunizieren. Dokumente gehen verloren. Fristen werden verpasst. Niemand redet mit niemandem.

Lösung: Sie werden zum Hub. Wöchentliche Updates an alle Parteien. Dokumentation aller Kommunikationen. Klare Aktionspunkte und verantwortliche Parteien.

Käufer bekommt kalte Füße: Der Käufer hinterfragt den Preis, die Immobilie oder seine eigene finanzielle Bereitschaft.

Lösung: Bleiben Sie in regelmäßigem Kontakt. Geben Sie Bestätigung. Erklären Sie, was passiert. Behandeln Sie Bedenken direkt. Manchmal brauchen Käufer einfach mehr Kommunikation.

Last-Minute-Überraschungen: Abschlussbegehung zeigt, Reparaturen wurden nicht gemacht. Closing Disclosure zeigt unerwartete Kosten. Überweisungsbetrugsversuche passieren. Etwas erscheint in der finalen Title-Suche.

Lösung: Bauen Sie Pufferzeit ein. Planen Sie den Abschluss nicht für den absolut spätesten möglichen Tag. Haben Sie Notfallpläne für häufige Probleme bereit.

Verstehen Sie mehr über die Verhinderung von Deal-Platzen, indem Sie Deal Fallout Prevention lesen, das Warnsignale und Interventionsstrategien abdeckt, die Deals in Krisenmomenten retten.

Aufbau Ihres Transaction-Coordination-Systems

Systematische Koordination erfordert Tools, Prozesse und Disziplin.

Holen Sie sich Transaction-Management-Software. Optionen gibt es viele: Paperless Pipeline, BriteCore, Follow Up Boss und andere. Diese Plattformen verfolgen Fristen, senden Erinnerungen, koordinieren Informationsfluss und reduzieren die Chance, dass etwas verpasst wird. Wählen Sie eine, die sich in Ihr Geschäft integriert. Die Wahl der richtigen Plattform ist Teil Ihrer umfassenderen Real Estate CRM Selection-Strategie.

Erstellen Sie eine standardisierte Checkliste. Dieselbe Checkliste gilt für jeden Deal. Dieselben Schritte, dieselbe Sequenz, dieselben Fristen. Diese Konsistenz verhindert verpasste Punkte. Sie führen denselben Prozess 50 Mal im Jahr aus – so fällt nichts durchs Raster.

Setzen Sie mehrere Fristenerinnerungen. Für jede kritische Frist setzen Sie Alarme bei 1 Woche vorher, 3 Tage vorher und 1 Tag vorher. Diese Erinnerungen verhindern Versäumnisse, die offensichtlich erscheinen, bis sie passieren.

Dokumentieren Sie jede Kommunikation. Führen Sie Aufzeichnungen über Anrufe, E-Mails und Gespräche. Das schützt Sie und eliminiert Verwirrung darüber, wer was gesagt hat.

Bauen Sie Kommunikations-Templates. Wöchentliche Updates, neue Parteienvorstellungen, Problembenachrichtigungen, Abschlusstags-Zusammenfassungen – erstellen Sie Templates, die Sie schnell personalisieren können. Das spart Zeit und gewährleistet Konsistenz.

Erstellen Sie Entscheidungsbäume für häufige Probleme. Wenn eine niedrige Bewertung passiert, was sind Ihre Schritte? Wenn Inspektionsprobleme auftreten, was ist der Prozess? Dokumentieren Sie Ihren Problemlösungsansatz, damit er konsistent und bewährt ist.

Etablieren Sie Eskalationsprotokolle. Wissen Sie, wann Sie Ihren Broker einbeziehen. Wissen Sie, wann Sie bei einem Kreditgeber zurückdrängen. Wissen Sie, wann Sie eine Frist verlängern. Haben Sie klare Eskalationswege.

Messung des Koordinationserfolgs

Verfolgen Sie diese Metriken, um zu verstehen, wie gut Ihre Transaction Coordination funktioniert:

Pünktliche Abschlussrate: Welcher Prozentsatz der Transaktionen schließt an ihrem geplanten Datum ab? Streben Sie 95%+ an, wenn Sie starke Koordination nutzen.

Ausfall-Rate: Welcher Prozentsatz der Verträge schafft es nicht zum Abschluss? Starke Koordination hält dies unter 3-5%.

Durchschnittliche Tage bis Abschluss: Schlagen Sie den Marktdurchschnitt? Sind Ihre Abschlüsse schneller oder langsamer als bei Kollegen?

Verlängerungsanfragen: Wie oft müssen Abschlüsse verlängert werden? Häufige Verlängerungen signalisieren Koordinationsprobleme. Das Verständnis Ihrer Real Estate Metrics & KPIs bietet Benchmarks für Transaktionsperformance.

Problemlösungszeit: Wenn Probleme auftauchen, wie schnell lösen Sie sie normalerweise?

Kundenzufriedenheit: Fühlen sich Käufer nach Abschluss gut über ihre Erfahrung? Fühlte sich der Koordinationsprozess reibungslos oder chaotisch an?

Starke Metriken in diesen Bereichen zeigen, dass Ihre Koordination funktioniert. Schwache Metriken zeigen, dass Sie bessere Systeme, bessere Tools oder mehr Disziplin bezüglich Prozessen brauchen.

In Richtung Implementierung

Die Real-Estate-Makler, die konsequent Deals abschließen, sind nicht schlauer oder haben mehr Glück als andere. Sie haben nur Systeme gebaut, die Probleme früh fangen und Komplexität methodisch managen.

Um Ihr Koordinationssystem aufzubauen: Beginnen Sie mit dem Verständnis der vollständigen Transaktions-Timeline. Lernen Sie, was in welcher Reihenfolge passieren muss. Verstehen Sie, welche Fristen fest sind und welche Flexibilität haben.

Dann schichten Sie Tools ein. Holen Sie sich Transaction-Management-Software. Erstellen Sie Checklisten. Setzen Sie Erinnerungen. Etablieren Sie Kommunikations-Templates.

Als Nächstes definieren Sie Rollen. Liegt alles bei Ihnen persönlich? Delegieren Sie an einen Transaction Coordinator? Haben Sie Broker-Unterstützung? Machen Sie Erwartungen klar. Wenn Ihr Geschäft wächst, müssen Sie vielleicht in Betracht ziehen, eine Real Estate Team Structure aufzubauen, um Koordination systematisch zu handhaben.

Schließlich messen und iterieren Sie. Verfolgen Sie Ihre Metriken. Finden Sie, wo Ihr Prozess zusammenbricht. Beheben Sie es. Führen Sie denselben Prozess beim nächsten Deal aus und messen Sie erneut.

Für tieferen Kontext über die früheren Phasen, die reibungslose Transaktionen einrichten, erkunden Sie Contract to Closing Pipeline, das den vollständigen Transaktionsbogen vom Vertragsabschluss vorwärts abdeckt. Sie könnten auch davon profitieren, Inspection Contingency Management und Title & Escrow Coordination zu überprüfen, um diese spezifischen Phasen ausführlich zu meistern.

Am wichtigsten: Erinnern Sie sich daran, dass diese Phase bestimmt, ob Sie tatsächlich bezahlt werden. Der Deal schließt sich nicht selbst ab. Die Provision ist nicht bei Unterschrift verdient – sie ist bei Finanzierung verdient. Systematische Transaction Coordination ist das, was Provisionen auf Ihr Konto bringt und glückliche Kunden in ihre neuen Häuser.

Häufig gestellte Fragen

Was ist der Transaction Coordination Process in der Immobilienbranche? Es ist das System zum Managen eines Immobiliendeals von einem vollständig ausgefertigten Vertrag bis zum finanzierten Abschluss. Der Coordinator verfolgt Fristen, drängt Parteien zu liefern, leitet Dokumente weiter und fängt Probleme früh ab, über sechs Phasen hinweg: Vertrags-Kickoff, Inspektion, Bewertung, Finanzierung und Underwriting, Title und Escrow sowie Pre-Closing.

Wie lange dauert der Transaction Coordination Process? Die meisten Transaktionen laufen 30 bis 45 Tage von einem vollständig ausgefertigten Vertrag bis zum Abschluss. Die genaue Länge hängt vom Markt und der Kreditart ab, wobei Barzahlungsdeals oft schneller abschließen und staatlich abgesicherte Kredite manchmal länger dauern.

Was sind die Hauptphasen der Transaction Coordination? Es gibt sechs überlappende Phasen: Vertragsannahme bis Tag eins, Inspektionskontingenz, Bewertung, Finanzierung und Underwriting, Title und Escrow sowie Pre-Closing. Sie laufen parallel statt nacheinander, weshalb Fristenverfolgung so wichtig ist.

Warum platzen Immobiliendeals während dieser Phase? Etwa 10 bis 15% der Deals scheitern zwischen Vertrag und Abschluss, meist wegen Finanzierungs- oder Underwriting-Problemen, niedriger Bewertungen, ungelöster Inspektionsstreitigkeiten oder spät auftauchender Title-Probleme. Systematische Koordination fängt diese früh genug ab, um sie zu lösen.

Brauche ich einen Transaction Coordinator, oder kann der Makler es selbst handhaben? Beides funktioniert, aber die Rolle muss von jemandem übernommen werden, der diszipliniert im Follow-up ist. Teams mit einem dedizierten Transaction Coordinator sehen typischerweise 95%+ pünktliche Abschlussraten, während Makler, die Koordination nebenbei jonglieren, tendenziell mehr Verlängerungen und Last-Minute-Brände erleben.

Mehr erfahren

Stärken Sie Ihre Transaction-Coordination-Expertise mit diesen verwandten Ressourcen:

- Offer Preparation & Negotiation - Meistern Sie die Pre-Transaktionsphase, die reibungslose Koordination einrichtet

- Buyer Retention & Engagement - Halten Sie Käufer während der langen Transaktions-Timeline engagiert

- Speed-to-Lead Response - Wenden Sie Dringlichkeitsprinzipien von Lead-Response auf Transaktionsfristen an

- Client Retention Strategy - Verwandeln Sie reibungslose Transaction Coordination in Empfehlungsgenerierung

Senior Operations & Growth Strategist

On this page

- Was Transaction Coordination tatsächlich bedeutet

- Warum Transaction Coordinators existieren

- Die Transaction Timeline verstehen

- Phase 1: Vertragsannahme bis Tag 1

- Phase 2: Koordination der Inspektionskontingenz

- Phase 3: Appraisal Process Management

- Phase 4: Finanzierungs- und Underwriting-Koordination

- Phase 5: Title- und Escrow-Koordination

- Phase 6: Dokumentenmanagement-System

- Pre-Closing Checkliste und abschließende Schritte

- Stakeholder-Kommunikationsprotokolle

- Häufige Transaktionsherausforderungen und Lösungen

- Aufbau Ihres Transaction-Coordination-Systems

- Messung des Koordinationserfolgs

- In Richtung Implementierung

- Häufig gestellte Fragen

- Mehr erfahren