Bahasa Indonesia

Proses Koordinasi Transaksi: Mengelola Setiap Detail dari Kontrak hingga Closing

Turn this article into takeaways for your work.

Each assistant summarizes the article only for you and suggests best practices for your work.

Realitas tentang transaksi real estat: kontrak hanyalah awal. Anda punya 30 hingga 45 hari untuk mengoordinasikan 8-12 pihak berbeda, melacak 15-20 deadline kritis, dan mengelola gelombang demi gelombang bagian yang bergerak. Sekitar 10-15% deal gagal selama fase ini. Bukan karena buyer tiba-tiba tidak mampu. Bukan karena properti terbakar. Tetapi karena sesuatu (deadline yang terlewat, miskomunikasi, dokumen yang hilang) menciptakan cukup gesekan sehingga deal terurai. Memahami real estate sales cycle lengkap membantu Anda melihat di mana koordinasi transaksi cocok dalam gambaran yang lebih besar.

Perbedaan antara agen yang secara konsisten menutup deal dan mereka yang terus-menerus memadamkan api bukan keberuntungan. Ini adalah koordinasi transaksi. Ini adalah memiliki sistem yang memastikan tidak ada yang terlewat.

Apa Arti Koordinasi Transaksi Sebenarnya

Koordinasi transaksi bukan glamor. Ini bukan tentang menemukan buyer atau menjual listing. Ini adalah tulang punggung operasional yang mengubah kontrak yang ditandatangani menjadi closing aktual.

Pada intinya, koordinasi transaksi adalah manajemen proyek yang didorong deadline. Anda menjalankan track paralel secara bersamaan: track pembiayaan buyer, track kewajiban seller, track inspeksi, track title, track appraisal. Masing-masing memiliki timeline sendiri, deliverable sendiri, dan titik kegagalan sendiri. Lewatkan satu deadline dan semuanya di belakangnya berjenjang.

Kompleksitasnya berasal dari fakta bahwa Anda tidak mengontrol semua pihak ini. Lender bergerak dengan kecepatan mereka. Perusahaan title mengikuti proses mereka. Appraiser memiliki jadwal mereka sendiri. Tugas Anda adalah mengoordinasikan di semua mereka sambil menjaga klien tetap tenang dan deal di jalur.

Koordinator yang sukses memahami sesuatu yang penting: Anda tidak hanya mengelola informasi. Anda mengelola risiko. Setiap deadline yang berlalu, setiap dokumen yang perlu dikoordinasikan, setiap percakapan dengan stakeholder adalah menggerakkan deal maju atau menciptakan peluang untuk kegagalan.

Mengapa Transaction Coordinator Ada

Sebagian besar tim real estat memiliki satu: transaction coordinator. Kadang itu adalah orang yang dedicated. Kadang itu adalah agen sendiri. Tetapi peran itu ada karena manajemen transaksi terlalu kompleks untuk pendekatan paruh waktu.

Transaction coordinator yang baik adalah quarterback dari transaksi. Mereka melacak deadline. Mereka mendorong pihak untuk memberikan. Mereka memastikan dokumen mengalir ke tempat yang tepat. Mereka menangkap masalah sebelum mereka menjadi deal-killer. Mereka berorientasi detail, terobsesi dengan follow-up, dan metodis tentang proses.

Return on investment jelas. Tim dengan transaction coordinator yang kuat melihat tingkat closing tepat waktu 95%+ dan tingkat fall-through yang jauh lebih rendah. Tim tanpa mereka? Terus-menerus berurusan dengan ekstensi, firefight menit terakhir, dan deal yang runtuh di garis finish.

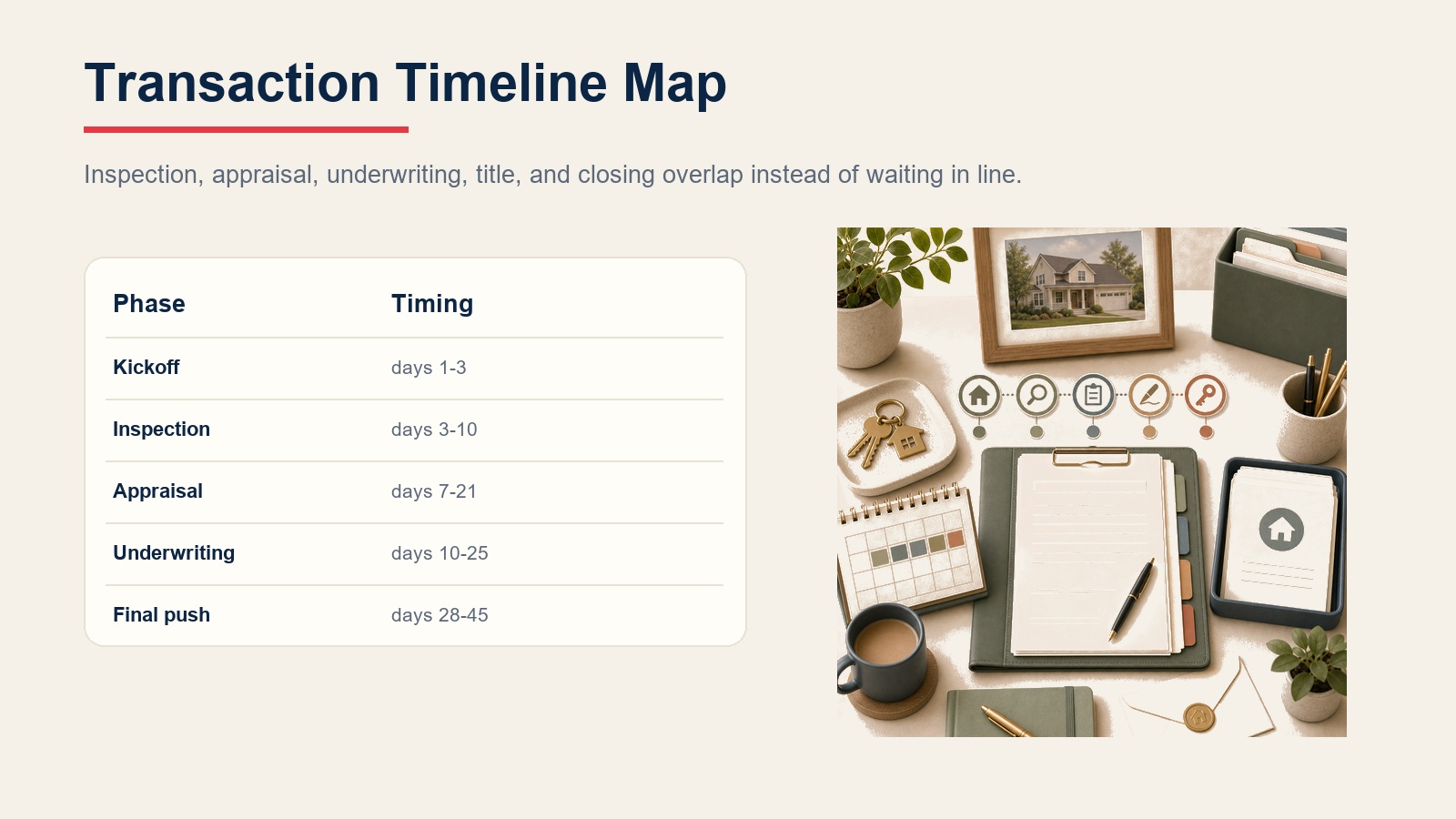

Memahami Timeline Transaksi

Sebagian besar transaksi berjalan 30-45 hari dari kontrak yang telah dieksekusi sepenuhnya hingga closing. Timeline bervariasi berdasarkan pasar dan jenis pinjaman, tetapi strukturnya cukup universal.

Hari 1-3 (Fase Kickoff): Semuanya diluncurkan sekaligus. Kontrak didistribusikan ke semua pihak (buyer, seller, kedua agen, lender, perusahaan title). Earnest money perlu disetor. Dokumen awal perlu mengalir keluar. Inspeksi perlu dijadwalkan. Fase ini adalah chaos yang terkontrol. Tugas coordinator adalah memastikan tidak ada yang terlewat dalam 72 jam pertama itu.

Hari 3-10 (Inspection Period): Home inspector sedang bekerja. Laporan inspeksi tiba dan menjadi tes nyata pertama. Di sinilah banyak deal mengalami hambatan. Permintaan perbaikan dinegosiasikan. Buyer memutuskan apakah akan melanjutkan atau apakah masalah adalah deal-breaker. Sebagian besar inspection contingency berakhir sekitar hari 7-10, jadi keputusan terjadi di bawah tekanan waktu.

Hari 7-21 (Appraisal Window): Appraiser sedang mengevaluasi properti. Proses ini biasanya membutuhkan 10-14 hari, meskipun bisa diperpanjang. Jika appraisal datang rendah, Anda punya masalah untuk diselesaikan. Coordinator melacak timeline ini dengan religius karena appraisal rendah yang ditemukan terlambat tidak meninggalkan waktu untuk menegosiasikan solusi.

Hari 10-25 (Underwriting Phase): Tim underwriting lender sedang meninjau situasi keuangan buyer, menarik dokumen, memverifikasi pendapatan, menjalankan quality check. Kondisi dikeluarkan. Buyer mengejar dokumen. Fase ini menentukan apakah pembiayaan benar-benar terjadi. Ini juga fase di mana deal fallout terkait pembiayaan paling sering terjadi.

Berkelanjutan (Title dan Legal): Pekerjaan title terjadi sepanjang transaksi. Pencarian membutuhkan waktu. Masalah muncul. Dokumen HOA ditinjau. Lien muncul dan perlu resolusi. Survey terjadi jika diperlukan. Coordinator mengawasi timeline ini karena masalah title yang muncul terlambat menciptakan tekanan waktu.

Hari 28-30/45 (Final Push): Final walkthrough terjadi. Closing disclosure ditinjau. Logistik closing dikoordinasikan. Ini adalah home stretch, tetapi ini juga di mana masalah yang muncul terlambat dapat menciptakan kepanikan.

Wawasan kunci yang dipahami koordinator: fase ini tumpang tindih secara signifikan. Anda tidak bisa menunggu satu selesai sebelum memulai yang lain. Semuanya bergerak secara paralel, dan di situlah koordinasi menjadi kritis.

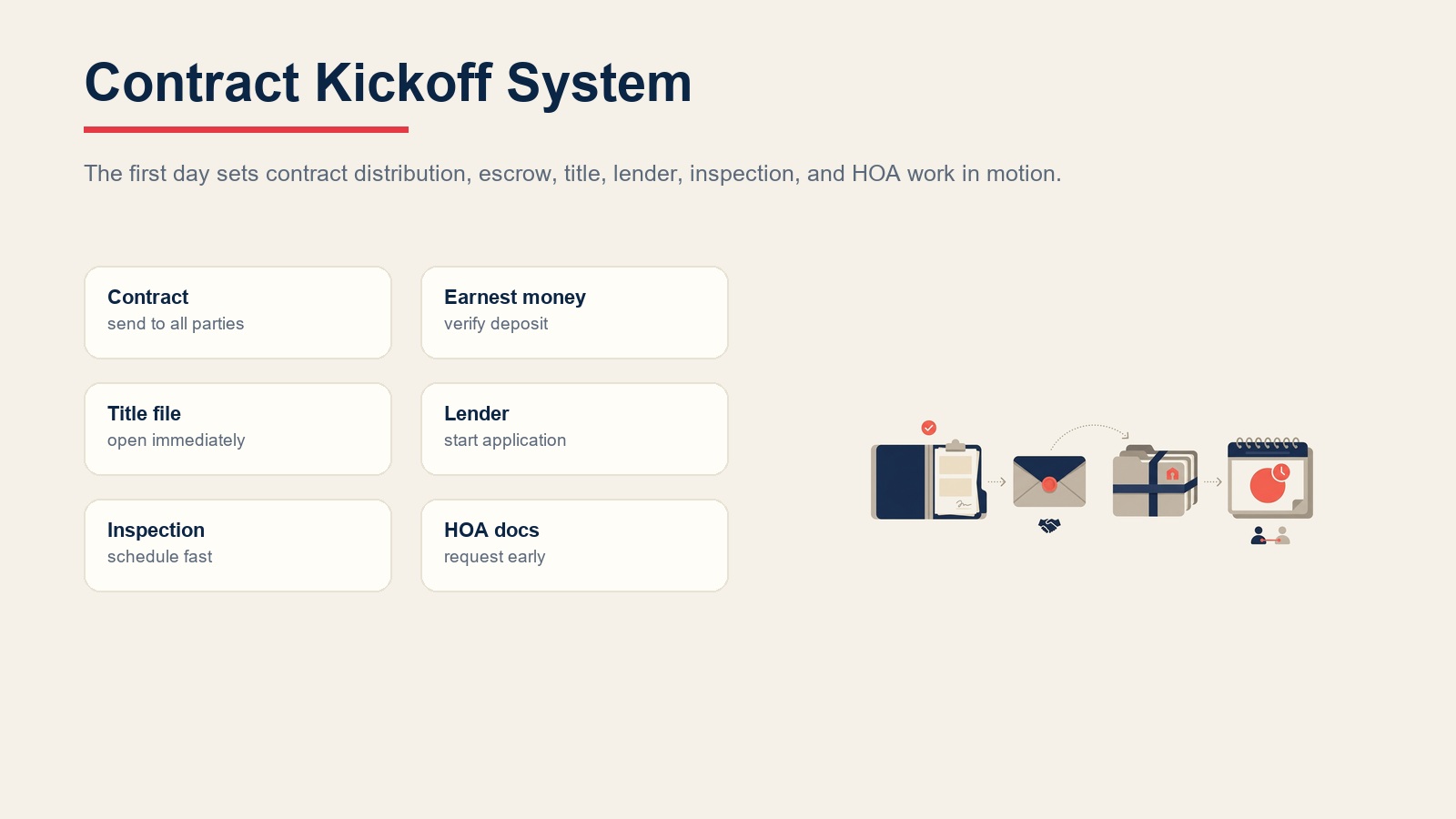

Fase 1: Acceptance Kontrak hingga Hari 1

Pada saat kontrak itu sepenuhnya dieksekusi, jam mulai berdetak dan daftar tindakan Anda berkembang segera.

Distribusikan kontrak segera. Setiap pihak membutuhkan salinan yang ditandatangani: buyer, seller, kedua agen, lender, perusahaan title. Jangan batch ini. Jangan tunggu sampai akhir hari. Lakukan sekarang. Setiap jam penundaan menciptakan penundaan berjenjang di hilir.

Verifikasi earnest money deposit. Sebagian besar kontrak memerlukan earnest money dalam 1-3 hari. Hubungkan buyer Anda dengan escrow holder. Konfirmasi jumlah dan detail wire. Follow up keesokan hari kerja untuk memverifikasi uang benar-benar disetor. Jangan pernah berasumsi itu terjadi.

Inisiasi pekerjaan title. Beri perusahaan title semua yang mereka butuhkan untuk membuka file segera: nama buyer, nama seller, alamat properti, harga pembelian, dan informasi kontak Anda. Semakin lama mereka menunggu untuk mulai mencari, semakin lama waktu untuk memunculkan dan menyelesaikan masalah title.

Hubungkan lender dan buyer. Berikan buyer Anda dengan informasi kontak lender sehingga mereka bisa mulai aplikasi pinjaman. Buyer perlu memahami bahwa ini mendesak. Setiap hari menunggu untuk memulai aplikasi adalah hari yang hilang dari underwriting.

Jadwalkan home inspection. Banyak kontrak memiliki inspection contingency period 7-10 hari. Jika buyer menunggu sampai hari 4 untuk menghubungi inspector, inspector mungkin tidak tersedia sampai hari 9. Bantu buyer Anda memahami bahwa penjadwalan inspeksi mendesak. Berikan rekomendasi untuk inspector yang qualified.

Minta dokumen HOA. Jika properti ada di HOA, minta dokumen dari seller atau manajemen HOA sekarang. Ini biasanya membutuhkan 3-5 hari kerja untuk dikumpulkan. Penemuan masalah HOA yang terlambat menciptakan komplikasi menit terakhir.

Kirim buyer checklist transaksi. Beri mereka visibilitas ke apa yang akan datang, apa yang perlu mereka lakukan, dan deadline mana yang penting. Ini mengurangi kecemasan dan mencegah kejutan. Memahami buyer journey stages membantu Anda menyesuaikan komunikasi dengan kebutuhan spesifik mereka di setiap fase.

Fase 2: Koordinasi Inspection Contingency

Home inspection adalah tes besar pertama. Di sinilah deal paling sering mengalami hambatan nyata pertama mereka.

Bantu buyer memilih inspector yang qualified. Tidak semua inspector sama. Inspector yang teliti mendokumentasikan semuanya dengan jelas. Mereka menjelaskan apa yang mereka temukan dalam bahasa yang jelas. Mereka memahami perbedaan antara pemeliharaan yang ditunda dan masalah aktual.

Rekomendasikan menghadiri inspeksi. Anda idealnya harus ada di sana. Laporan inspeksi biasanya 20-30 halaman. Sebagian besar buyer tidak memahami apa arti semuanya. Kehadiran Anda memungkinkan Anda menjelaskan tingkat keparahan, membedakan masalah kosmetik dari masalah fungsional, dan membantu memprioritaskan.

Tinjau laporan inspeksi dengan buyer. Jangan hanya mengirim mereka PDF dan menghilang. Telusuri temuan utama. Jelaskan apa yang sebenarnya masalah versus keausan normal. Percakapan ini menentukan apakah buyer panik dan pergi atau dengan tenang melanjutkan.

Siapkan permintaan perbaikan secara strategis. Jika inspeksi menemukan masalah, bantu buyer Anda memprioritaskan. Fokus pada masalah struktural, masalah keamanan, dan kegagalan sistem. Hal kosmetik biasanya dinegosiasikan. Terlalu banyak permintaan kecil melemahkan leverage Anda pada yang penting.

Kelola negosiasi perbaikan. Seller merespons dengan persetujuan, persetujuan parsial, atau penolakan. Negosiasi bolak-balik dapat memakan waktu beberapa hari. Anda mencoba mencapai kesepakatan: apakah seller akan memperbaikinya, memberikan credit, atau apakah buyer akan menerima as-is?

Pukul deadline inspection contingency. Deadline ini (biasanya hari 7-10 dari kontrak) adalah tegas. Buyer Anda harus memutuskan: apakah mereka melanjutkan, meminta lebih banyak konsesi, atau berjalan? Melewatkan deadline ini mengunci mereka masuk.

Koordinasi re-inspection jika perlu. Jika seller setuju untuk perbaikan, jadwalkan re-inspection sebelum deadline contingency berakhir untuk mengkonfirmasi pekerjaan benar-benar diselesaikan dengan memuaskan.

Untuk panduan komprehensif tentang fase kritis ini, lihat Inspection Contingency Management, yang merinci pemilihan inspeksi, analisis laporan, dan taktik negosiasi.

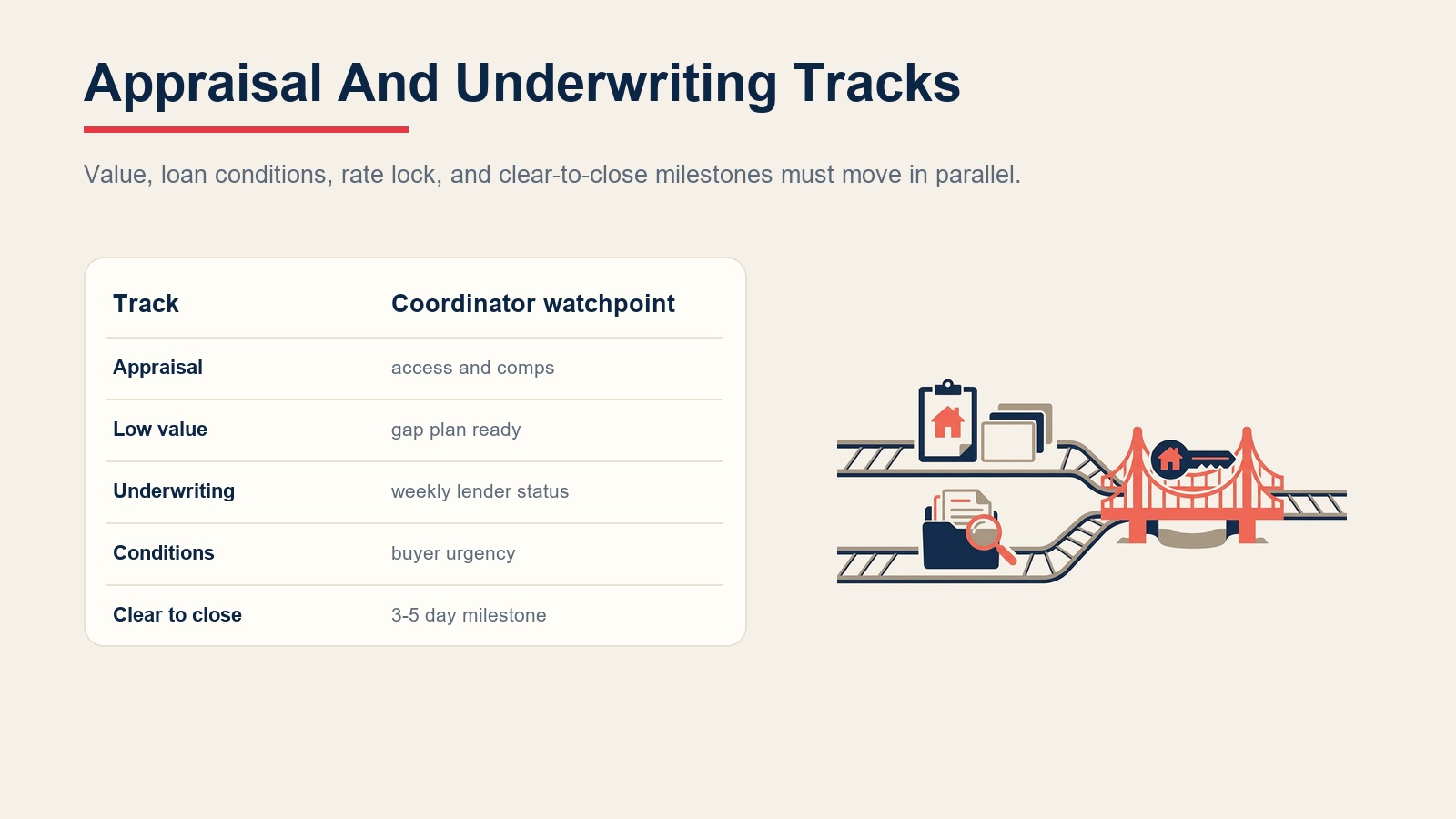

Fase 3: Manajemen Proses Appraisal

Appraisal menentukan apakah nilai properti mendukung jumlah pinjaman. Ini juga di mana deal bisa mengalami hambatan tak terduga.

Lender memesan appraisal, bukan Anda. Tetapi Anda mendukung prosesnya. Berikan appraiser dengan akses properti. Tawarkan informasi penjualan comparable yang mendukung harga kontrak. Jika appraiser bertanya, tanggapi dengan cepat.

Pantau untuk appraisal rendah. Jika appraisal datang di bawah harga kontrak, Anda punya masalah nyata. Pembiayaan buyer mungkin tidak berfungsi. Mereka mungkin menolak untuk menutupi gap. Deal bisa runtuh.

Siapkan rencana contingency. Bisakah buyer menutupi appraisal gap dengan cash? Bisakah seller turun harga? Bisakah Anda menantang appraisal dengan comparable yang lebih baik? Bisakah buyer perlu menemukan lender yang berbeda?

Komunikasikan hasil appraisal dengan segera. Jangan tahan berita buruk berharap itu terselesaikan. Jika ada masalah appraisal, beri tahu pihak segera sehingga solusi dapat dikembangkan.

Hapus appraisal contingency setelah Anda yakin nilai properti mendukung pinjaman dan buyer puas.

Pelajari lebih lanjut tentang mengelola fase kritis ini dengan meninjau Appraisal Process Management, yang mencakup semuanya dari pemesanan appraisal hingga menyelesaikan masalah valuasi rendah.

Fase 4: Koordinasi Financing dan Underwriting

Pembiayaan adalah alasan paling umum deal gagal. Underwriting adalah di mana lender menemukan masalah.

Pertahankan kontak lender yang konsisten. Jangan tunggu berita buruk. Telepon setiap minggu. Minta update status. Pelajari kondisi mana yang dikeluarkan yang perlu ditangani buyer. Check-in mingguan menangkap masalah lebih awal sebelum mereka menjadi blocker.

Lacak kondisi underwriting dengan religius. Lender mengeluarkan kondisi: "berikan slip gaji terbaru," "verifikasi pekerjaan," "jelaskan deposit itu," "perbarui pernyataan aset Anda." Setiap kondisi harus dipenuhi. Tugas Anda adalah memastikan buyer memahami urgensi dan mendapatkan dokumen dengan cepat.

Pantau keputusan rate lock. Suku bunga bergerak setiap hari. Buyer Anda perlu memahami situasi rate mereka dan kapan mereka perlu lock in. Keputusan rate lock yang tertunda bisa menjadi masalah closing.

Awasi red flag underwriting: Perubahan pekerjaan (lender membenci ini selama underwriting), penurunan credit score, deposit besar yang tidak bisa dijelaskan, hutang baru yang muncul, atau pendapatan yang gagal diverifikasi. Ini adalah deal-killer. Jika Anda melihatnya, angkat segera sehingga solusi dapat dikembangkan.

Kejar "clear to close" sebagai milestone utama. Status ini berarti underwriting puas, pinjaman disetujui, dan mereka siap untuk mendanai. Ini biasanya terjadi 3-5 hari sebelum closing. Mengelola tahap pembiayaan ini dengan sukses terkait erat dengan mortgage pre-approval process buyer yang disiapkan lebih awal.

Fase 5: Koordinasi Title dan Escrow

Masalah title dapat muncul kapan saja dan menggagalkan semuanya jika tidak tertangkap lebih awal.

Ikuti timeline title search. Perusahaan title sedang mencari masalah: lien, klaim, masalah batas, pembatasan HOA. Ini membutuhkan waktu. Tetap di atas timeline mereka sehingga masalah muncul lebih awal, bukan tiga hari sebelum closing.

Selesaikan masalah title segera. Jika lien muncul, atur payoff. Jika klaim ada, selesaikan mereka. Jika survey menunjukkan masalah, temukan solusi. Kuncinya adalah mengatasi masalah saat Anda punya waktu.

Tinjau dokumen HOA secara menyeluruh. Apakah ada special assessment yang tertunda? Pembatasan yang harus diketahui buyer Anda? Sengketa yang didokumentasikan? Masalah konversi condo? Tandai ini untuk buyer Anda dan pastikan mereka memahami implikasinya.

Verifikasi title insurance. Lender memerlukannya, jadi itu dipesan secara otomatis, tetapi konfirmasi itu dipesan dan premium diperhitungkan dalam closing cost.

Minta dokumen tambahan yang diperlukan. Dokumen condo, anggaran HOA, sertifikasi survey, affidavit untuk masalah title kecil, minta ini lebih awal sehingga tidak ada yang menyebabkan penundaan menit terakhir.

Untuk menguasai semua aspek fase koordinasi kritis ini, tinjau Title & Escrow Coordination, yang memberikan prosedur terperinci untuk pelacakan title search dan resolusi masalah.

Fase 6: Sistem Manajemen Dokumen

Kesuksesan transaksi tergantung pada dokumen yang mengalir ke tempat yang tepat pada waktu yang tepat.

Organisir file digital. Buat struktur folder: kontrak dan addenda, earnest money, laporan inspeksi, appraisal, dokumen lender, dokumen title, materi HOA, dokumen closing. Semuanya masuk ke folder yang tepat. Tidak ada yang hilang.

Lacak disclosure. Transaksi real estat melibatkan berbagai disclosure yang diperlukan: lead-based paint, kondisi properti, dokumen HOA, dan disclosure spesifik negara bagian. Pastikan semua disclosure yang diperlukan dikirim ke buyer dan mereka ditandatangani.

Kelola laporan inspeksi. Setelah diterima, laporan inspeksi perlu ditinjau oleh buyer, dibagikan dengan seller jika meminta perbaikan, dan diarsipkan dalam file transaksi.

Organisir dokumentasi lender. Slip gaji, tax return, bank statement, verifikasi pekerjaan, slip gaji, dokumen ini perlu diorganisir dan dilacak sehingga tidak ada yang hilang.

Koordinasi e-signature dengan aman. Banyak dokumen sekarang ditandatangani secara elektronik. Gunakan platform yang aman (bukan email). Pertahankan catatan tentang apa yang ditandatangani dan kapan.

Buat checklist dokumen. Sebelum closing, verifikasi Anda memiliki setiap dokumen yang diperlukan: kontrak yang ditandatangani, tanda terima earnest money, laporan inspeksi, appraisal, surat persetujuan pinjaman, title commitment, dokumen HOA, semua disclosure yang diperlukan, final closing disclosure.

Checklist Pra-Closing dan Langkah Terakhir

Saat Anda mendekati closing, checklist komprehensif memastikan tidak ada yang terlewat.

Jadwalkan dan lakukan final walkthrough. Ini terjadi 1-2 hari sebelum closing. Buyer melakukan inspeksi akhir: Apakah perbaikan yang disepakati benar-benar diselesaikan? Apakah ada yang baru muncul? Apakah utilitas sedang ditransfer? Apakah semuanya siap untuk move-in?

Tinjau closing disclosure bersama. Dokumen ini menunjukkan semua detail keuangan: suku bunga, jumlah pinjaman, pembayaran bulanan, semua biaya dan credit. Tinjau dengan buyer Anda sebelum hari closing sehingga tidak ada kejutan pada hari penandatanganan.

Cegah wire fraud. Closing fraud semakin umum. Verifikasi instruksi wire langsung dengan menelepon nomor telepon utama perusahaan title (bukan merespons email). Minta buyer Anda melakukan hal yang sama. Jangan percaya instruksi wire yang tiba melalui email.

Koordinasi logistik closing. Ketahui di mana closing terjadi, jam berapa, berapa lama akan berlangsung. Pastikan buyer Anda tahu parkir, akses gedung, dan dokumen apa yang harus dibawa.

Konfirmasi homeowner's insurance. Lender memerlukan bukti homeowner's insurance sebelum pendanaan. Pastikan agen asuransi buyer Anda telah mengirim policy akhir ke lender.

Atur transfer utilitas. Koordinasi dengan seller tentang kapan utilitas ditransfer. Pastikan buyer Anda tahu mereka perlu menghubungi utilitas untuk menyiapkan layanan untuk hari move-in.

Siapkan ringkasan closing day. Buat dokumen satu halaman untuk buyer Anda yang menunjukkan: lokasi dan waktu closing, apa yang harus dibawa, timeline yang diharapkan, apa yang diharapkan, dan nomor kontak Anda jika pertanyaan muncul.

Hadiri closing atau tersedia. Masalah dapat muncul dalam dokumen akhir. Anda ada di sana untuk menjaga hal-hal tetap bergerak dan menyelesaikan pertanyaan atau kekhawatiran menit terakhir.

Pelajari workflow pra-closing lengkap dengan membaca Closing Day Preparation, yang mencakup final walkthrough, tinjauan dokumen, dan koordinasi day-of secara mendalam.

Protokol Komunikasi Stakeholder

Kesuksesan transaksi tergantung pada menjaga semua orang terinformasi dan bergerak ke arah yang sama.

Buyer Anda: Update mingguan minimum, bahkan jika tidak ada yang berubah. Beritahu mereka setiap milestone: "Kontrak telah dieksekusi sepenuhnya," "Inspeksi dijadwalkan," "Appraisal dipesan," "Clear to close." Setiap milestone adalah kemajuan dan membuat mereka percaya diri.

Seller dan listing agent: Koordinasi perbaikan, atasi permintaan, komunikasikan timeline. Jaga agar tetap profesional dan efisien.

Lender: Panggilan status mingguan. Lacak pengiriman dokumen. Kelola kondisi. Hubungan ini sering menentukan apakah deal menutup tepat waktu.

Perusahaan title: Pastikan mereka memiliki semua yang mereka butuhkan. Ikuti timeline mereka. Atasi masalah segera saat mereka muncul.

Service provider: Inspector, appraiser, kontraktor, pastikan mereka memiliki akses properti, timeline dikunci, dan jadwal tidak konflik.

Agen asuransi: Buyer Anda memerlukan homeowner's insurance yang dipesan lebih awal. Konfirmasi itu sudah ada sebelum closing.

Tantangan Transaksi Umum dan Solusi

Masalah tertentu muncul di hampir setiap karier transaction coordinator yang sibuk.

Penundaan pembiayaan: Underwriting membutuhkan waktu lebih lama dari yang diharapkan. Dokumen hilang. Pendapatan gagal diverifikasi. Appraisal datang rendah.

Solusi: Kirim semua dokumen lebih awal. Jangan tunggu lender untuk memintanya. Dapatkan keuangan buyer pada hari pertama sehingga underwriting memiliki semuanya dari awal. Bangun waktu buffer ke dalam tanggal closing Anda.

Sengketa inspeksi: Buyer menemukan perbaikan mahal dan menginginkan konsesi besar. Seller menolak untuk bernegosiasi. Kedua belah pihak tidak akan mengalah.

Solusi: Bantu buyer Anda memprioritaskan permintaan dan fokus pada masalah struktural dan keamanan. Posisikan diri Anda sebagai mediator netral. Jelajahi solusi kreatif: seller memberikan credit, perbaikan dibagi, buyer menerima as-is dengan penyesuaian harga.

Masalah title: Lien muncul. Pertanyaan batas muncul. Masalah HOA ditandai. Masalah survey muncul.

Solusi: Minta perusahaan title untuk menandai masalah apa pun segera saat mereka ditemukan, bukan sebagai paket di akhir. Ini memberi Anda waktu maksimum untuk menyelesaikannya.

Breakdown koordinasi: Orang berhenti berkomunikasi. Dokumen hilang. Deadline terlewat. Tidak ada yang berbicara dengan siapa pun.

Solusi: Anda menjadi hub. Update mingguan ke semua pihak. Dokumentasi semua komunikasi. Item tindakan yang jelas dan pihak yang bertanggung jawab.

Buyer cold feet: Buyer meragukan harga, properti, atau kesiapan keuangan mereka sendiri.

Solusi: Tetap dalam kontak reguler. Berikan reassurance. Jelaskan apa yang terjadi. Atasi kekhawatiran secara langsung. Kadang buyer hanya perlu lebih banyak komunikasi.

Kejutan menit terakhir: Final walkthrough mengungkapkan perbaikan tidak dilakukan. Closing disclosure menunjukkan biaya tak terduga. Upaya wire fraud terjadi. Sesuatu muncul dalam title search akhir.

Solusi: Bangun waktu buffer. Jangan jadwalkan closing untuk hari terakhir yang paling mungkin. Siapkan rencana contingency untuk masalah umum.

Pahami lebih lanjut tentang mencegah deal dari runtuh dengan membaca Deal Fallout Prevention, yang mencakup tanda-tanda peringatan dan strategi intervensi yang menyelamatkan deal di momen krisis.

Membangun Sistem Koordinasi Transaksi Anda

Koordinasi sistematis memerlukan tool, proses, dan disiplin.

Dapatkan software transaction management. Opsi berlimpah: Paperless Pipeline, BriteCore, Follow Up Boss, dan lainnya. Platform ini melacak deadline, mengirim reminder, mengoordinasikan aliran informasi, dan mengurangi kemungkinan sesuatu terlewat. Pilih satu yang terintegrasi dengan bisnis Anda. Memilih platform yang tepat adalah bagian dari strategi real estate CRM selection Anda yang lebih luas.

Buat checklist standar. Checklist yang sama berlaku untuk setiap deal. Langkah yang sama, urutan yang sama, deadline yang sama. Konsistensi ini mencegah item yang terlewat. Anda mengeksekusi proses yang sama 50 kali setahun, begitulah tidak ada yang terlewat.

Atur beberapa reminder deadline. Untuk setiap deadline kritis, atur alert pada 1 minggu sebelumnya, 3 hari sebelumnya, dan 1 hari sebelumnya. Reminder ini mencegah pengawasan yang tampak jelas sampai mereka terjadi.

Dokumentasikan setiap komunikasi. Simpan catatan panggilan, email, dan percakapan. Ini melindungi Anda dan menghilangkan kebingungan tentang siapa yang mengatakan apa.

Bangun template komunikasi. Update mingguan, introduksi pihak baru, notifikasi masalah, ringkasan closing day, buat template yang bisa Anda personalisasi dengan cepat. Ini menghemat waktu dan memastikan konsistensi.

Buat decision tree untuk masalah umum. Ketika appraisal rendah terjadi, apa langkah Anda? Ketika masalah inspeksi muncul, apa prosesnya? Dokumentasikan pendekatan pemecahan masalah Anda sehingga konsisten dan terbukti.

Tetapkan protokol eskalasi. Ketahui kapan harus melibatkan broker Anda. Ketahui kapan harus menolak lender. Ketahui kapan harus memperpanjang deadline. Miliki jalur eskalasi yang jelas.

Mengukur Kesuksesan Koordinasi

Lacak metrik ini untuk memahami seberapa baik koordinasi transaksi Anda berfungsi:

Tingkat closing tepat waktu: Berapa persen transaksi yang tutup pada tanggal yang dijadwalkan? Targetkan 95%+ jika Anda menggunakan koordinasi yang kuat.

Tingkat fall-through: Berapa persen kontrak yang gagal tutup? Koordinasi yang kuat menjaga ini di bawah 3-5%.

Rata-rata hari untuk tutup: Apakah Anda mengalahkan rata-rata pasar? Apakah closing Anda lebih cepat atau lebih lambat dari rekan?

Permintaan ekstensi: Seberapa sering closing perlu diperpanjang? Ekstensi yang sering menandakan masalah koordinasi. Memahami real estate metrics & KPI Anda memberikan benchmark untuk kinerja transaksi.

Waktu resolusi masalah: Ketika masalah muncul, seberapa cepat Anda biasanya menyelesaikannya?

Kepuasan klien: Post-closing, apakah buyer merasa baik tentang pengalaman mereka? Apakah proses koordinasi terasa lancar atau kacau?

Metrik yang kuat di area ini menunjukkan koordinasi Anda berfungsi. Metrik lemah menunjukkan Anda memerlukan sistem yang lebih baik, tool yang lebih baik, atau lebih banyak disiplin tentang proses.

Bergerak Menuju Implementasi

Agen real estat yang secara konsisten menutup deal bukan lebih pintar atau lebih beruntung daripada yang lain. Mereka hanya membangun sistem yang menangkap masalah lebih awal dan mengelola kompleksitas secara metodis.

Untuk membangun sistem koordinasi Anda: Mulailah dengan memahami timeline transaksi penuh. Pelajari apa yang perlu terjadi dalam urutan apa. Pahami deadline mana yang tetap dan mana yang memiliki fleksibilitas.

Kemudian lapisi tool. Dapatkan software transaction management. Buat checklist. Atur reminder. Tetapkan template komunikasi.

Selanjutnya, definisikan peran. Apakah semuanya pada Anda secara pribadi? Apakah Anda mendelegasikan ke transaction coordinator? Apakah Anda memiliki dukungan broker? Buat ekspektasi jelas. Saat bisnis Anda tumbuh, Anda mungkin perlu mempertimbangkan membangun real estate team structure untuk menangani koordinasi secara sistematis.

Akhirnya, ukur dan iterate. Lacak metrik Anda. Temukan di mana proses Anda rusak. Perbaiki. Jalankan proses yang sama deal berikutnya dan ukur lagi.

Untuk konteks yang lebih dalam tentang fase sebelumnya yang menyiapkan transaksi lancar, jelajahi Contract to Closing Pipeline, yang mencakup arc transaksi penuh dari acceptance kontrak ke depan. Anda juga mungkin mendapat manfaat dari meninjau Inspection Contingency Management dan Title & Escrow Coordination untuk menguasai fase spesifik tersebut secara mendalam.

Yang paling penting: ingat bahwa fase ini menentukan apakah Anda benar-benar dibayar. Deal tidak menutup sendiri. Komisi tidak diperoleh pada signature, itu diperoleh pada pendanaan. Koordinasi transaksi sistematis adalah yang menempatkan komisi di akun Anda dan klien yang senang di rumah baru mereka.

Pertanyaan yang Sering Diajukan

Apa itu proses koordinasi transaksi dalam real estat? Ini adalah sistem untuk mengelola deal real estat dari kontrak yang telah dieksekusi sepenuhnya hingga closing yang terdanai. Coordinator melacak deadline, mendorong pihak untuk memberikan, merutekan dokumen, dan menangkap masalah lebih awal di enam fase: kickoff kontrak, inspeksi, appraisal, financing dan underwriting, title dan escrow, serta pra-closing.

Berapa lama proses koordinasi transaksi berlangsung? Sebagian besar transaksi berjalan 30 sampai 45 hari dari kontrak yang telah dieksekusi sepenuhnya hingga closing. Durasi tepatnya tergantung pada pasar dan jenis pinjaman, dengan deal cash sering closing lebih cepat dan pinjaman yang didukung pemerintah kadang membutuhkan waktu lebih lama.

Apa fase utama koordinasi transaksi? Ada enam fase yang tumpang tindih: acceptance kontrak hingga hari pertama, inspection contingency, appraisal, financing dan underwriting, title dan escrow, serta pra-closing. Fase ini berjalan paralel alih-alih satu demi satu, itulah sebabnya pelacakan deadline sangat penting.

Mengapa deal real estat gagal selama fase ini? Sekitar 10 sampai 15% deal runtuh antara kontrak dan closing, paling sering karena masalah pembiayaan atau underwriting, appraisal rendah, sengketa inspeksi yang belum terselesaikan, atau masalah title yang muncul terlambat. Koordinasi sistematis menangkap ini cukup awal untuk menyelesaikannya.

Apakah saya memerlukan transaction coordinator atau bisakah agen menanganinya? Keduanya bisa bekerja, tetapi peran ini harus dimiliki oleh seseorang yang disiplin tentang follow-up. Tim dengan transaction coordinator dedicated biasanya melihat tingkat closing tepat waktu 95%+, sementara agen yang menyulap koordinasi paruh waktu cenderung menghadapi lebih banyak ekstensi dan firefight menit terakhir.

Pelajari Lebih Lanjut

Perkuat keahlian koordinasi transaksi Anda dengan sumber daya terkait ini:

- Offer Preparation & Negotiation - Kuasai fase pra-transaksi yang menyiapkan koordinasi lancar

- Buyer Retention & Engagement - Jaga buyer tetap terlibat sepanjang timeline transaksi yang panjang

- Speed-to-Lead Response - Terapkan prinsip urgensi dari lead response ke deadline transaksi

- Client Retention Strategy - Ubah koordinasi transaksi yang lancar menjadi generasi referral

Senior Operations & Growth Strategist

On this page

- Apa Arti Koordinasi Transaksi Sebenarnya

- Mengapa Transaction Coordinator Ada

- Memahami Timeline Transaksi

- Fase 1: Acceptance Kontrak hingga Hari 1

- Fase 2: Koordinasi Inspection Contingency

- Fase 3: Manajemen Proses Appraisal

- Fase 4: Koordinasi Financing dan Underwriting

- Fase 5: Koordinasi Title dan Escrow

- Fase 6: Sistem Manajemen Dokumen

- Checklist Pra-Closing dan Langkah Terakhir

- Protokol Komunikasi Stakeholder

- Tantangan Transaksi Umum dan Solusi

- Membangun Sistem Koordinasi Transaksi Anda

- Mengukur Kesuksesan Koordinasi

- Bergerak Menuju Implementasi

- Pertanyaan yang Sering Diajukan

- Pelajari Lebih Lanjut