ポーターのファイブフォース:フレームワークと実践事例

Turn this article into takeaways for your work.

Each assistant summarizes the article only for you and suggests best practices for your work.

ポーターのファイブフォースは、ビジネススクールと経営会議室の両方で最も広く教えられている戦略フレームワークのひとつです。なぜある業界は利益を生み続け、他の業界はわずかな利益を奪い合うのか。このモデルはその構造的な理由を説明します。

ポーターのファイブフォースとは

ポーターのファイブフォースは、業界を形成する5つの構造的な力を分析することで、その競争の激しさと収益ポテンシャルを把握するためのフレームワークです。

マイケル・ポーターは1979年のHarvard Business Review誌の論文「How Competitive Forces Shape Strategy」でこのモデルを発表し、1980年の著書『競争の戦略:業界および競合他社を分析する技法』(Free Press刊)で詳しく展開しました。ポーターは、長期的な収益性を決めるのは企業の内部的な強さだけではなく、業界構造にあると主張しました。このフレームワークは、戦略にコミットする前に業界のどこに力が集中しているかを診断する規律ある方法を経営幹部に提供します。

重要なデータ

- ポーターの1979年HBR論文「How Competitive Forces Shape Strategy」は学術文献で6万回以上引用されており、これまでに発表された最も多く引用された戦略論文のひとつとなっています。

- ポーターによるHarvard Business Reviewの2008年改訂版「The Five Competitive Forces That Shape Strategy」は、同誌で最もダウンロードされた再版のひとつです(HBR、2008年)。

- 2023年のマッキンゼー・グローバル・インスティテュートの分析では、業界の構造的要因が業種を超えた企業収益性のばらつきの約40%を占めることが明らかになっており、内部戦略を始める前に構造分析がいかに重要かを示しています。

5つの力の解説

新規参入の脅威

市場に参入してくる新たな競合他社は市場シェアを希薄化させ、価格競争を引き起こす可能性があります。参入障壁が高ければ高いほど、既存企業への脅威は小さくなります。

この力が強くなる要因:

- 業界での参入に必要な初期資本が低い

- 規制やライセンスの障壁が少ない

- 顧客が新しいプロバイダーに乗り換えるコストが低い

- 既存企業に強いブランドロイヤルティやネットワーク効果がない

- 技術によって中核製品やサービスを複製しやすい

サプライヤーの交渉力

サプライヤーは、企業が他から簡単に調達できない希少な原材料を管理しているときに力を持ちます。サプライヤーの交渉力が高いと利益率が圧縮されます。

この力が強くなる要因:

- 少数のサプライヤーが原材料市場を支配している

- 近い代替原材料が存在しない

- サプライヤーの切り替えにコストや時間がかかる

- サプライヤーが自社業界に前方統合できる可能性がある

- 自社の発注量がサプライヤーにとって重要でない

買い手の交渉力

買い手は、他の選択肢と容易に比較したり、大量購入したりできる場合に力を持ちます。買い手の交渉力が高いと価格が下がります。

この力が強くなる要因:

- 買い手の数は少ないが大量に購入する

- 製品が差別化されていないか、コモディティに近い

- 買い手の乗り換えコストが低い

- 買い手が価格の完全な透明性を持っている

- 買い手が後方統合して自社で製品を生産できる

代替品の脅威

代替品は、同じ顧客ニーズを満たす異なるカテゴリーの製品です。価値のギャップが縮まると顧客が移行するため、設定できる価格に上限を設けます。

この力が強くなる要因:

- 代替品がより低い価格で同等以上のパフォーマンスを提供する

- 顧客の乗り換え意欲が高い

- 代替品の業界が自社より速く成長している

- 買い手が代替品を採用するための乗り換えコストがほぼない

- 代替品が有利な技術トレンドの恩恵を受けている

業者間競争

競争は既存プレイヤー間の競争の激しさです。激しい競争は多くの場合、他の4つの力が相互作用した結果として生じますが、低成長や高固定費のような業界固有の要因からも生まれます。

この力が強くなる要因:

- ほぼ同じ規模の競合他社が多数存在する

- 業界の緩慢な成長が、企業に市場とともに成長するのではなくシェアを奪い合わせる

- 高い固定費が企業に価格にかかわらず量を最大化させる

- 製品の差別化が難しい

- 高い撤退障壁が企業を衰退する市場に留まらせる

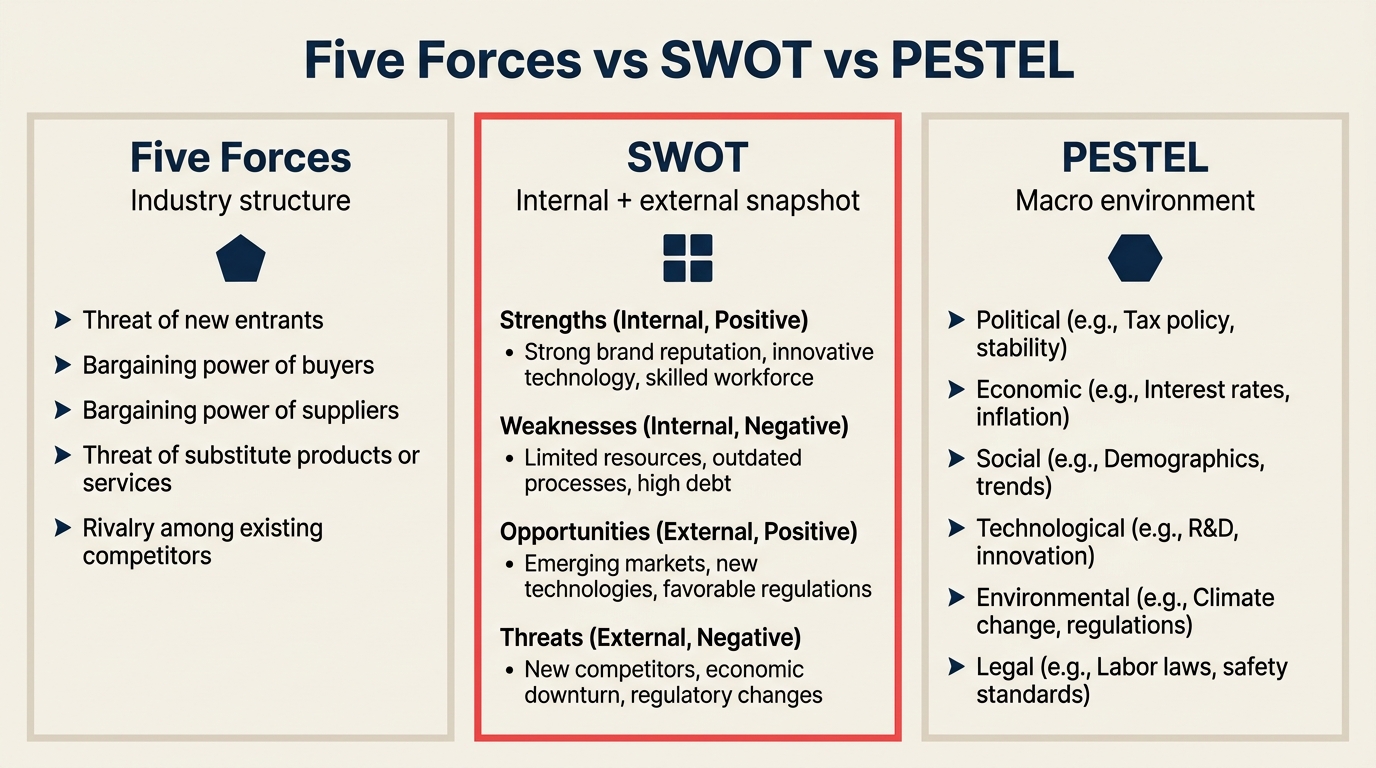

ポーターのファイブフォース vs SWOT vs PESTEL

| フレームワーク | 焦点 | 答える問い | 最適な使い時 |

|---|---|---|---|

| ポーターのファイブフォース | 業界構造 | この業界は構造的に魅力的か。力はどこにあるか | 新市場参入、M&A対象の評価、価格戦略の設定 |

| SWOT分析 | 内部の強み・弱み、外部の機会・脅威 | 自社は環境に対してどのような立場にあるか | 年次戦略レビュー、競争上のポジショニング、新製品発売 |

| PESTEL | マクロ環境 | 政治・経済・社会・技術・環境・法的要因がどう影響するか | 長期計画、規制リスク評価、市場参入 |

3つのフレームワークは競合ではなく補完的です。厳密な戦略プロセスでは、通常まずPESTELを実施してマクロの力をスキャンし、ファイブフォース分析を実施して業界構造を理解し、次にSWOTを使って外部の発見を企業固有の含意に変換します。その後、BCGマトリクスとビジネスモデルキャンバスがリソースを配分し、その戦略的コンテキストにおけるビジネスモデルの前提を検証する助けになります。

ポーターのファイブフォース分析を5ステップで実施する方法

ステップ1:業界のスコープを定義する

スコアリングを始める前に、分析する業界について合意しましょう。境界が重要です。「ソフトウェア」の分析は広すぎます。「中堅市場向けクラウドベースのプロジェクト管理ソフトウェア」なら、実行可能なインサイトを生む十分な具体性があります。最初の境界としてSICまたはNAICSコードを使い、必要に応じて地域や顧客セグメントで絞り込みましょう。

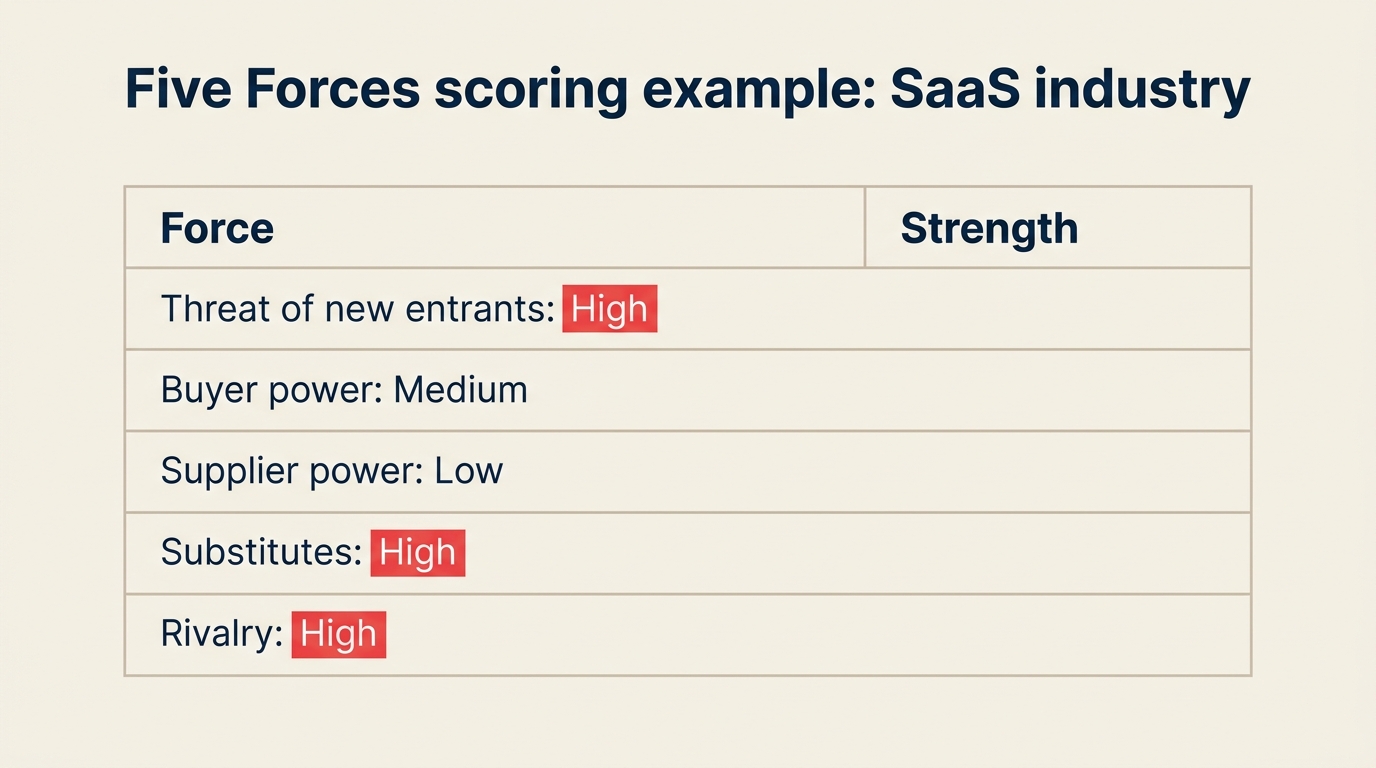

ステップ2:各力を低・中・高でスコアリングする

5つの力それぞれについて、証拠を集めて低・中・高でスコアリングします。直感だけに頼らないでください。アナリストレポート、顧客インタビュー、サプライヤー契約、公開財務情報を活用します。5列のスコアリンググリッドで分析を整理し、リーダーシップと共有しやすくします。この段階で力ごとに重要成功要因を設定すると、どの証拠が各しきい値を超えるかについてチームの合意が得やすくなります。

ステップ3:支配的な力を特定する

ほとんどの業界では、1〜2つの力が収益性を他よりも大きく左右します。民間航空では競争と買い手の力が支配的です。エンタープライズソフトウェアでは新規参入の脅威とサプライヤーの力(人材、クラウドインフラ)が重要です。どの力が支配的かを知ることで、戦略的エネルギーをどこに集中すべきかがわかります。

ステップ4:スコアを戦略的アクションに変換する

力のスコアが高いことは診断だけでなく、アクションへの指示でもあります。買い手の交渉力が高い?差別化や乗り換えコストに投資しましょう。新規参入の脅威が高い?独自データの堀や特許ポートフォリオを構築しましょう。ここでファイブフォースはSMART目標と具体的な施策につながります。RACIマトリクスを使って各戦略的対応の責任者を割り当てましょう。

ステップ5:年次で更新する

ポーターのファイブフォースは、ある時点での構造的条件のスナップショットです。市場は変化します。今日、低と評価した力が18ヶ月後に高くなることもあります。資金力のある新規参入者が現れたり、重要なサプライヤーが統合された場合などです。スコアを毎年、または業界の大きな出来事・買収・規制変更の後に見直すリマインダーを設定しましょう。

業界別の実践事例

航空業界

| 力 | 強さ | 理由 | 戦略的含意 |

|---|---|---|---|

| 新規参入の脅威 | 低 | 莫大な初期資本、乗り入れ枠、搭乗口、規制承認が必要 | 既存企業はスタートアップからは安全だが、積極的な格安拡大からは安全でない |

| 買い手の交渉力 | 高 | 比較サイトによる価格透明性、短距離路線での差別化の低さ | 継続的な利益率圧迫。ロイヤルティプログラムが主な顧客維持手段 |

| サプライヤーの交渉力 | 高 | ボーイングとエアバスによる広胴機の複占、ジェット燃料の価格 | 航空会社は燃料を積極的にヘッジ。機材の意思決定は数十年単位で固定 |

| 代替品の脅威 | 中 | 短距離路線の高速鉄道、ビジネス出張でのビデオ会議 | 3時間以下の路線では実質的な脅威。ビジネス旅行の構成が変化中 |

| 業者間競争 | 非常に高 | 過剰供給、コモディティ製品、高固定費 | 収益性は非常に薄く、規制緩和以来の統合の波が繰り返されている |

SaaSとクラウドソフトウェア

| 力 | 強さ | 理由 | 戦略的含意 |

|---|---|---|---|

| 新規参入の脅威 | 高 | インフラコストが低く、グローバルな人材プール、速いイテレーションサイクル | カテゴリーリーダーシップのサイクルが速くなる。既存企業は防御可能なプラットフォームレイヤーへの投資が必要 |

| 買い手の交渉力 | 中 | 買い手は情報に精通しているが、複数年契約とデータの囲い込みがチャーンを抑制 | プロダクトリードグロースは初期の乗り換え障壁を低くする。エンタープライズ契約がそれを回復させる |

| サプライヤーの交渉力 | 低〜中 | AWS、Azure、GCPが主要サプライヤーだが、複数の選択肢が存在する | クラウドコスト管理は重要な業務上の優先事項。マルチクラウドがレバレッジを低減 |

| 代替品の脅威 | 高 | オープンソースの代替品、内製化、カテゴリーの統合 | DIYと比較した明確なROIの証明が必要。隣接機能とのバンドルが一般的な防御策 |

| 業者間競争 | 高 | 混雑したカテゴリー、フリーミアムの価格圧力、VCが支援する消耗戦略 | 差別化は機能を超えなければならない。ブランド・コミュニティ・インテグレーションが重要 |

米国ファストフード

| 力 | 強さ | 理由 | 戦略的含意 |

|---|---|---|---|

| 新規参入の脅威 | 中 | フランチャイズモデルが障壁を低くするが、不動産とブランド認知は高い | 地域ブランドがスケールできても、全国トップ10チェーンを素早く脅かすことはまれ |

| 買い手の交渉力 | 高 | 極端な価格感度、容易な比較、乗り換えコストなし | 格安メニューとバリューメッセージは永続的であり、プロモーションではない |

| サプライヤーの交渉力 | 低〜中 | 大手チェーンはコモディティ市場から大量に購入 | コモディティ価格の急騰(牛肉、小麦)は規模にかかわらず利益率に転嫁される |

| 代替品の脅威 | 高 | ファストカジュアル、食料品デリバリー、ミールキット | 利便性と知覚価値が常に代替品と比較される |

| 業者間競争 | 非常に高 | 成熟市場、ほぼ同一のメニュー、大規模なマーケティング支出 | イノベーションサイクル(新メニュー)が加速。ロイヤルティアプリが重要な戦場となる |

ポーターのファイブフォースの強みと限界

このフレームワークが長年にわたり支持される理由は、そのシンプルさと構造的な厳密性にあります。強みには次のものがあります。

- 競争ダイナミクスを議論するための共通言語を経営幹部に与える

- チームが自社を超えてバリューチェーン全体をマッピングするよう促す

- 業種・地域・組織規模を超えて機能する

- 上位や部門横断的に伝えやすい体系的なアウトプットを生む

- 戦略的思考の規律やSWOT、PESTELなど他のフレームワークと自然に組み合わさる

しかし、実践者が認識すべき現実的な限界もあります。

- 動的なモデルではなく、静的なスナップショットです。ある時点での競争力を捉えますが、力がどう進化するかを自動的に示しません。

- 伝統的な業界向けに設計されており、ネットワーク効果を過小評価します。プラットフォームビジネスでは、「競合他社」がしばしば補完財プロバイダーでもあります。ファイブフォースモデルはこれをうまく扱えません。

- 技術的な破壊のスピードを過小評価する可能性があります。今日、低と評価した力が、画期的な技術が経済を変えると、2〜3年以内に実存的な高さになることがあります。クラウドコンピューティングがオンプレミスソフトウェアに対してそうしたように。

- アダム・ブランデンバーガーとバリー・ナレバフが1996年の著書『Co-opetition』で提案した「補完財企業」(「第6の力」とも呼ばれる)をほぼ無視しています。補完財企業の存在は、標準の5つの力のいずれと同様に強力に競争ダイナミクスを変えます。

- 安易に適用すると、資本配分の意思決定に必要な定量的な厳密さなしに定性的な観察だけが残ります。スコアリングは直感ではなく証拠に基づかなければなりません。

よくある質問

ポーターのファイブフォースは誰が作りましたか?

ハーバード・ビジネス・スクールの教授であるマイケル・E・ポーターが作成しました。1979年のHarvard Business Review誌の論文「How Competitive Forces Shape Strategy」で初めて発表し、1980年の著書『競争の戦略』で詳しく展開しました。ポーターは後に2008年のHBR論文でフレームワークを更新しました。

第6の力はありますか?

はい、複数の戦略家が追加を提案しています。最もよく引用されるのは、アダム・ブランデンバーガーとバリー・ナレバフが『Co-opetition』(1996年)で導入した「補完財企業」の力です。補完財企業は自社の製品の価値を高める製品を持つ企業です。1990年代のマイクロソフトとIntelが典型的な例です。政府・規制を第6の力として加える提案もありますが、ポーター自身は規制機関を第6の独立した力ではなく既存の5つの力の一部として扱っています。

ポーターのファイブフォースとSWOTの違いは何ですか?

ポーターのファイブフォースは業界レベルの構造を分析します。どの単一企業にも属さない、バリューチェーン全体で利益がどう分配されるかを決める力です。SWOT分析は企業固有のものです。外部の機会と脅威と並んで、自社の内部的な強みと弱みを評価します。まずファイブフォースを使って競争の場を理解し、次にSWOTを使ってその中で自社がどう位置しているかを評価しましょう。

ポーターのファイブフォースはテックやAI市場でも機能しますか?

機能しますが、適応が必要です。このフレームワークは製品とサプライヤーの境界がより明確な業界向けに構築されました。AIやプラットフォーム市場では、従来の力の定義が曖昧になります。代替品の脅威は一夜にして出現します。サプライヤーの力(GPU製造業者、基盤モデルプロバイダー)は予測不可能に跳ね上がることがあります。ネットワーク効果が標準モデルでは完全に捉えられない独り勝ちのダイナミクスを生み出します。これらの注意点を念頭に置いてフレームワークを適用し、ネットワーク効果の分析とプラットフォーム固有の戦略ツールで補完しましょう。

ファイブフォース分析はどのくらいの頻度で更新すべきですか?

最低でも年次戦略計画の一環として年1回。SaaS、フィンテック、AIツールなどの変化の速い業界では半年ごとのレビューが適切です。また、サイクル外での更新を誘発すべき状況もあります。重大な買収、新たな規制措置、大きな技術転換、または資金力のある新規参入者が自社カテゴリーに入ってきた場合などです。

ポーターのファイブフォース分析は、何を構築すべきか、誰を採用すべきかを教えてくれません。しかし、もっと根本的なことを教えてくれます。自社が競争している業界が、構造的に勝てる設計になっているかどうかです。資本をコミットする前に、新市場に参入する前に、そして構造的な問題に戦略が先に解決しなければならないのに「もっと努力すればいい」と思いがちなときに、ぜひ活用してください。

Senior Operations & Growth Strategist