Estrategia de líneas de servicio: Construir un portafolio rentable de servicios profesionales

Turn this article into takeaways for your work.

Each assistant summarizes the article only for you and suggests best practices for your work.

El 70% de las firmas de servicios profesionales reporta tener al menos una línea de servicio que no genera retornos aceptables. Los socios defienden servicios basándose en su experiencia personal en lugar de la demanda del mercado. Las firmas añaden capacidades de forma oportunista cuando los clientes las solicitan y luego luchan por construir ofertas repetibles. Los recursos se dispersan entre demasiados servicios, lo que impide la profundidad necesaria para una diferenciación real. El resultado: portafolios de servicios que parecen completos sobre el papel pero que entregan rentabilidad mediocre y un posicionamiento competitivo débil.

Las firmas exitosas tratan las líneas de servicio como activos estratégicos del portafolio que requieren desarrollo deliberado, gestión rigurosa del desempeño y asignación disciplinada de inversiones. Toman decisiones basadas en datos sobre qué servicios crecer, mantener o descontinuar. Comprenden la economía de cada línea de servicio y asignan los recursos en consecuencia. Construyen capacidades especializadas que crean ventajas competitivas reales, en lugar de proclamar experiencia genérica en todos los servicios posibles.

La estrategia de líneas de servicio transforma las firmas de servicios profesionales de generalistas que compiten por relaciones en especialistas que compiten por capacidades demostrables. Esto permite precios premium y márgenes más altos, al tiempo que construye posiciones de mercado sostenibles.

Comprender la arquitectura de líneas de servicio

La estrategia de líneas de servicio comienza con definiciones claras que muchas firmas no tienen. Las líneas de servicio representan grandes áreas de capacidad que abordan problemas específicos de los clientes, generalmente alineadas con industrias, áreas funcionales o desafíos empresariales concretos. Consultoría estratégica, implementación tecnológica, transformación organizacional: estas representan líneas de servicio con posicionamiento de mercado, metodologías de entrega y perfiles económicos independientes.

Las ofertas de servicios se anidan dentro de las líneas de servicio como soluciones específicas o enfoques de entrega. Una línea de consultoría estratégica podría incluir ofertas como estrategia de entrada al mercado, asesoría en fusiones y adquisiciones, estrategia de transformación digital o mejora operacional. Estas ofertas comparten metodologías comunes, perfiles de talento y enfoques de go-to-market, al tiempo que abordan situaciones diferentes para los clientes.

La distinción importa porque las firmas gestionan las líneas de servicio y las ofertas de servicio de manera diferente. Las decisiones sobre líneas de servicio involucran estrategia a nivel de portafolio: posicionamiento de mercado, inversión en capacidades, desarrollo del talento y asignación de recursos. Las decisiones sobre ofertas de servicio se centran en el diseño de soluciones, modelos de precios, eficiencia de entrega y orientación al cliente dentro de las capacidades establecidas de la línea de servicio.

La arquitectura del portafolio organiza estos elementos en estructuras coherentes. Algunas firmas se organizan por verticales industriales (servicios de salud, servicios financieros, sector tecnológico) con ofertas funcionales dentro de cada vertical. Otras estructuran por horizontales funcionales (transformación financiera, excelencia operacional, tecnología) que sirven a múltiples industrias. Los enfoques matriciales combinan ambas dimensiones, aunque la complejidad de implementación aumenta considerablemente.

La elección arquitectónica depende de cómo los clientes adquieren servicios, dónde existe diferenciación competitiva y cómo el talento desarrolla su experiencia de manera más efectiva. Las arquitecturas orientadas a industrias funcionan cuando la experiencia sectorial impulsa las decisiones de compra y los requisitos regulatorios u operacionales varían sustancialmente por industria. Las arquitecturas funcionales tienen éxito cuando la experiencia en metodología y procesos importa más que el contexto de la industria.

Comprender los modelos de negocio de servicios profesionales en general brinda contexto para las decisiones del portafolio de líneas de servicio dentro de la estrategia de la firma.

La mayoría de las firmas evolucionan a través de etapas arquitectónicas a medida que crecen. Las firmas pequeñas comienzan con la experiencia de los fundadores impulsando adiciones de servicios oportunistas. Las firmas medianas formalizan líneas de servicio en torno a capacidades probadas. Las firmas grandes desarrollan una gestión de portafolio sofisticada que equilibra dimensiones industriales y funcionales. Su arquitectura debe reflejar la posición de mercado y la capacidad organizacional actuales, no una complejidad aspiracional.

Marco de desarrollo de líneas de servicio

Desarrollar nuevas líneas de servicio requiere una evaluación sistemática en lugar de una expansión oportunista. La evaluación de la demanda de mercado examina si existe suficiente necesidad del cliente para justificar la inversión dedicada en una línea de servicio. Esto va más allá de «los clientes están pidiendo esto» para analizar el tamaño del mercado total disponible, la trayectoria de crecimiento, los patrones de compra, los tamaños típicos de proyectos y la intensidad competitiva.

Las señales cuantitativas de demanda incluyen la frecuencia de solicitudes de clientes para capacidades específicas, el tamaño de contratos que los competidores ganan en este espacio, los informes de analistas del sector que dimensionan segmentos de mercado y las tendencias en ofertas de empleo que indican demanda de talento. Las señales cualitativas emergen de entrevistas con clientes que exploran necesidades no satisfechas, análisis de victorias y derrotas que muestran brechas de capacidad, y conversaciones de asociación que revelan oportunidades adyacentes.

El análisis de brechas de capacidad compara las capacidades actuales de la firma con los requisitos para una entrada creíble al mercado. Los servicios de implementación tecnológica requieren perfiles de talento, metodologías de entrega, ecosistemas de asociación y propiedad intelectual diferentes a los de la consultoría estratégica. Una evaluación honesta de las capacidades evita que las firmas persigan oportunidades donde carecen de la base para la diferenciación competitiva.

El análisis de brechas examina la disponibilidad de habilidades técnicas en la plantilla actual, el desarrollo de metodología e IP requerido, las plataformas tecnológicas o herramientas necesarias, las credenciales o certificaciones de la industria precisas y los clientes de referencia en el segmento objetivo. Las brechas grandes no impiden necesariamente la entrada, pero requieren una planificación de inversiones realista y expectativas de plazos adecuadas.

Los requisitos de inversión traducen las brechas de capacidad en compromisos de recursos. Las nuevas líneas de servicio típicamente requieren de 18 a 24 meses antes de generar retornos aceptables. Las inversiones iniciales incluyen la contratación de talento especializado, el desarrollo de metodologías e IP, la creación de materiales de marketing y casos de estudio, la capacitación de equipos de entrega y la financiación de proyectos piloto con márgenes reducidos para acumular experiencia.

La mayoría de las firmas subestiman la inversión total al enfocarse solo en los costos directos de contratación mientras ignoran los costos de oportunidad del tiempo de los socios, los gastos de desarrollo de negocio y la dilución del margen durante el período de arranque. Los modelos de inversión realistas proyectan los requisitos de flujo de caja y el plazo hasta la rentabilidad, evitando el abandono prematuro cuando los servicios no generan retornos inmediatos. Hacer seguimiento de estas inversiones a través de las métricas de servicios profesionales garantiza la responsabilidad.

Los enfoques de piloto y validación comprueban la viabilidad de la línea de servicio antes de la inversión a escala completa. Los pilotos controlados con clientes afines validan la capacidad de entrega y refinan las ofertas. Las pruebas de mercado limitadas evalúan la demanda y la sensibilidad a los precios. Los acuerdos de asociación proporcionan capacidades intermedias mientras se desarrolla la experiencia interna. Estos enfoques escalonados reducen el riesgo mientras generan aprendizajes que informan las decisiones de escalado.

Conectar el desarrollo de líneas de servicio con las estrategias de desarrollo de capacidades garantiza que las firmas construyan ventajas competitivas sostenibles en lugar de capacidades superficiales.

Principios de optimización de portafolio

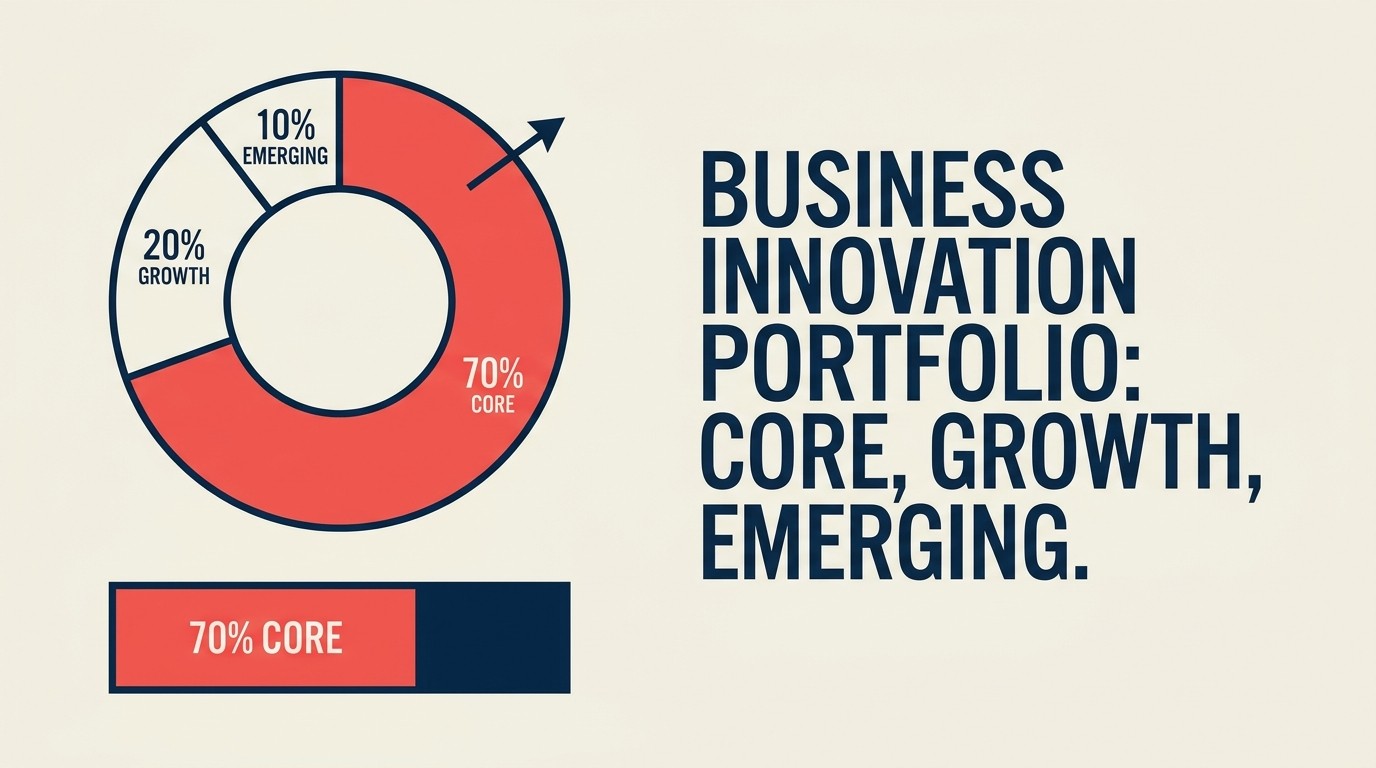

Los portafolios de líneas de servicio requieren gestión activa para mantener la salud y la rentabilidad. La regla 70-20-10 proporciona un marco para la asignación equilibrada del portafolio: el 70% de los recursos debe respaldar los servicios principales que generan ingresos y ganancias actuales, el 20% debe desarrollar servicios en crecimiento con demanda probada pero que requieren desarrollo de capacidades, y el 10% debe explorar servicios emergentes que prueben nuevas oportunidades de mercado.

Las firmas que violan este equilibrio en cualquier dirección crean problemas. Los portafolios conservadores que sobrevaloran los servicios principales pierden la evolución del mercado y las amenazas competitivas. Los portafolios agresivos que sobrevaloran los servicios de crecimiento y emergentes socavan la rentabilidad y la calidad de la ejecución. Las proporciones exactas varían según la estrategia y la posición de mercado de la firma, pero el principio de inversión equilibrada a lo largo de las etapas del ciclo de vida del portafolio se mantiene constante.

Los servicios principales forman la base de ingresos y márgenes. Estos servicios demuestran una fuerte demanda de clientes con Pipeline saludable, capacidad de entrega probada con metodologías repetibles, profundidad de talento que permite escalar y márgenes aceptables con una trayectoria clara hacia precios premium. Los servicios principales merecen inversión continua para mantener la competitividad, pero la asignación desproporcionada de recursos a servicios maduros indica estancamiento del portafolio.

Los servicios en crecimiento representan oportunidades de expansión con impulso pero con desarrollo incompleto. Las características incluyen interés demostrado de los clientes con proyectos iniciales completados, brechas de capacidad que se abordan activamente mediante contratación o asociaciones, posicionamiento competitivo que muestra potencial de diferenciación e inversión necesaria para escalar la entrega y el go-to-market. Los servicios en crecimiento se convierten en servicios principales o se reclasifican como emergentes en función del desempeño durante períodos de evaluación de 12 a 18 meses.

Los servicios emergentes prueban nuevas oportunidades con alta incertidumbre. Estos servicios experimentales exploran mercados adyacentes, nuevos modelos de entrega o soluciones innovadoras. La mayoría de los servicios emergentes no alcanzan escala, pero los exitosos proporcionan motores de crecimiento futuro. Las firmas deben perseguir servicios emergentes, pero una inversión limitada y criterios de éxito claros evitan el drenaje de recursos en conceptos no probados.

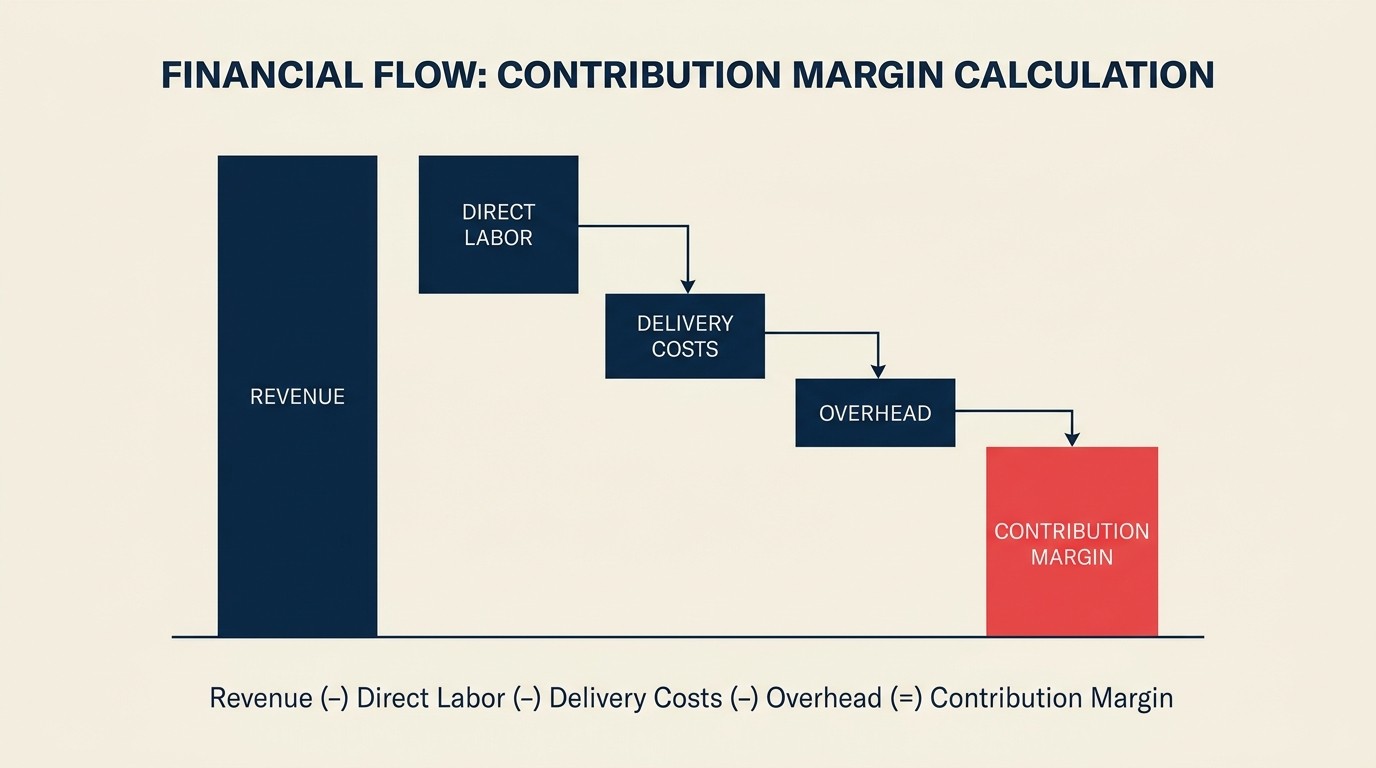

El análisis de rentabilidad por línea de servicio revela variaciones de desempeño ocultas en los promedios a nivel de firma. El análisis de margen de contribución que asigna costos directos a las líneas de servicio muestra qué servicios subsidian a otros. Con frecuencia, las firmas descubren que su línea de servicio más grande por ingresos ocupa un lugar intermedio en rentabilidad, mientras que los servicios especializados más pequeños generan márgenes superiores.

Comprender los flujos de ingresos en servicios profesionales ayuda a optimizar la combinación del portafolio y los precios en las líneas de servicio.

Este análisis debe incluir costos directos de mano de obra con supuestos de utilización, costos directos de proyectos para la entrega, gastos generales asignados basados en métricas de factores razonables y costos de desarrollo de negocio por línea de servicio. La contabilidad basada en actividades proporciona imágenes de rentabilidad más precisas que la simple asignación de ingresos.

Los criterios de descontinuación establecen estándares para eliminar servicios con bajo desempeño. Los criterios claros evitan el apego emocional a servicios que drenan recursos sin generar retornos. Los factores desencadenantes de descontinuación típicamente incluyen un desempeño consistentemente inferior a los objetivos de margen durante 18 meses o más, la disminución de la demanda de los clientes con un Pipeline menguante, la incapacidad de atraer o retener talento calificado, o la desalineación estratégica con la dirección de la firma.

La planificación de la transición de clientes y la transparencia en los plazos preservan las relaciones durante la descontinuación del servicio. Las firmas deben proporcionar un aviso adecuado, recomendar proveedores alternativos cuando corresponda y completar los proyectos en curso profesionalmente. Una mala ejecución de la descontinuación daña las relaciones con los clientes y la reputación de la firma más allá del servicio descontinuado.

Estrategia de posicionamiento de mercado

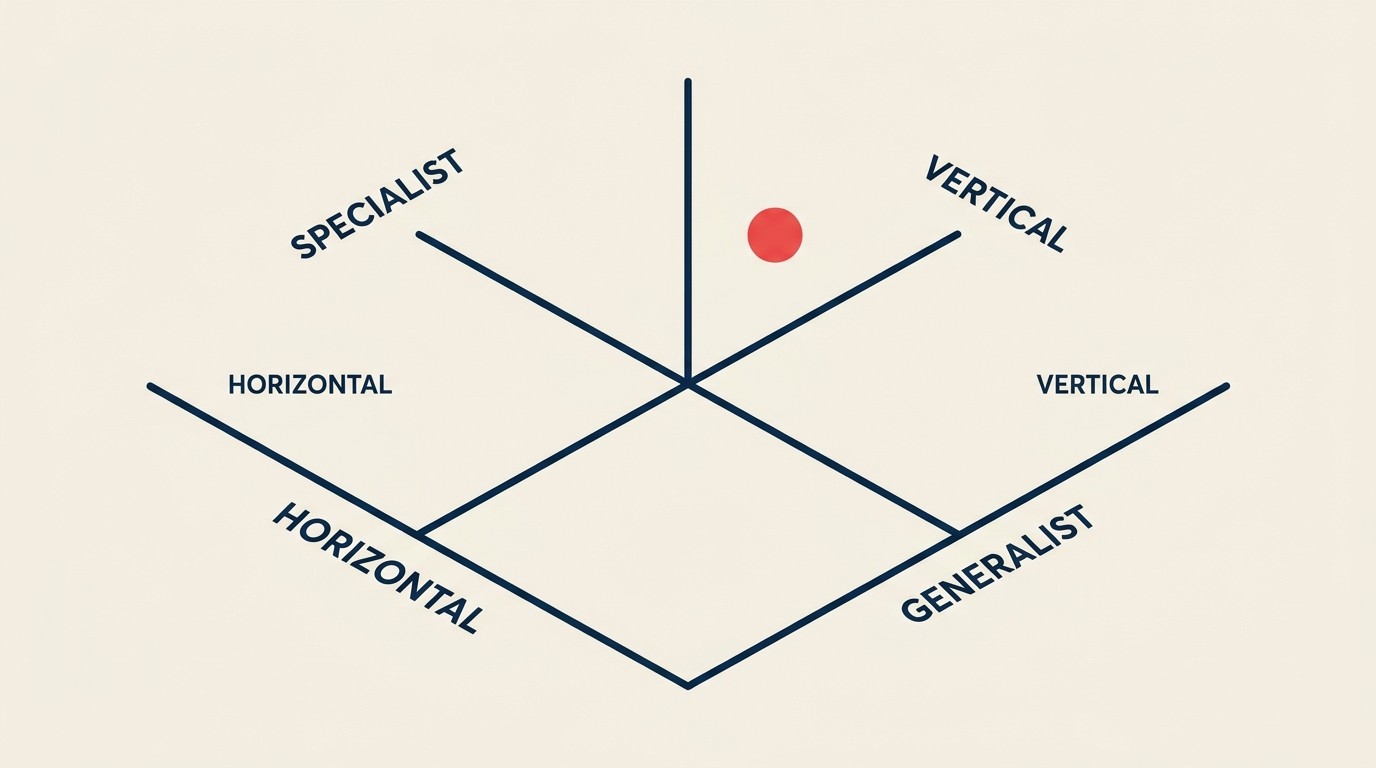

El posicionamiento de la línea de servicio determina la base competitiva e influye en todos los aspectos de la estrategia de go-to-market. El posicionamiento horizontal coloca los servicios en múltiples industrias basándose en la experiencia funcional: la transformación financiera sirve por igual a salud, manufactura y comercio minorista. Este enfoque maximiza el mercado disponible y la utilización del talento, pero enfrenta una intensa competencia de otros proveedores horizontales.

El posicionamiento vertical se concentra en la experiencia específica de la industria. La consultoría de salud sirve únicamente a organizaciones de salud. Esta especialización crea un conocimiento profundo del dominio, metodologías específicas de la industria y relaciones más sólidas con los clientes, pero limita el mercado disponible y crea restricciones en el desarrollo del talento dentro de dominios de experiencia limitados.

La decisión horizontal-vertical implica compromisos fundamentales. Los enfoques horizontales escalan más fácilmente, respaldan un despliegue más amplio del talento y evitan la exposición a ciclos industriales. Los enfoques verticales permiten precios premium, generan mayor lealtad de los clientes y crean posiciones competitivas defendibles. La mayoría de las firmas grandes adoptan modelos híbridos con algunas plataformas horizontales y especializaciones verticales seleccionadas.

La profundidad versus la amplitud de la especialización crea una segunda dimensión de posicionamiento. Los especialistas profundos se enfocan intensamente en dominios de problemas específicos (integración post-fusión, optimización de cadena de suministro, migración a la nube) construyendo una experiencia excepcional dentro de un alcance limitado. Los generalistas amplios cubren grandes rangos de capacidades con menor profundidad en cualquier área específica.

La especialización profunda permite precios premium basados en la experiencia, una entrega más rápida a través de metodologías repetibles, perfiles de riesgo más bajos gracias a enfoques probados y una fuerte diferenciación competitiva. Sin embargo, el tamaño del mercado limita el potencial de crecimiento, el desarrollo del talento se estrecha y las fluctuaciones en la demanda generan desafíos de utilización.

El posicionamiento amplio proporciona mercados disponibles más grandes, flexibilidad en el despliegue del talento, resiliencia ante cambios en la demanda y expansión de relaciones dentro de los clientes existentes. Pero también implica intensa competencia con otros generalistas, dificultad para demostrar diferenciación, presión sobre los precios y dificultad para construir una experiencia profunda.

Los factores de diferenciación competitiva determinan la sostenibilidad del posicionamiento. La diferenciación metodológica basada en enfoques, marcos o herramientas propios crea ventajas defendibles cuando son verdaderamente distintivos. Muchas firmas afirman tener metodologías únicas que difieren solo cosméticamente de los enfoques estándar. Los clientes lo reconocen rápidamente.

La diferenciación tecnológica mediante el uso de plataformas propias, capacidades de análisis de datos o herramientas de implementación funciona cuando la tecnología aporta valor medible. El simple uso de herramientas comunes no diferencia. Las credenciales de la industria, incluidas certificaciones, asociaciones o experiencia regulatoria, crean barreras en industrias reguladas pero ofrecen menor protección en otras.

Conectar las decisiones de posicionamiento con las estrategias de precios garantiza que el posicionamiento de mercado respalde los objetivos de precios y márgenes deseados.

La marca de talento como empleador preferido para expertos especializados atrae a mejores profesionales, lo que permite una entrega superior que refuerza la posición de mercado. Este ciclo virtuoso (el posicionamiento especializado atrae talento especializado, que impulsa una entrega diferenciada, creando una posición de mercado más sólida) construye una ventaja competitiva sostenible a lo largo del tiempo.

Economía de las líneas de servicio

Comprender la economía de las líneas de servicio respalda las decisiones de portafolio basadas en datos y la gestión del desempeño. El análisis de margen de contribución asigna ingresos y costos a las líneas de servicio, revelando variaciones en la rentabilidad. El análisis estándar incluye ingresos de proyectos, costos directos de mano de obra basados en la utilización real, costos de entrega de proyectos y gastos generales asignados mediante factores razonables.

Los patrones de utilización varían sustancialmente por línea de servicio en función del modelo de entrega, la duración del proyecto y la senioridad del talento. Los servicios de implementación suelen lograr una utilización facturable del 70-80% a través de asignaciones de personal a largo plazo. La consultoría estratégica típicamente funciona al 50-60% facturable dado los compromisos más cortos, la intensidad del desarrollo de negocio y los requisitos de desarrollo de conocimiento.

Las tasas de utilización objetivo deben reflejar las características de la línea de servicio en lugar de los promedios a nivel de firma. Los servicios que requieren un desarrollo significativo de IP, un desarrollo de negocio intensivo o la participación de profesionales senior justifican objetivos más bajos. Los servicios de implementación de alto volumen exigen una mayor utilización para alcanzar los objetivos de margen. Los objetivos mal calibrados crean problemas de calidad por sobreutilización o problemas de rentabilidad por infrautilización. Comprender la planificación de utilización y capacidad a nivel de línea de servicio es esencial.

La estrategia de posicionamiento de precios determina dónde se ubican los servicios en relación con las alternativas del mercado. El posicionamiento premium requiere una diferenciación demostrable a través de experiencia especializada, metodologías probadas que reducen el riesgo para el cliente, talento superior, herramientas o IP propias, o credenciales de la industria. Sin diferenciación real, los precios premium fracasan en los procesos competitivos.

El posicionamiento de mercado fija precios a las tasas prevalecientes, compitiendo en la solidez de las relaciones, la calidad de la ejecución, la compatibilidad cultural o factores de conveniencia. Este posicionamiento funciona para firmas con relaciones sólidas con los clientes o reputaciones de ejecución, pero con capacidades diferenciadas limitadas. Los márgenes dependen de la eficiencia operacional en lugar del poder de fijación de precios. Comprender los compromisos entre la tarifa por hora facturable versus los precios basados en valor informa esta elección de posicionamiento.

El posicionamiento de valor fija precios por debajo del mercado para capturar participación a través de nuevas líneas de servicio que construyen presencia en el mercado, estrategias de crecimiento orientadas al volumen o enfoques de desplazamiento competitivo. El posicionamiento de valor temporal durante el establecimiento de la línea de servicio tiene sentido, pero los precios sostenidos por debajo del mercado indican falta de diferenciación competitiva que requiere un ajuste estratégico.

El potencial de Cross-sell y Upsell varía por línea de servicio en función de las trayectorias naturales de expansión de la relación con el cliente. Los servicios de diagnóstico crean oportunidades para proyectos de implementación. Los proyectos de implementación revelan oportunidades adicionales. Las relaciones de asesoría exponen desafíos organizacionales más amplios. Las líneas de servicio que respaldan la expansión deben considerar los ingresos futuros en el análisis económico.

Comprender la estrategia de Cross-sell y los enfoques de Upsell maximiza el valor de las relaciones con múltiples servicios.

La economía del cliente por línea de servicio (costo de adquisición, tamaño promedio de proyecto, duración de la relación y tasas de expansión) informa las decisiones de inversión en el portafolio. Los servicios con altos costos de adquisición necesitan valores de proyecto más grandes o un fuerte potencial de expansión para generar retornos aceptables. Los servicios con adquisición eficiente deben recibir el crédito apropiado en el análisis del portafolio, incluso si los márgenes individuales del proyecto parecen menores. Desarrollar un marco de calificación de clientes garantiza que se persigan las oportunidades correctas dentro de cada línea de servicio.

Construir capacidades para las líneas de servicio

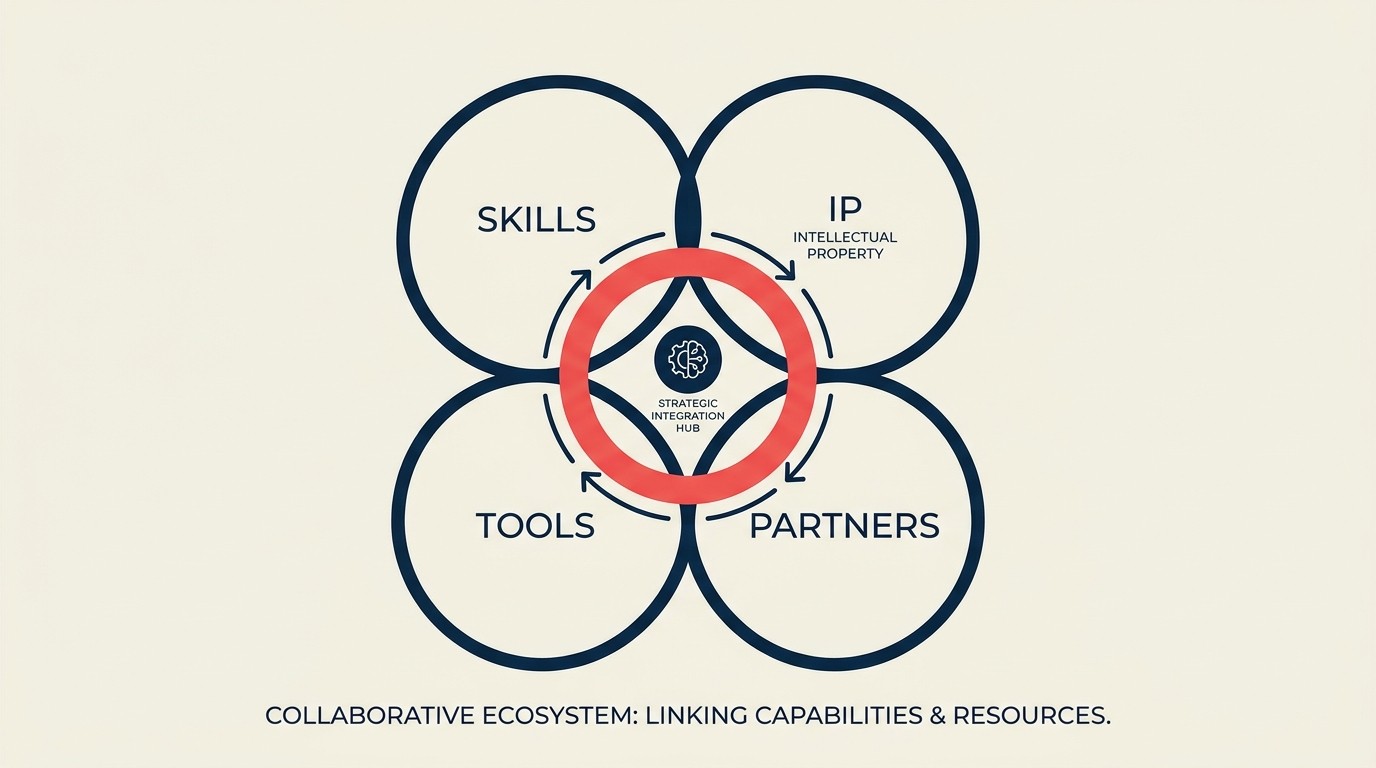

Las capacidades de la línea de servicio van más allá de la experiencia individual del consultor hasta los activos organizacionales que respaldan una entrega escalable. El desarrollo de habilidades crea grupos de talento con la experiencia técnica, el conocimiento de la industria y la experiencia de entrega requeridos. Esto implica contratar profesionales con experiencia, desarrollar programas de formación que construyan capacidades específicas, crear trayectorias profesionales que fomenten la especialización y mantener comunidades de práctica que compartan conocimiento.

Las firmas invierten insuficientemente en el desarrollo estructurado de habilidades, confiando en el aprendizaje en el trabajo que produce resultados inconsistentes. La construcción sistemática de capacidades acelera el desarrollo del talento, reduce el riesgo de entrega y produce una consistencia de calidad que diferencia a las firmas en la percepción de los clientes. Un programa formal de desarrollo del talento hace que esto sea sistemático en lugar de accidental.

El desarrollo de propiedad intelectual transforma la experiencia individual en activos organizacionales a través de metodologías documentadas que describen enfoques probados, marcos que organizan el pensamiento sobre desafíos comunes, herramientas que automatizan componentes de análisis o entrega, plantillas que aceleran la producción de entregables comunes y casos de estudio que demuestran aplicaciones exitosas.

Una IP bien desarrollada permite una entrega más rápida con estructuras de costos más bajas, menor variabilidad en la calidad y los resultados, una incorporación más rápida de nuevos consultores y una diferenciación más sólida en situaciones competitivas. El desarrollo de IP requiere una inversión dedicada que las firmas luchan por justificar bajo la presión de utilización, pero que paga dividendos a largo plazo en posicionamiento competitivo y mejora de márgenes.

La tecnología y las herramientas varían en importancia según la línea de servicio. Los servicios de análisis de datos requieren plataformas de análisis sofisticadas. La implementación tecnológica necesita herramientas de gestión de proyectos y configuración. La consultoría estratégica puede necesitar solo software de productividad estándar. La inversión en herramientas debe reflejar las expectativas de los clientes y las normas competitivas en mercados de servicios específicos.

El desarrollo del ecosistema de socios proporciona capacidades que las firmas no pueden o no deben construir internamente. Las asociaciones tecnológicas ofrecen herramientas o plataformas especializadas. Las asociaciones de entrega ofrecen habilidades especializadas o expansión de capacidad. Las asociaciones de referencia generan oportunidades calificadas. Las asociaciones estratégicas combinan recursos para grandes oportunidades.

Las asociaciones efectivas requieren un intercambio de valor claro que beneficie a ambas partes, responsabilidades y expectativas documentadas, revisiones periódicas del desempeño y comunicación estructurada. Muchas firmas acumulan asociaciones inactivas que generan más gastos administrativos que valor. Las revisiones periódicas del portafolio deben descontinuar las asociaciones inactivas mientras se profundizan las relaciones con los socios productivos.

Conectar la construcción de capacidades con la estrategia de go-to-market garantiza que las inversiones en capacidades respalden las prioridades de cara al mercado y la generación de ingresos.

Gobernanza de las líneas de servicio

La gobernanza de las líneas de servicio establece la responsabilidad y la gestión del desempeño que impulsa la optimización del portafolio. La propiedad del P&L asigna a líderes específicos la responsabilidad del desempeño financiero de la línea de servicio, incluyendo los objetivos de ingresos y el desarrollo del Pipeline, los objetivos de margen y la gestión de costos, la inversión en capacidades y el desarrollo del talento, y el posicionamiento de mercado y la estrategia competitiva.

Una propiedad clara evita la responsabilidad difusa común en los servicios profesionales, donde todos se sienten responsables de todo mientras nadie tiene una responsabilidad real por los resultados de la línea de servicio. Los propietarios del P&L deben tener autoridad acorde con la responsabilidad: capacidad para tomar decisiones de contratación, influir en precios y posicionamiento, y asignar inversiones en capacidades.

Las decisiones de asignación de recursos distribuyen talento, capital de inversión y tiempo de socios entre las prioridades competidoras de las líneas de servicio. Los procesos formales evitan la asignación ad hoc basada en la última solicitud del cliente o el defensor interno más fuerte. Los marcos de asignación consideran la prioridad estratégica basada en la dirección de la firma, el desempeño económico incluidos los márgenes y el crecimiento, el tamaño y la trayectoria de la oportunidad de mercado, y la fortaleza del posicionamiento competitivo.

La mayoría de las firmas sobre-asignan recursos a los servicios establecidos con fuertes defensores internos mientras invierten insuficientemente en servicios en crecimiento que carecen de apoyo político. Los procesos de asignación disciplinados contrarrestan este sesgo examinando datos junto con la defensa.

Los dashboards de desempeño rastrean las métricas clave que respaldan la gestión basada en hechos de las líneas de servicio. Los elementos estándar del dashboard incluyen tendencias de ingresos y crecimiento, valor del Pipeline y tasas de conversión, tasas de utilización y capacidad, desempeño del margen versus objetivos, puntajes de satisfacción del cliente, tasas de victorias en situaciones competitivas y retención y satisfacción del talento.

El diseño del dashboard debe permitir una evaluación rápida del estado general, a la vez que proporciona capacidad de análisis detallado para una investigación más profunda. Las revisiones mensuales que identifican tendencias y problemas emergentes respaldan una gestión proactiva en lugar de una respuesta reactiva a las crisis.

Los ritmos de gestión establecen cadencias de revisión periódicas en múltiples horizontes temporales. Las revisiones semanales del Pipeline rastrean la progresión de oportunidades a corto plazo. Las revisiones mensuales de desempeño examinan las métricas actuales frente a los objetivos. Las revisiones trimestrales de negocio evalúan la salud estratégica y la posición de mercado. Las revisiones anuales del portafolio toman decisiones de inversión y descontinuación de líneas de servicio.

Este enfoque de múltiples horizontes equilibra la ejecución a corto plazo con el desarrollo estratégico a largo plazo. Las firmas que se enfocan exclusivamente en métricas a corto plazo invierten insuficientemente en la construcción de capacidades. Las que se enfocan solo en la estrategia pierden de vista los problemas de desempeño operacional hasta que se convierten en problemas graves.

Estrategias de expansión del portafolio

La expansión del portafolio de líneas de servicio sigue varios enfoques estratégicos, cada uno con perfiles de riesgo-retorno e requisitos de implementación distintos. Los servicios adyacentes se construyen sobre las capacidades existentes para abordar problemas relacionados de los clientes. Las firmas de transformación financiera que añaden optimización de cadena de suministro, los implementadores de tecnología que ofrecen gestión del cambio, o los consultores de estrategia que brindan servicios de dirección ejecutiva interina representan todos una expansión adyacente.

La expansión adyacente se beneficia de las relaciones y la confianza existentes con los clientes, los perfiles de talento relacionados que respaldan la redistribución, la infraestructura compartida de go-to-market y la superposición metodológica que reduce la inversión en desarrollo. Sin embargo, la adyacencia no garantiza la demanda del cliente ni la diferenciación competitiva. Muchas expansiones adyacentes fracasan a pesar de un ajuste lógico.

Las decisiones de adquisición versus construcción propia determinan el enfoque de desarrollo. La construcción orgánica ofrece control total sobre la dirección del desarrollo, alineación cultural con la organización existente y preservación del margen. Sin embargo, requiere más tiempo para llegar al mercado y generar ingresos, mayor riesgo por la incertidumbre del ajuste producto-mercado y la carga completa del desarrollo de capacidades.

Las adquisiciones de líneas de servicio proporcionan ingresos y clientes inmediatos, demanda de mercado probada y capacidad de entrega, talento con experiencia y una entrada acelerada al mercado. Los desafíos incluyen la complejidad de integración con diferentes culturas y sistemas, los precios premium de las firmas exitosas y la posible pérdida de talento post-adquisición.

La mayoría de las firmas optan por la construcción orgánica sin evaluar seriamente las alternativas de adquisición. Las adquisiciones tienen especial sentido cuando la velocidad de entrada al mercado crea una ventaja competitiva, la brecha de capacidad excede la capacidad de desarrollo interno, la adquisición de talento resulta difícil o existen objetivos atractivos a valuaciones razonables.

Los modelos de asociación crean acceso a capacidades sin la inversión total de una adquisición. Las asociaciones estratégicas combinan recursos para oportunidades o mercados específicos. Las asociaciones de entrega proporcionan habilidades especializadas que complementan las capacidades principales. Las asociaciones de marca blanca ofrecen servicios bajo la propia marca a través de la entrega de terceros. Las asociaciones de referencia intercambian flujo de oportunidades en lugar de colaboración en la entrega.

Las asociaciones exitosas requieren incentivos alineados que eviten los conflictos, una definición clara de roles que evite la confusión, compatibilidad cultural que respalde una colaboración fluida y una evaluación periódica del desempeño que garantice la entrega de valor. Los acuerdos de asociación deben abordar la distribución de ingresos y márgenes, la propiedad del cliente y la gestión de relaciones, los estándares de calidad y la responsabilidad, y los mecanismos de resolución de conflictos.

Comprender el posicionamiento de mercado garantiza que los servicios de expansión fortalezcan el posicionamiento competitivo general en lugar de diluir la claridad de la marca.

Modelo de madurez de las líneas de servicio

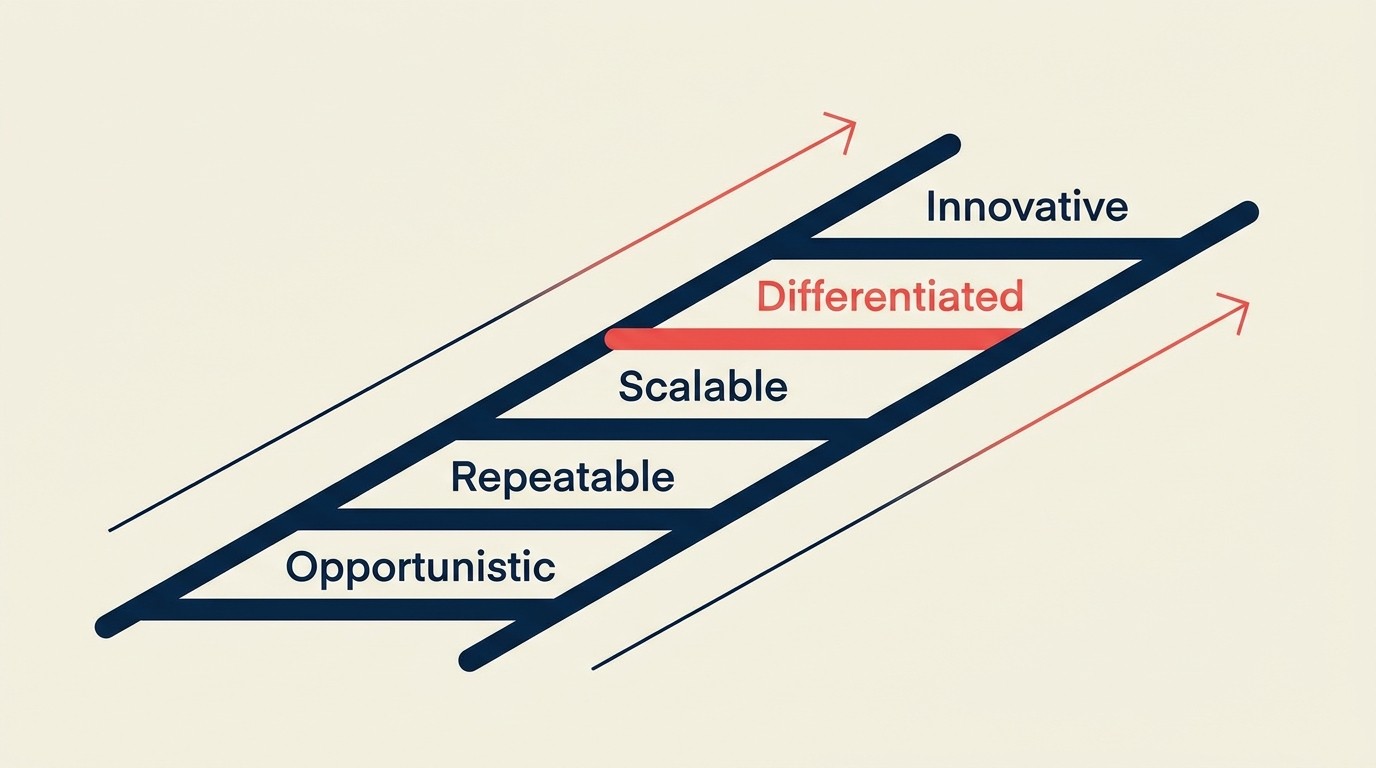

Las líneas de servicio evolucionan a través de etapas de madurez que requieren diferentes enfoques de gestión y niveles de inversión. Los servicios oportunistas surgen de solicitudes individuales de clientes sin un desarrollo sistemático. Las características incluyen la entrega proyecto a proyecto sin metodología repetible, sin talento dedicado ni desarrollo formal de experiencia, marketing y desarrollo de negocio reactivos, y calidad y rentabilidad altamente variables.

Muchas firmas operan principalmente en este nivel de madurez, preguntándose por qué luchan con la rentabilidad y la diferenciación. Los servicios oportunistas sirven para probar el interés del mercado, pero no pueden respaldar una posición competitiva sostenible ni márgenes aceptables a escala.

Los servicios repetibles desarrollan enfoques de entrega sistemáticos que producen calidad consistente. Estos servicios cuentan con metodologías documentadas que guían la entrega, grupos de talento dedicados que desarrollan su experiencia, desarrollo proactivo del Pipeline y marketing, y calidad predecible con perfiles de riesgo gestionados.

Pasar de oportunista a repetible requiere inversión en documentación de metodología y herramientas, desarrollo y contratación de talento, materiales de marketing y casos de estudio, y disciplina en la gestión de proyectos. Esta transición representa el umbral mínimo para un posicionamiento competitivo creíble.

Los servicios escalables construyen capacidades organizacionales que respaldan el crecimiento sin un aumento proporcional de recursos. Las características incluyen metodologías refinadas que mejoran la eficiencia, IP y herramientas desarrolladas que aceleran la entrega, modelos de entrega que utilizan diferentes niveles de habilidad y un sólido desarrollo del talento que produce profesionales cualificados.

La escalabilidad impulsa la expansión del margen a través de una mayor eficiencia mientras se mantiene o mejora la calidad. Los servicios que permanecen en el nivel de madurez repetible a menudo muestran márgenes estancados o en declive a medida que el volumen aumenta porque la entrega no se vuelve más eficiente.

Los servicios diferenciados crean un posicionamiento de mercado distintivo basado en una superioridad demostrada. Los indicadores incluyen experiencia reconocida y liderazgo de pensamiento, metodología o tecnología propia, resultados mediblemente superiores para los clientes y poder de fijación de precios premium versus las alternativas.

La diferenciación requiere una inversión sostenida en desarrollo de IP y metodología, atracción y desarrollo del talento, presencia en el mercado y liderazgo de pensamiento, e innovación y mejora de la entrega. La mayoría de los servicios nunca alcanzan este nivel de madurez. Los que sí lo hacen ocupan posiciones y márgenes líderes en el mercado.

Los servicios innovadores definen nuevas categorías o reformulan fundamentalmente los enfoques de entrega. Estos servicios de vanguardia abordan las necesidades emergentes de los clientes antes del reconocimiento generalizado del mercado, utilizan nuevas tecnologías o enfoques de maneras novedosas, crean nuevos modelos de negocio o métodos de entrega y generan propiedad intelectual con potencial de licenciamiento.

La innovación requiere diferentes perfiles de talento, mayor tolerancia al riesgo, horizontes de inversión más largos y diferentes expectativas de desempeño que los servicios maduros. Pocas firmas mantienen con éxito servicios innovadores junto con ofertas maduras escaladas porque los enfoques de gestión y las culturas entran en conflicto.

Comprender dónde se encuentra cada línea de servicio en este modelo de madurez informa el enfoque de gestión adecuado, los niveles de inversión y las expectativas de desempeño. Gestionar los servicios maduros como si fueran innovadores desperdicia recursos. Gestionar los servicios innovadores como si fueran maduros mata la innovación a través de una presión de desempeño inapropiada.

Métricas de desempeño para las líneas de servicio

El desempeño de las líneas de servicio requiere una medición multidimensional que capture la salud financiera, la posición de mercado, la calidad de la entrega y la trayectoria estratégica. Las métricas de ingresos (ingresos absolutos, tasa de crecimiento e ingresos por cliente) establecen la escala y el impulso básicos. Estas deben compararse con las proyecciones y objetivos iniciales, las tasas de crecimiento del mercado y el desempeño competitivo cuando esté disponible.

Los ingresos por sí solos pueden ocultar problemas graves cuando crecen de manera no rentable o en mercados en declive. Las métricas complementarias proporcionan imágenes más completas.

El desempeño del margen (margen bruto y margen de contribución) revela la rentabilidad después de los costos directos. Estos deben tender hacia los objetivos a nivel de firma o superarlos, con trayectorias de mejora para los servicios más nuevos. Los márgenes persistentemente por debajo del objetivo indican problemas de precios derivados de una posición competitiva débil, ineficiencia en la entrega que requiere mejora de procesos o problemas económicos estructurales que sugieren considerar la descontinuación.

La tasa de victorias en situaciones competitivas mide la competitividad de mercado. Los servicios que ganan del 40 al 50% de las oportunidades competidas demuestran un posicionamiento sólido. Por debajo del 30% sugiere problemas de precios o diferenciación. Por encima del 60% puede indicar precios por debajo del mercado o competencia débil. El seguimiento de la tasa de victorias a lo largo del tiempo revela las tendencias de la fortaleza del posicionamiento.

El análisis de victorias y derrotas que examina por qué se ganan o pierden las oportunidades proporciona información más rica que las simples tasas. Los patrones en las razones de pérdida (precio, brechas de capacidad, fortaleza de la relación, diferenciación metodológica) informan las prioridades de mejora de capacidades y posicionamiento.

La retención de clientes mide la fortaleza de la relación y la calidad de la entrega. Las altas tasas de retención por encima del 90% indican clientes satisfechos y un posicionamiento sólido. La retención en declive señala problemas de entrega, amenazas competitivas o cambios en las necesidades de los clientes. La retención debe tener en cuenta la antigüedad de la relación porque cierta pérdida de clientes se produce naturalmente después de que proyectos específicos se completan.

El Net Promoter Score o métricas similares de satisfacción proporcionan indicadores prospectivos de retención y probabilidad de referidos. Estas complementan las tasas de retención al identificar problemas antes de que se manifiesten como salidas de clientes. La recopilación periódica de NPS permite el seguimiento de tendencias y la comparación entre líneas de servicio, revelando el desempeño relativo.

Las métricas del Pipeline (valor del Pipeline, ratio de cobertura del Pipeline y tasas de conversión) predicen los ingresos futuros y revelan la salud del desarrollo de negocio. Los Pipelines saludables mantienen una cobertura de 3 a 4 veces los objetivos de ingresos trimestrales. Los ratios de cobertura más bajos indican problemas en el desarrollo de negocio. Las tasas de conversión en declive sugieren problemas de calificación o debilidad en el posicionamiento competitivo.

Comprender las métricas de servicios profesionales de manera más amplia garantiza que la medición de las líneas de servicio esté alineada con la gestión del desempeño general de la firma.

Las métricas de utilización y capacidad rastrean la eficiencia del despliegue del talento. La utilización debe tender hacia los objetivos de la línea de servicio, con una planificación de capacidad que evite tanto la sobreutilización crónica que perjudica la calidad como la infrautilización que destruye los márgenes. El análisis de capacidad prospectivo respalda las decisiones proactivas de contratación o reducción en lugar de ajustes reactivos.

Poner en práctica la estrategia de líneas de servicio

La estrategia de líneas de servicio proporciona el marco para construir firmas de servicios profesionales que compitan por capacidades demostrables en lugar de solo por relaciones. Las firmas que tienen éxito con los enfoques de portafolio mantienen la disciplina en el desarrollo de servicios, la gestión del desempeño y la asignación de recursos, incluso cuando los socios individuales abogan por sus servicios favoritos o por una expansión oportunista.

El éxito requiere cambios culturales en entornos de servicios profesionales tradicionalmente individualistas. Pasar de «podemos hacer cualquier cosa que los clientes quieran» a «nos enfocamos en servicios donde entregamos valor distintivo» se siente limitante para los socios acostumbrados a la plena autonomía. Pero la restricción crea especialización, profundidad de capacidad y posicionamiento competitivo que los enfoques generalistas no pueden igualar.

La toma de decisiones basada en datos desplaza la asignación de recursos basada en la senioridad o en las relaciones. Los servicios demuestran desempeño económico y ajuste estratégico o enfrentan la racionalización independientemente de la defensa de los socios. Esta objetividad resulta difícil en las asociaciones donde el consenso y la acomodación a menudo anulan la lógica empresarial.

La paciencia con la inversión permite que los servicios maduren a través de las etapas de desarrollo antes de exigir un desempeño financiero completo. La mayoría de los servicios requieren de 18 a 24 meses para alcanzar una rentabilidad aceptable. Las firmas que retiran la inversión prematuramente cuando los servicios no generan retornos inmediatos nunca desarrollan nuevas capacidades. Las que mantienen la disciplina de inversión construyen portafolios que reducen la dependencia de los servicios maduros mientras se posicionan para los mercados en evolución.

La elección estratégica de gestionar activamente los portafolios de servicios tiene más sentido para las firmas que persiguen un posicionamiento especializado en mercados elegidos, precios premium basados en capacidades diferenciadas, crecimiento escalable más allá de la experiencia del fundador y ventaja competitiva sostenible en lugar de ingresos dependientes de relaciones.

Para las firmas con estas ambiciones, la estrategia de líneas de servicio transforma los servicios profesionales de prácticas de consultoría personal en negocios escalables que crean valor más allá de las relaciones individuales mientras construyen capacidades organizacionales que perduran más allá de cualquier profesional individual.

Más recursos

Senior Operations & Growth Strategist

On this page

- Comprender la arquitectura de líneas de servicio

- Marco de desarrollo de líneas de servicio

- Principios de optimización de portafolio

- Estrategia de posicionamiento de mercado

- Economía de las líneas de servicio

- Construir capacidades para las líneas de servicio

- Gobernanza de las líneas de servicio

- Estrategias de expansión del portafolio

- Modelo de madurez de las líneas de servicio

- Métricas de desempeño para las líneas de servicio

- Poner en práctica la estrategia de líneas de servicio

- Más recursos