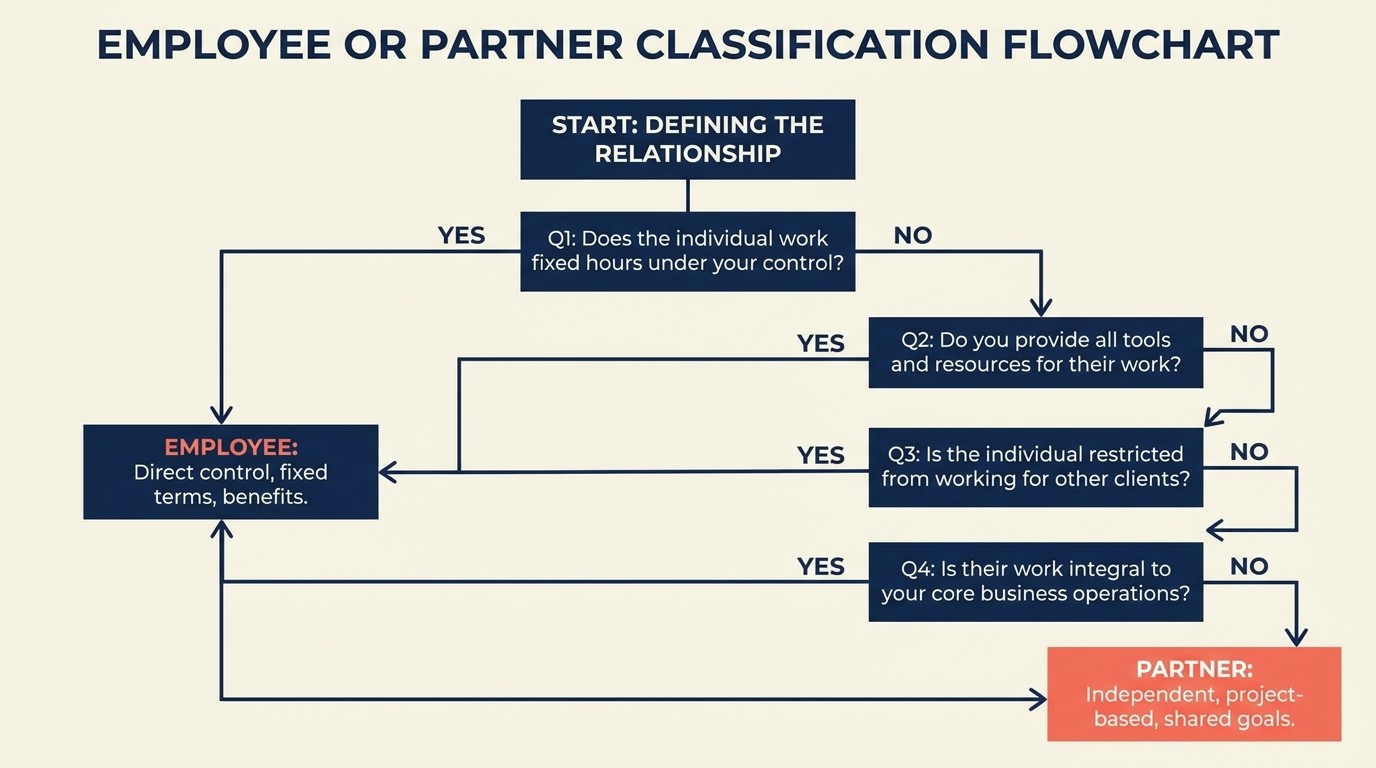

Modelo de Socio vs Empleado: Eligiendo la Estructura Correcta de Propiedad y Compensación

Turn this article into takeaways for your work.

Each assistant summarizes the article only for you and suggests best practices for your work.

Cada firma de servicios profesionales finalmente enfrenta esta pregunta: ¿deberíamos hacer socios a las personas o mantenerlas como empleados? Parece una elección binaria, pero la realidad es más complicada. Su estructura de compensación forma todo - cómo las personas toman decisiones, cómo colaboran, qué priorizan, y si permanecen por el largo plazo.

Hágalo mal y verá a personas talentosas dejar por competidores, ver política superar desempeño, o descubrir que nadie piensa más allá de su próximo cheque de pago. Hágalo bien y construye una firma donde gente inteligente alinea sus intereses con los suyos, donde la sucesión sucede naturalmente, y donde el valor que crea se compone durante décadas.

Esta guía camina a través de ambos modelos, las variaciones entre ellos, y cómo figurar qué encaja su firma. Ninguna respuesta correcta universal existe - solo compensaciones que importan diferente dependiendo de dónde esté y hacia dónde vaya.

El dilema de propiedad

Aquí está lo que la mayoría de líderes de firma pierden: la estructura que elige impulsa comportamiento más que su declaración de valores nunca lo hará. Ponga a alguien en un salario W-2 sin participación en equity y optimizarán para cosas diferentes que alguien que posee 5% de la firma.

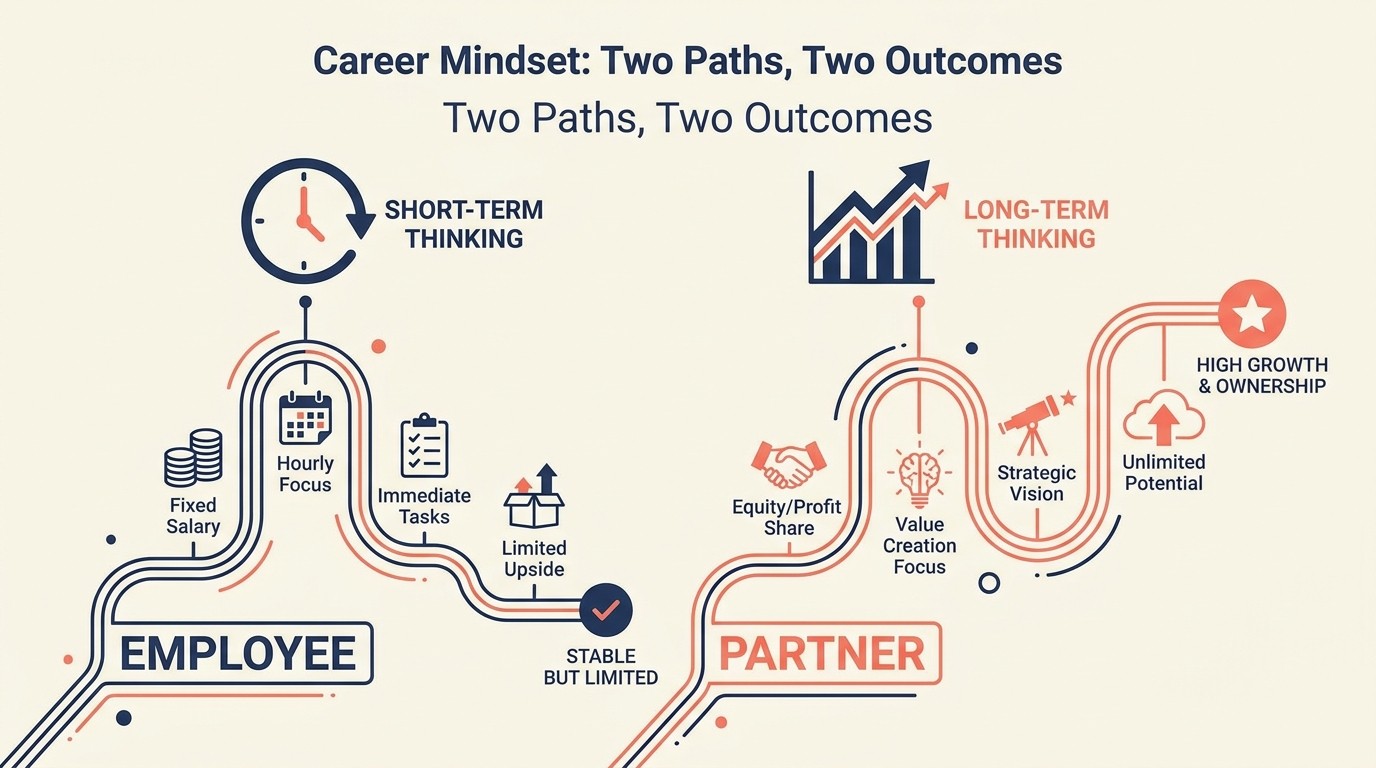

El modelo de empleado mantiene las cosas simples. Jerarquía clara, compensación predecible, complejidad de gobernanza mínima. Las personas se presentan, hacen trabajo excelente, reciben buen pago, y van a casa. Pero está limitado en upside - los mejores desempeños eventualmente preguntarán "¿por qué estoy construyendo equity para alguien más?" Su programa de desarrollo de talento debe dirigirse a este techo o perderá a su mejor gente.

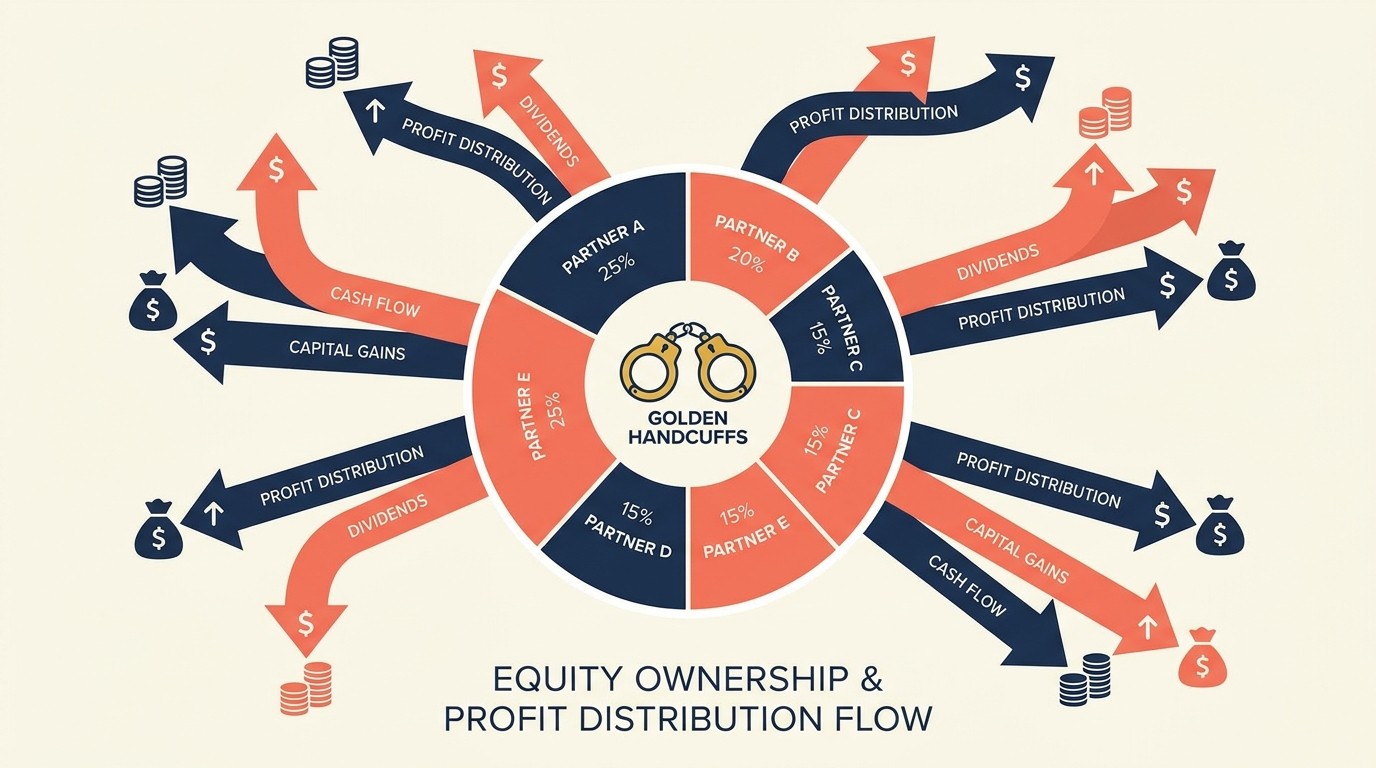

El modelo de socio alinea incentivos. Cuando las personas poseen un pedazo de la firma, piensan como propietarios. Les importan márgenes, relaciones con clientes y reputación a largo plazo. Pero está introduciendo complejidad - divisiones de ganancias, requisitos de capital, peleas de gobernanza, y la realidad que no todos deberían ser propietarios solo porque han estado alrededor por siete años.

El costo oculto de hacerlo mal no es solo perder gente. Es la deriva cultural. Las firmas de empleados luchan por conseguir que las personas se preocupen por rentabilidad. Las firmas de asociación luchan con socios que protegen su cartera de negocios en lugar de colaborar. Ambos pueden funcionar, pero solo si diseñas la estructura intencionalmente.

Profundidad del modelo de empleado

En el modelo de empleado, todos están en nómina. Los socios o principales pueden poseer equity, pero la mayoría de gente - incluso la senior - son empleados W-2 con salario, bono y beneficios. Piense cómo BCG o Accenture opera para la mayoría de su fuerza laboral.

La economía central es directa: salario base cubre gastos de vida, el bono recompensa desempeño, equity (si hay) es otorgado no comprado. La gente no está escribiendo cheques para unirse a la firma o tomando distribuciones vinculadas a rentabilidad.

Cuándo el modelo de empleado funciona mejor:

Si está construyendo una firma que necesita escalar rápidamente, el modelo de empleado tiene sentido. Puede contratar 50 consultores sin preocuparse por 50 nuevos socios votando sobre la dirección de la firma. La toma de decisiones permanece centralizada, que importa cuando se está moviendo rápido.

Si su servicio es productizado o impulsado por procesos, los empleados funcionan mejor que socios. Consultoría de implementación, preparación de impuestos, trabajo de cumplimiento - estos se benefician de consistencia más que emprendimiento individual. Quiere que la gente siga una metodología, no que invente la suya.

Si planeas vender la firma o recaudar capital externo, mantener a la mayoría de gente como empleados simplifica caps tables y derechos de decisión. Los inversores no quieren negociar con 30 socios; quieren tratar con fundadores o un equipo de liderazgo pequeño.

Las ventajas:

La simplicidad gana aquí. La incorporación es más rápida - firma una carta de oferta, comienza a trabajar. El offboarding es más limpio - sin recompra de equity o clawbacks de ganancias. La compensación es transparente y comparable con tasas de mercado.

La flexibilidad importa también. Puede ajustar el tamaño del equipo rápidamente sin preocuparse por dilución o votos de socio. ¿Necesita contratar cinco asociados más? Adelante. ¿El mercado cambia y necesita recortar? Más difícil emocionalmente, pero legalmente directo.

El flujo de caja es más fácil de manejar. No está haciendo distribuciones trimestrales o manejando cuentas de capital de socio. La nómina sale, las ganancias permanecen en la firma para reinvertir o pagar como dividendos de propietarios.

Las limitaciones:

La retención se vuelve su problema más grande. Los mejores desempeños alcanzan un techo y se dan cuenta que están construyendo equity para alguien más. Los mejores se van para iniciar sus propias firmas o unirse a competidores que ofrecen asociación.

Verás menos mentalidad de propiedad. Cuando la gente no posee equity, no suda márgenes de la misma forma. Llevarán clientes a cenas caras en el dinero de la firma sin pensar dos veces. No empujarán de vuelta sobre scope creep porque rentabilidad no es su problema.

La planificación de sucesión se vuelve complicada. Si es una firma liderada por fundador con empleados, ¿quién se hace cargo cuando esté listo para retroceder? O vende a un outsider o de repente está creando socios fuera de empleados - que es una transición descorazonadora.

Roles típicos que permanecen empleado:

Consultores junior y de nivel medio, analistas, gerentes de proyecto, asociados. Estas personas están aprendiendo el oficio y construyendo habilidades. El estado de empleado tiene sentido.

Especialistas que no quieren responsabilidades de propiedad. Un científico de datos senior que ama el trabajo técnico pero odia desarrollo comercial? Mantenlo como empleado bien pagado. No todos quieren ser propietarios.

Roles de soporte y operacionales. Finanzas, HR, marketing, IT - estos típicamente permanecen roles de empleado incluso en firmas de asociación a menos que estén en el nivel más senior.

Profundidad del modelo de socio

El modelo de socio significa que la gente compra (literalmente o a través de equity otorgado) y posee un pedazo de la firma. No son solo empleados bien pagados; tienen piel en el juego. Las firmas legales, firmas contables, y consultorías boutique funcionan así.

Los socios comparten en ganancias, participan en gobernanza, y cargan algún nivel de riesgo. Si la firma tiene un mal año, compensación de socio cae. Si es un gran año, ganan significativamente más de lo que habrían como empleados.

Cuándo el modelo de socio funciona mejor:

Si su negocio depende de relaciones y reputación, las asociaciones funcionan. Cuando los clientes le contratan por personas específicas, esas personas deberían ser propietarios. Si no, llevarán las relaciones con ellos cuando se vayan.

Si necesita pensamiento a largo plazo, la propiedad cambia el comportamiento. Los socios se preocupan por relaciones con clientes de cinco años, no solo los ingresos de este trimestre. Invierten en desarrollo de talento junior porque se beneficiarán de apalancamiento a lo largo del tiempo.

Si quiere construir una firma multi-generacional, la asociación proporciona el mecanismo de sucesión. Los socios más viejos gradualmente venden a socios más jóvenes, transfiriendo propiedad y relaciones con clientes de forma estructurada.

Las ventajas:

La alineación es la gran victoria. Cuando alguien posee 3% de la firma, les importa profundamente la rentabilidad de la firma, reputación y crecimiento. Trabajarán hasta tarde para salvar una relación con cliente porque es su equity en riesgo.

La retención mejora dramáticamente. El camino a la asociación crea un track de carrera claro que mantiene gente talentosa alrededor. Una vez que se hacen socio, las esposas de oro se activan a través del valor de equity y propiedad no completamente otorgada.

La toma de decisiones distribuida puede ser una fortaleza. Los socios traen diferentes perspectivas de clientes e insights de mercado. Si es genuinamente colaborativo, la gobernanza de asociación produce mejor estrategia que un fundador haciendo todas las decisiones.

Las complejidades:

La gobernanza se vuelve trabajo real. Reuniones de socios, comités de compensación, votación sobre decisiones mayores - esto toma tiempo. Y cuanto más socios tengas, más difícil se vuelve el consenso.

No todos los socios son iguales, pero tratarlos diferente causa tensión. El generador de lluvia que factura $5M quiere más que el socio de entrega de servicio que factura $1M. Figurar divisiones justas sin destruir la colaboración es un arte.

Las malas decisiones de socio son caras. Una vez que alguien se hace socio, removerlos es legal y emocionalmente brutal. Y los socios con bajo desempeño drenan rentabilidad mientras recopilan distribuciones que no ganaron.

Los requisitos de capital crean barreras. Si la asociación requiere una compra inicial de $200K, está excluyendo gente que no tiene ese efectivo, que podría excluir gente talentosa de orígenes no ricos.

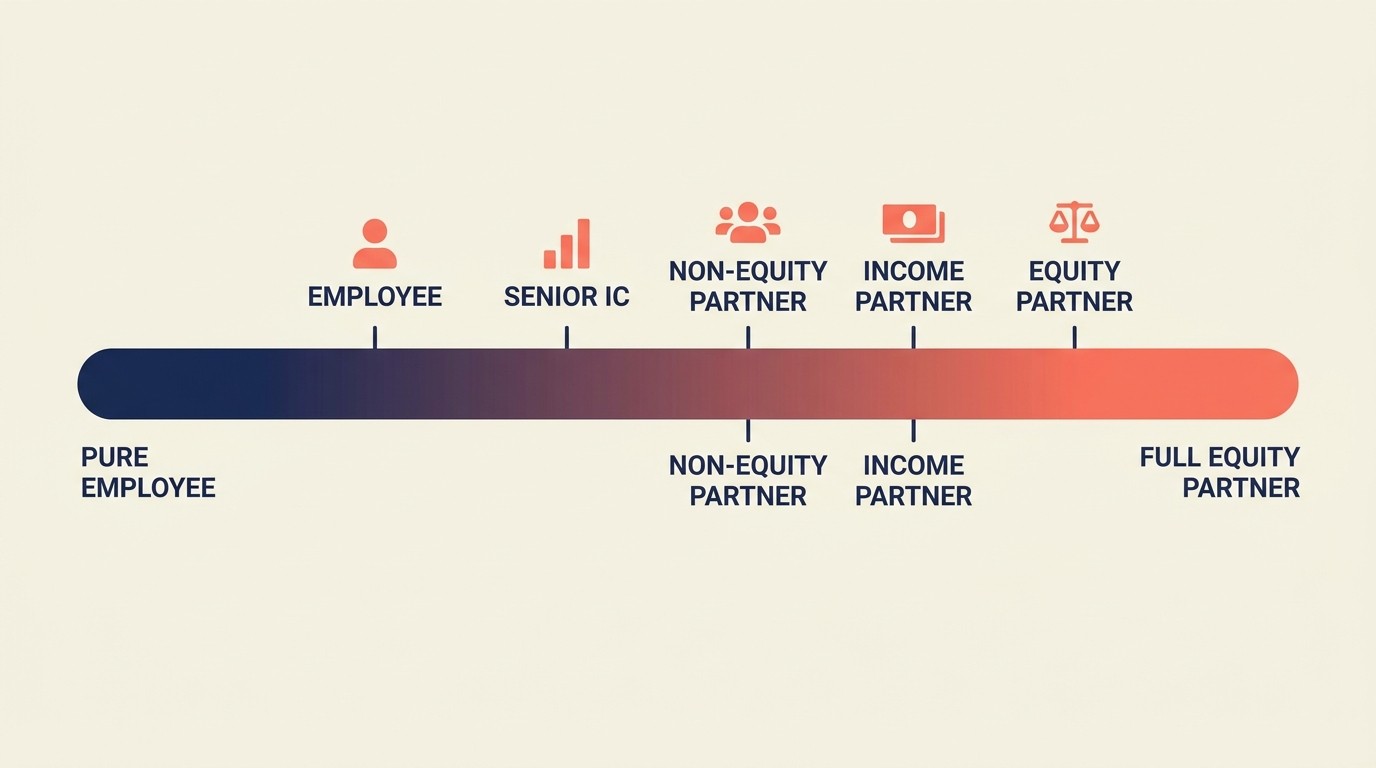

Variaciones de asociación:

No todas las asociaciones son la misma estructura. Tiene socios con equity que poseen acciones reales, socios de ingresos que comparten en ganancias pero no tienen derechos de voto, y socios junior que obtienen un título pero economía mínima.

Las asociaciones de dos niveles son comunes: socios senior con derechos de voto completo y equity, socios junior con participación económica limitada. Esto le da progresión dentro del track de asociación.

Algunas firmas ejecutan asociaciones sin equity donde los "socios" son realmente empleados senior con títulos mejores y bonificaciones de compartición de ganancias pero sin propiedad actual. Esto puede sentir como un engaño si no se comunica claramente.

Opciones de estructura de asociación

La entidad legal que elige importa porque afecta impuestos, responsabilidad y gobernanza. Aquí está lo que realmente se usa.

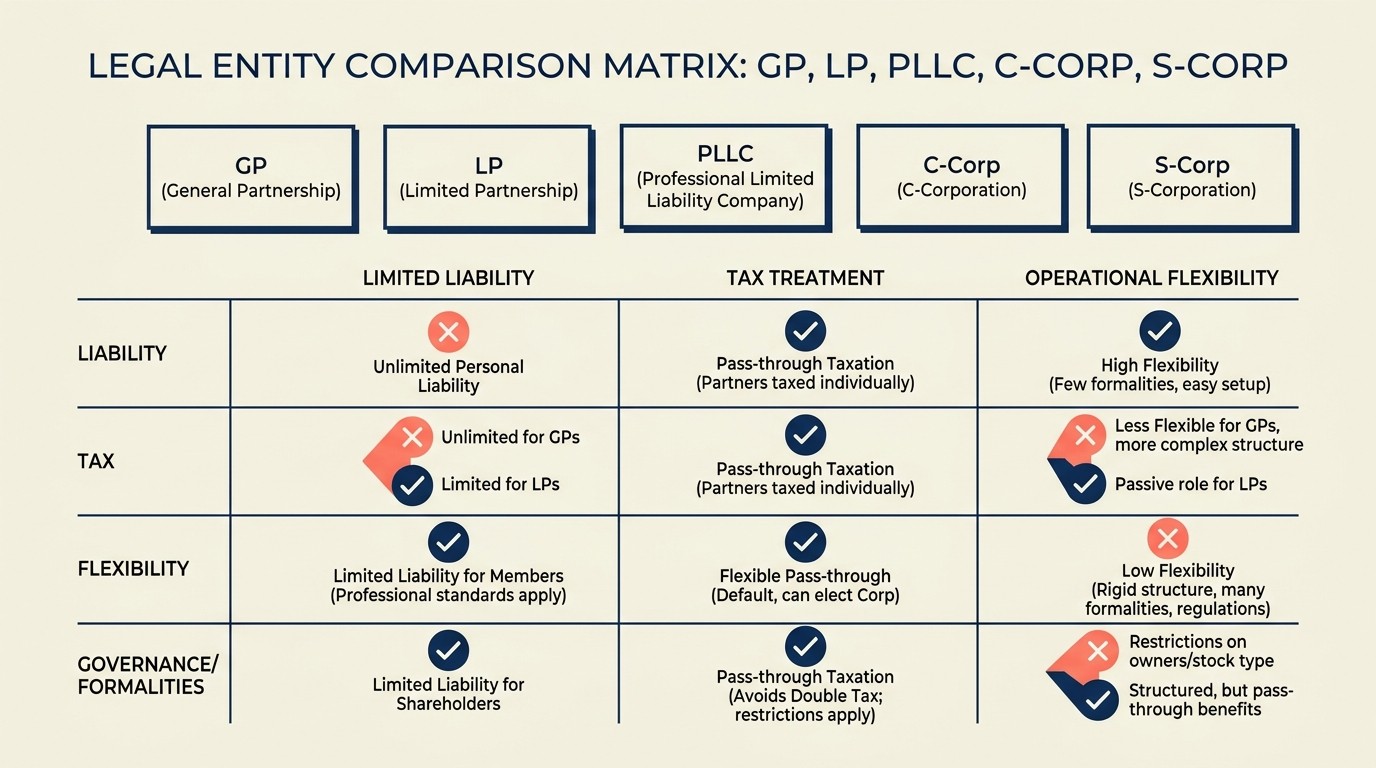

General Partnership (GP):

Todos son un socio general con derechos de voto iguales y responsabilidad ilimitada. Raro hoy porque la responsabilidad ilimitada es aterradora - si la firma es demandada, los activos personales de los socios están en riesgo.

Solo tiene sentido para firmas minúsculas (2-3 personas) con riesgo de responsabilidad muy bajo. Incluso entonces, la mayoría de gente elige algo más seguro.

Limited Partnership (LP):

Tiene socios generales que dirigen la firma y cargan responsabilidad, más socios limitados que invierten capital pero no administran el negocio. Esto era popular para firmas de inversión pero menos común en servicios profesionales.

La distinción entre clases GP y LP crea complejidad que la mayoría de firmas de servicio no necesitan.

Professional LLC (PLLC):

Esta es la estructura moderna más común. Los socios obtienen protección de responsabilidad (su casa personal no está en riesgo si la firma es demandada), tributación pass-through (ganancias fluyen a las devoluciones personales de los socios) y acuerdos de operación flexibles.

Puede estructurar divisiones de ganancias, derechos de voto y requisitos de capital sin embargo lo desees en el acuerdo de operación. Esta flexibilidad es por qué la mayoría de firmas legales, consultorías y firmas contables usan PLLCs o entidades similares.

C-Corporation con equity:

Si planeas recaudar inversión externa o eventualmente vender a un comprador estratégico, C-corp tiene sentido. Emites acciones a socios y empleados, justo como una startup.

El downside es doble tributación - la corporación paga impuestos sobre ganancias, luego los accionistas pagan impuestos sobre dividendos. Solo vale la pena si las ventajas de salida o inversión superan el golpe de impuesto.

Estructuras de S-Corporation:

Las S-corps le dan protección de responsabilidad y tributación pass-through sin el problema de doble-impuesto de las C-corps. Las ganancias fluyen a través a las devoluciones personales de los accionistas.

La trampa: está limitado a 100 accionistas (bien para la mayoría de firmas) y solo una clase de acciones (que limita su flexibilidad en diferentes clases de socio).

Modelos híbridos y multi-nivel:

Muchas firmas combinan estructuras. La firma principal podría ser un PLLC para socios, con una sociedad de control separada en C-corp manteniendo subvenciones de equity no-socio. O tiene una compañía de administración (PLLC) que posee entidades operacionales (LLCs).

Cuanto más compleja su estructura, más tarifas legales y contables pagará. Solo vea multi-nivel si tiene una razón específica - expansión geográfica, líneas de servicio diferentes con economía diferente, o planificación fiscal sofisticada.

Modelos de equity y otorgamiento

Equity sin estructura es caos. Necesita reglas claras sobre cómo la gente gana propiedad, qué sucede cuando se van, y cómo se crea y distribuye valor.

Propiedad versus participaciones de equity:

El equity real significa que posee un porcentaje de la firma y tiene derechos para votar, recibir distribuciones y vender su participación. El equity fantasma o intereses de ganancias le dan upside económico sin propiedad actual - obtiene pago como propietario pero no vota o tiene los mismos derechos legales.

El equity fantasma es más simple administrativamente pero se siente menos real. La gente quiere propiedad actual si está haciendo un compromiso a largo plazo.

Horarios de otorgamiento y acantilados:

No des equity de una vez. El otorgamiento estándar es cuatro años con un acantilado de un año. Obtiene 25% después del año uno, luego otorgamiento mensual o trimestral para los 75% restantes. Esto protege la firma si alguien se va temprano.

Para socios, el otorgamiento podría ser más largo - seis a diez años - porque quiere compromiso a largo plazo. El otorgamiento rápido crea rotación mientras la gente golpea 100% e inmediatamente comienza a buscar salidas.

Los períodos de acantilado son críticos. Si alguien se va en mes once, obtienen nada. Esto desalienta a la gente de unirse, extracting conocimiento, e irse rápidamente.

Requisitos de compra inicial:

Requerer que los socios compren (inviertan su propio capital) crea alineación más fuerte. Si escribe un cheque de $150K para comprar 3% de la firma, está seguro que le va a importar la rentabilidad.

Las compras iniciales pueden ser efectivo por adelantado, financiadas a través de distribuciones futuras o ganadas a través de equity de sudor a lo largo del tiempo. El efectivo crea compromiso inmediato; ganar en tiempo es más fácil de acceder pero menos psicológicamente vinculante.

El monto importa. Demasiado bajo y no es significativo. Demasiado alto y excluyes gente que no tiene riqueza. Muchas firmas establecen compra inicial en 1-2x compensación esperada de socio del primer año.

Fórmulas de buyout y valuación:

¿Qué sucede cuando un socio se va, se retira o muere? Necesita una fórmula que determine el valor de su equity y cómo la firma la compra de vuelta.

Enfoques comunes: valor en libros (activos menos pasivos, usualmente muy bajo para firmas de servicio), múltiplo de ingresos o EBITDA, o fórmula fija basada en distribuciones de socios posteriores.

La mayoría de asociaciones usan algo como "3x distribuciones promedio durante los últimos tres años" o "1.5x ingresos atribuibles al socio." El objetivo es justicia sin crear tensión financiera en socios restantes.

Evite dejar socios que se fueron en la cap table para siempre. Compra ellos fuera durante 3-5 años para que no esté enviando cheques a gente que se fue hace una década.

Dilución y estrategias de renovación:

Conforme agrega nuevos socios, los socios existentes se diluyen a menos que la firma crezca. Si tiene 10 socios con 10% cada uno y agrega dos más, todos caen a 8.3% (asumiendo divisiones iguales).

Las subvenciones de renovación resuelven esto. Los high performers obtienen subvenciones de equity adicionales cada pocos años para compensar dilución. Esto mantiene la compensación competitiva y recompensa desempeño continuado.

Algunas firmas mantienen un pool de equity (como las startups hacen para opciones de empleado). El pool está reservado para futuros socios y conforme la gente se une, extraen del pool en lugar de diluir directamente a los socios existentes.

Modelos de compensación para generadores de ingresos

Cómo paga a la gente forma qué priorizan. Diferentes modelos crean diferentes incentivos.

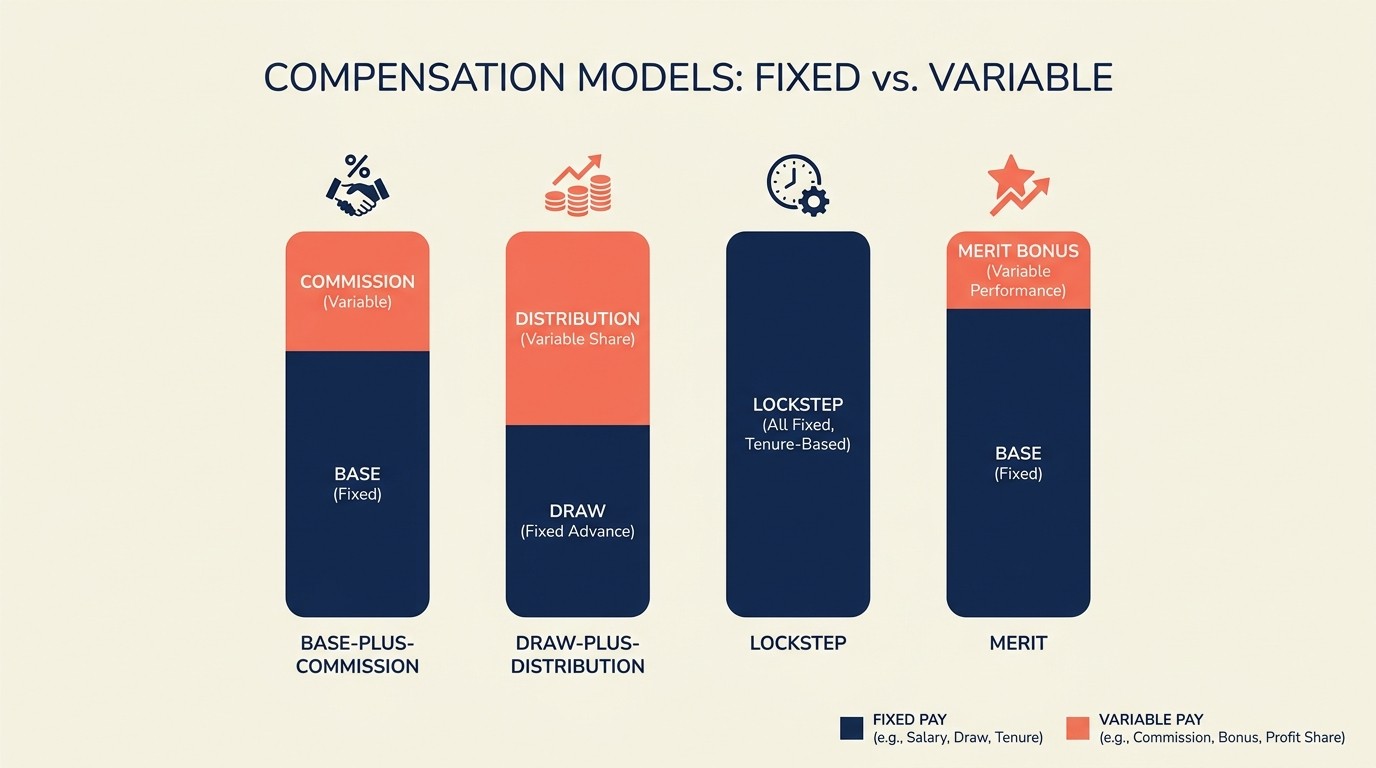

Salario base + comisión:

Esto funciona como ventas tradicionales. Obtiene un salario base para cubrir gastos de vida, luego comisión en ingresos que generas. Común en consultorías y agencias más pequeñas.

Las divisiones típicas: 60% base, 40% comisión en productividad completa. Las comisiones podrían ser 15-25% de ingresos que traes o 30-50% de margen bruto.

El upside: los generadores de ingresos son directamente recompensados por traer negocio. El downside: la gente optimiza para su propia cartera y resiste la colaboración. ¿Por qué ayudar a un colega a ganar un deal si no obtiene crédito?

Modelos de draw + distribución:

Común en firmas legales. Los socios toman un draw mensual (básicamente un salario) y luego reciben distribuciones anuales o trimestrales basadas en rentabilidad de la firma y su porcentaje de propiedad.

El draw cubre gastos de vida y suaviza flujo de caja. Las distribuciones son la compensación real - aquí es donde hace dinero serio en años rentables.

Las divisiones de distribución pueden ser iguales (todos obtienen el mismo % independientemente de la contribución) o en niveles basados en antigüedad, crédito de originación o desempeño.

Modelos de avance de escalera:

Enfoque tradicional de firma legal. La compensación aumenta en escalera con años de antigüedad. Un socio del quinto año hace X, un socio del décimo año hace Y, independientemente del desempeño individual.

La escalera promueve la colaboración y pensamiento a largo plazo. La gente comparte crédito porque todos se benefician del éxito de la firma. Pero también recompensa antigüedad sobre desempeño que frustra a los high achievers y protege a los con bajo desempeño.

Muy pocas firmas ejecutan escalera pura ya. La mayoría han cambiado a escalera modificada con ajustes de desempeño.

Modelos basados en mérito y desempeño:

Lo opuesto de la escalera - obtiene el pago basado en lo que produces. Las métricas incluyen ingresos originados, horas facturadas, relaciones con clientes administradas y revisiones de desempeño subjetivas.

Eat-what-you-kill es la versión extrema: mantiene un alto porcentaje de lo que trae e factura, con un porción menor yendo a overhead de la firma. Esto maximiza el incentivo individual pero destruye la colaboración.

Los sistemas de mérito modificados equilibran el desempeño individual con la contribución a la firma. Es recompensado por su cartera de negocios pero también por mentorear personal junior, servir en comités y construir capacidades de la firma.

Provisiones de clawback:

¿Qué sucede si un socio se va y toma clientes con ellos? ¿O qué si sus deals se caen después que recopilan su comisión? Las provisiones de clawback dejan a la firma recuperar compensación.

Los triggers de clawback típicos: el cliente se va dentro de 12 meses de partida de socio, los ingresos fueron fraudulentamente reportados, o problemas de calidad emergen después del pago.

Los clawbacks son controversiales pero necesarios cuando está pagando compensación significativa por adelantado basada en entrega de valor futuro.

La economía de la asociación

Entender la mecánica financiera le ayuda a ver por qué la asociación funciona (o no) para diferentes firmas.

Creación de valor de equity de asociación:

El valor de equity de firma de servicio viene de tres fuentes: relaciones con clientes (flujos de ingresos recurrentes), propiedad intelectual (metodologías, frameworks, herramientas) y talento bench (capacidad de entregar sin dependencia de fundador).

Para la mayoría de firmas de servicio, 70% del valor está en relaciones con clientes. Por eso las transiciones de socio importan tanto - si las relaciones salen por la puerta, el valor de equity cae.

Construir valor de equity significa desarrollar relaciones con clientes que trascienden socios individuales, crear IP que le diferencia, y construir un pipeline de talento que reduce riesgo de persona clave.

Mecanismos de división de ganancias:

Las divisiones iguales son más simples pero raras. La mayoría de firmas usan fórmulas que consideran crédito de originación (quién trajo el cliente), crédito de ejecución (quién hizo el trabajo) y contribución a la firma (trabajo de comité, reclutamiento, etc.).

Un modelo común: 40% originación, 40% ejecución, 20% contribución a la firma. Esto recompensa el desarrollo comercial y la entrega mientras todavía valora la ciudadanía.

Las divisiones subjetivas dan un comité de compensación discreción para ajustar basado en factores cualitativos. Más flexible pero también más político.

Implicaciones fiscales por estructura:

Partnership/PLLC: Tributación pass-through. La ganancia de la firma fluye a las devoluciones personales de los socios. Es gravado como ingresos ordinarios a su tasa personal. También paga impuesto de trabajo por cuenta propia en ganancias.

C-corp: Doble tributación. La firma paga impuesto corporativo en ganancias, luego paga impuesto personal en dividendos. Pero puede diferir tributación manteniendo ganancias en el corp.

S-corp: Pass-through sin impuesto de trabajo por cuenta propia en distribuciones (solo en porción de salario). Esto ahorr alrededor del 15% en impuestos pero limita la flexibilidad en clases de equity.

Obtenga asesoramiento fiscal específico para su situación. La diferencia entre estructuras puede ser $50K+ por año por socio.

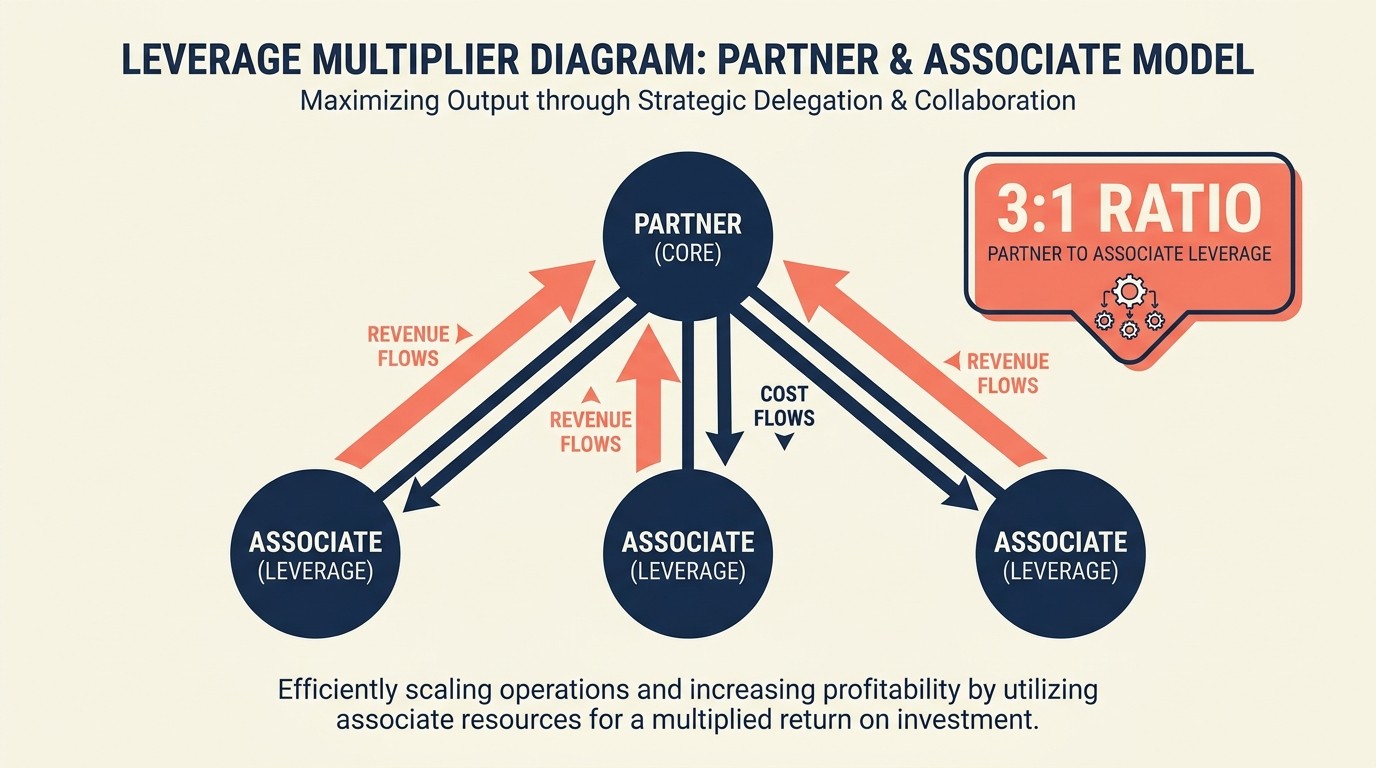

Apalancamiento y efectos multiplicadores:

La economía de socio mejora dramáticamente con apalancamiento - la razón de personal junior a socios. Si es un socio solo facturando $500K anuales, mantiene toda la ganancia pero está limitado por su propia capacidad.

Agregue dos asociados a $150K cada uno costo cargado que facturan $300K cada uno. Ahora está generando $1.1M en ingresos con $300K en costos de asociados. Su economía solo mejoró por $400K.

En apalancamiento 3:1 (tres asociados por socio), las matemáticas se vuelven realmente atractivas. Esta es por qué las firmas de consultoría obsesionan sobre utilización y ratios de apalancamiento. Es cómo los socios hacen $500K-$2M+ en lugar de solo seis cifras altos. Ve optimización del modelo de apalancamiento para orientación detallada sobre estructurar esto efectivamente.

Dinámicas humanas e implicaciones de cultura

La estructura forma la cultura más que las declaraciones de visión.

Cómo la propiedad cambia la toma de decisiones:

Los empleados piensan trimestre a trimestre. Los socios piensan año a año o década a década. Cuando posee equity que se otorga durante seis años, le importa profundamente las decisiones que se componen a lo largo del tiempo.

La propiedad también cambia la tolerancia al riesgo. Los empleados prefieren estabilidad - salario consistente, bajo drama. Los socios aceptan volatilidad porque el upside importa más. Esto afecta todo desde selección de cliente a decisiones de expansión.

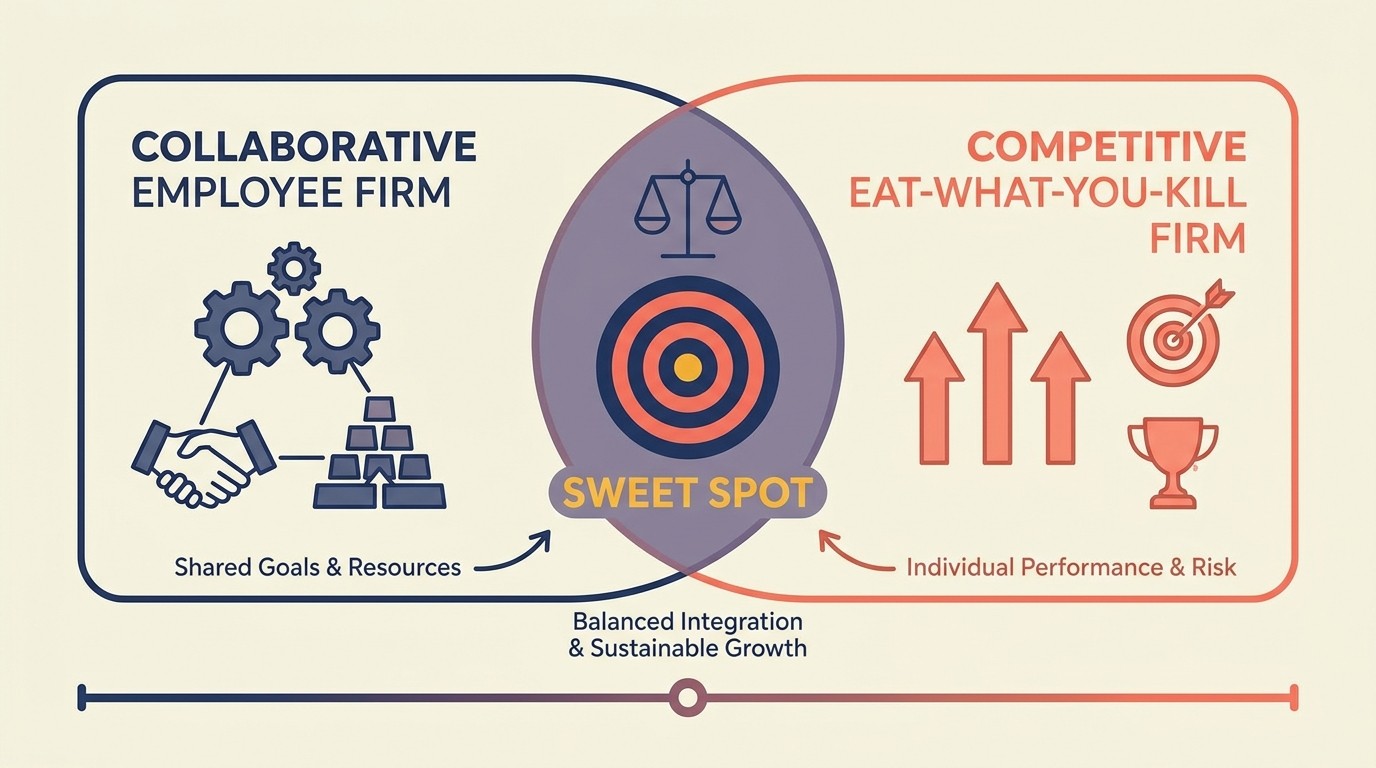

Dinámicas de colaboración versus competencia:

Las firmas de empleado puro ven menos competencia interna. La gente es colaborativa porque no hay lucha de compensación cero-suma. Pero también consigue menos impulso emprendedor.

Las asociaciones eat-what-you-kill crean competencia feroz. Los socios protegen sus clientes, resisten cross-selling y pelean sobre crédito de originación. Esto maximiza el esfuerzo individual pero fractura la cultura de la firma.

El sweet spot es la asociación modificada donde la compensación equilibra el desempeño individual con la contribución a la firma. Es recompensado por su cartera pero también por ayudar a otros a tener éxito.

Pensamiento a largo plazo versus a corto plazo:

Los empleados optimizan para el bono de este año. Los socios optimizan para la creación de valor de equity durante cinco a diez años. Esto se muestra en la selección de cliente (los socios evitan proyectos únicos, prefieren retainers), desarrollo de talento (los socios invierten en mentoring) y reinversión (los socios aceptan distribuciones más bajas para fondear crecimiento).

Si su estrategia requiere inversiones a largo plazo, la estructura de socio ayuda. Si necesita maximizar efectivo a corto plazo, la estructura de empleado podría encajar mejor.

Tensiones de meritocracia versus antigüedad:

Cada firma afirma ser una meritocracia, pero la asociación introduce sesgo de antigüedad. El socio que se unió hace 15 años frecuentemente espera más compensación que el nuevo socio incluso si el nuevo socio está sobresaliendo.

La meritocracia pura dice pagar por desempeño actual. La antigüedad pura dice recompensar antigüedad. La mayoría de firmas mezclan ambas - compensación base en antigüedad, ajustes de desempeño encima.

La tensión emerge cuando socios junior con alto desempeño ven socios senior navegando con compensación más alta. Si no lo abordas, los high performers se van.

Tracks de socio y caminos de progresión

Los caminos de socio poco claros destruyen la retención. Necesita criterios transparentes y cronogramas realistas.

Tracks de asociación claros versus ambiguos:

Las mejores firmas publican criterios de asociación: objetivos de originación de ingresos, profundidad de relaciones con clientes, contribuciones de liderazgo, experiencia técnica. Esto da a la gente ambiciosa un roadmap.

Los tracks ambiguos ("lo sabremos cuando lo veamos") crean política y favoritismo. La gente adivina qué importa, intenta gamificar el sistema o se frustra y se va.

La claridad no significa garantías - puede decir "estos son los criterios, pero la asociación no es automática." Eso es justo. Lo que no es justo es tener criterios secretos que cambian año a año.

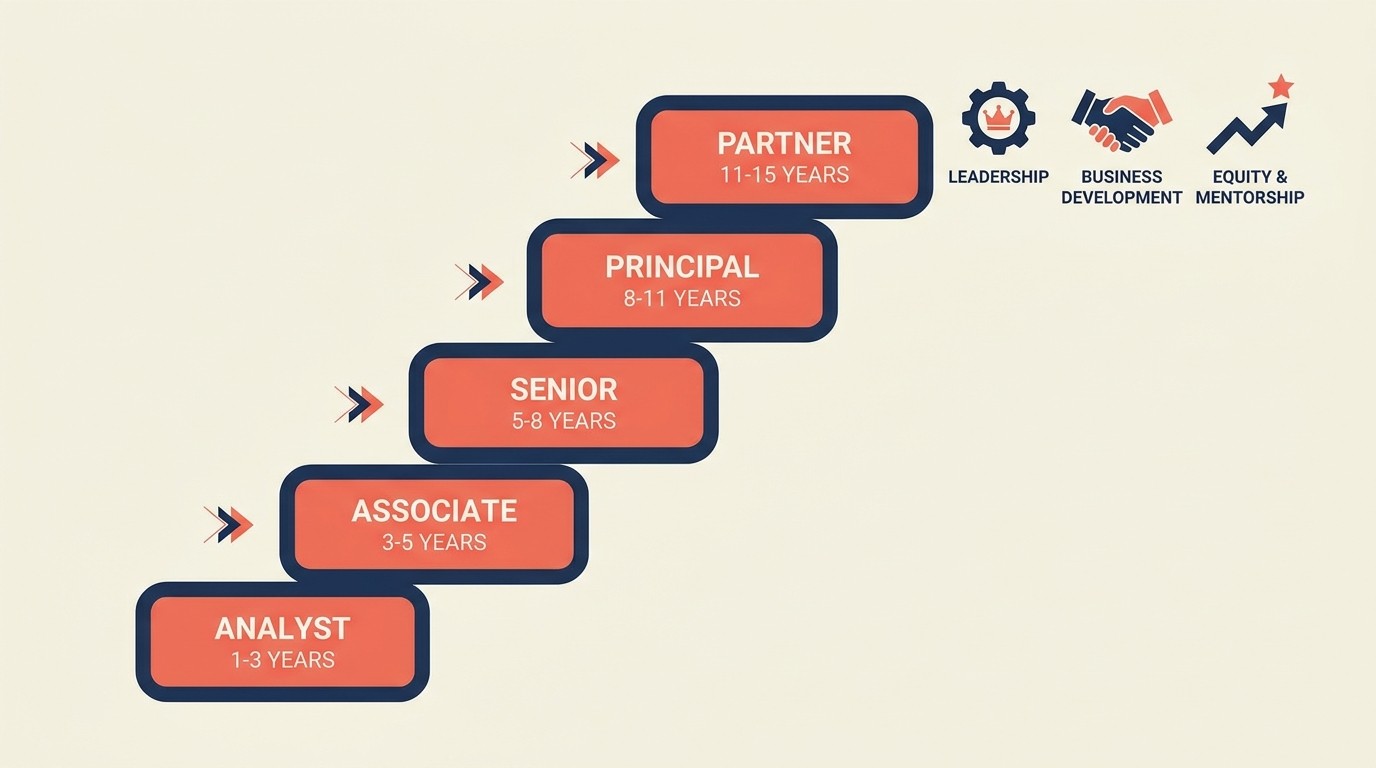

Tiempo a la asociación (típicamente 7-15 años):

Firmas de consultoría: 7-10 años de analista a socio. Firmas legales: 8-12 años de asociado a socio. Firmas contables: 10-15 años.

Los tracks más rápidos (5-6 años) son posibles pero riesgosos. Las personas podrían no estar listas para la responsabilidad de propiedad. Los tracks más lentos (15+) pierden gente a competidores que los harán socio más rápido.

El cronograma correcto depende de la complejidad del trabajo y cuánto tiempo toma desarrollar relaciones con clientes. La consultoría de estrategia puede moverse más rápido que la contabilidad fiscal porque la profundidad de relación importa menos.

Requisitos y expectativas:

Los requisitos de asociación típicos: generación de ingresos consistentes ($1M-$3M dependiendo de firma), relaciones sólidas con clientes (3-5 clientes principales que confíen en usted), capacidad de liderazgo (¿puede administrar un equipo?) y fit cultural (¿quieren los socios actuales que sea un socio?).

Todos los cinco necesitan ser sí. El ingresos solo no es suficiente si es tóxico a la cultura. El fit cultural excelente no es suficiente si no puede traer negocio.

Algunos los requisitos no-ingresos importan también: mentorear personal junior, contribuir al pensamiento liderazgo, servir en comités de firma. Se está uniendo al equipo de propiedad, no solo obteniendo un aumento de pago.

Gestión de negación y transiciones:

No todos se hacen socio y eso está bien - si lo maneja profesionalmente. Lo peor que puede hacer es mantener a alguien en la cuerda floja durante años luego negar la asociación sin explicación.

Las políticas de up-or-out son brutales pero claras. Si no se hace socio después de 10 años, necesita irse. Esto crea urgencia y abre espacio para talento nuevo. Pero es duro en la gente que son contribuyentes individuales excelentes que no quieren propiedad.

Los roles senior non-socio (principal, director, of counsel) dan a la gente un lugar para aterrizar si son valiosos pero no material de socio. Esto preserva talento sin diluir la asociación.

Modelos híbridos y alternativos

La mayoría de firmas no encajan limpiamente en "todos empleados" o "todos socios." Necesita estructuras graduadas.

Arreglos de Of Counsel:

Común en firmas legales. Of Counsel son abogados experimentados que trabajan independientemente pero se afilian con la firma. No son empleados o socios - más como contratistas con relaciones cercanas.

Esto funciona para socios semi-retirados que quieren retroceder, especialistas que traen experiencia de nicho o generadores de lluvia que traen clientes pero no quieren responsabilidad operacional.

Híbridos de socio con equity versus asociado senior:

No todos los que merecen responsabilidad de propiedad quieren riesgo económico completo. Los socios sin-equity obtienen el título y participan en decisiones pero no tienen requisitos de capital o exposición de ganancias completa.

Esto puede ser un peldaño a la asociación de equity completa o un rol permanente para gente que contribuye estratégicamente pero no origina ingresos.

Tiers de gestor senior:

Cree tracks de IC senior (contribuyente individual) para gente que es excepcional en entrega pero no quiere propiedad. Gestores senior, principales, directores - estos roles pagan bien y tienen status sin obligaciones de asociación.

Esto previene forzar a grandes ejecutores a roles de propietario que no quieren. No todos deberían ser un socio.

Asociación multi-nivel:

Los socios junior poseen 1-3%, los socios senior poseen 5-10%, los socios fundadores poseen 15-25%. Esto refleja contribución y antigüedad mientras aún da a los socios más nuevos propiedad real.

Multi-nivel crea progresión dentro de la asociación. Puede promover a alguien a socio junior en el año 8, socio senior en el año 15, basado en desempeño continuado.

Modelos de equity basados en cliente:

Algunas firmas otorgan equity basado en relaciones de cliente específicas. Si posees la relación con un cliente de $5M, obtiene equity vinculado a los ingresos de ese cliente.

Esto alinea los incentivos perfectamente pero crea complejidad si los clientes se van o las relaciones transicionan. Y desalienta la colaboración en equipos de cliente.

Gobernanza y toma de decisiones

La asociación sin gobernanza es caos. Necesita estructura para cómo se toman las decisiones.

Esenciales del acuerdo de asociación:

Su acuerdo de asociación es la constitución. Debería cubrir: propiedad de equity y otorgamiento, fórmulas de distribución de ganancias, derechos de voto y umbrales, términos de compra inicial y buyout, procesos de partida y retiro, y resolución de disputas.

No uses una plantilla genérica. Obtén un abogado que se especializa en asociaciones de servicios profesionales para redactarlo apropiadamente. Este documento previene el 90% de conflictos futuros.

Actualícelo regularmente. Su acuerdo de asociación en cinco socios no funcionará en 50. Construya mecanismos para enmiendas (usualmente requiriendo voto de socio 2/3 o 75%).

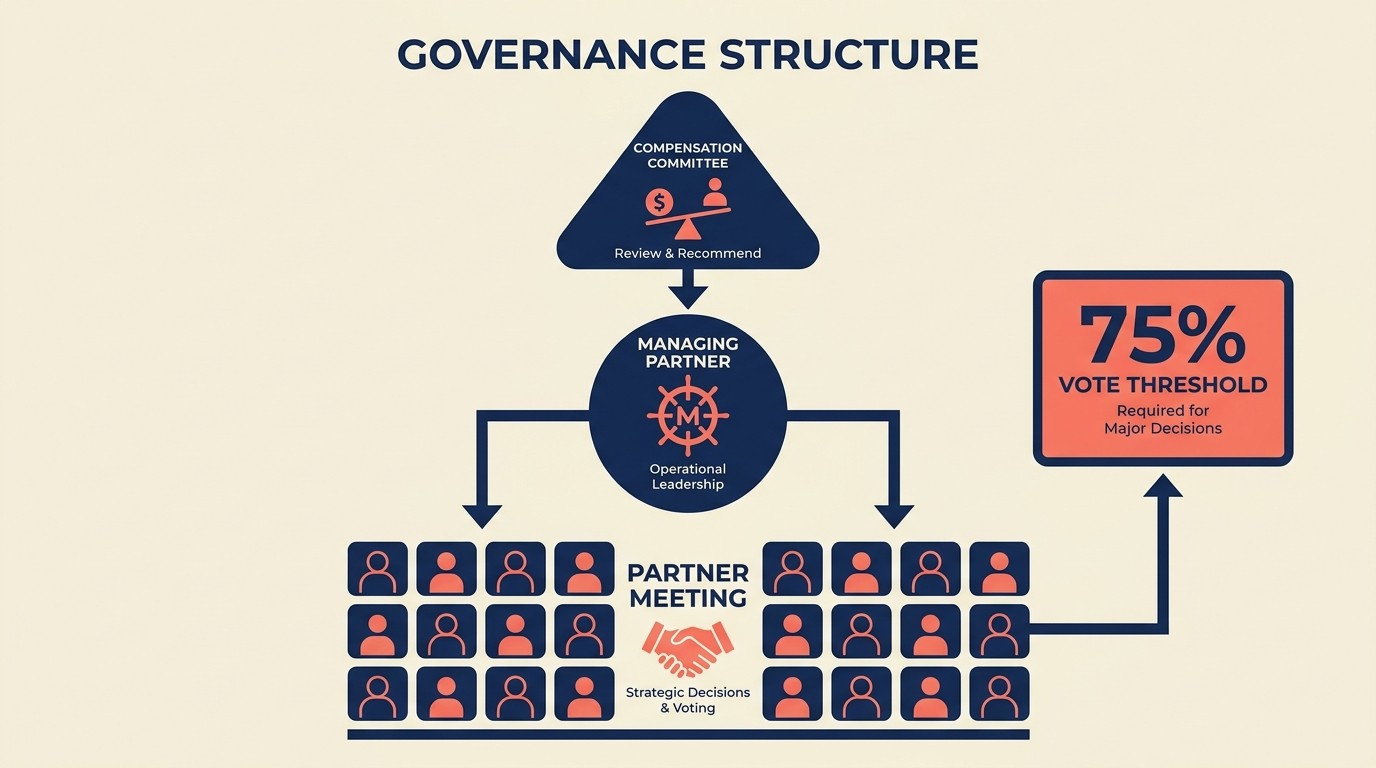

Reuniones de socio y cadencia:

Reuniones de socio mensuales para actualizaciones operacionales, trimestrales para revisiones financieras y discusiones estratégicas, anuales para decisiones de compensación y estrategia mayor.

Mantenga las reuniones operacionales eficientes - actualizaciones, decisiones rápidas, problemas de clientes. Guarde los debates estratégicos pesados para retiros trimestrales donde tiene tiempo para pensar profundamente.

Documenta decisiones. La memoria es selectiva, especialmente alrededor de compensación y discusiones de equity.

Rol del socio administrador:

Alguien tiene que dirigir la firma día a día. El socio administrador es CEO - hacen llamadas operacionales, representan la firma externamente y impulsan ejecución de decisiones de socio.

Los socios administradores pueden ser elegidos (democrático pero político) o designados por fundadores (más rápido pero menos buy-in). Los límites de término (3-5 años) previenen atrincheramiento y dejan a la gente rotar de vuelta al trabajo del cliente.

Compensa los socios administradores para el rol. Están sacrificando tiempo facturablesocios para dirigir la firma. Dales equity adicional o un estipendio.

Función del comité de compensación:

No dejes que todos los socios voten sobre la compensación del otro - es demasiado político. Un comité de compensación (3-5 socios) revisa el desempeño y hace recomendaciones.

Rota la pertenencia del comité cada 2-3 años para prevenir concentración de poder. Incluye una mezcla de socios senior y junior para equilibrar perspectivas.

El comité debería usar criterios objetivos cuando sea posible (objetivos de ingresos, puntuaciones de satisfacción de clientes) y documentar decisiones subjetivas cuidadosamente.

Mecanismos de resolución de disputas:

Los socios estarán en desacuerdo. Su acuerdo debería especificar cómo se resuelven las disputas: mediación primero, luego arbitraje si es necesario. Evita litigios entre socios - destruye la firma.

Para desacuerdos menores, el socio administrador media. Para problemas mayores (remoción de socio, disputas de buyout), trae un mediador externo o árbitro.

Construya cronogramas de resolución forzada. Las disputas no pueden arrastrar por meses mientras la firma sufre.

La decisión de transición: empleado a socio

Promover a alguien a socio es una puerta de una sola dirección. Hágalo bien.

Criterios de evaluación para la asociación:

Contribución financiera: ¿Están generando suficientes ingresos para justificar la economía de socio? Relaciones con clientes: ¿Confían los clientes en ellos independientemente? Liderazgo: ¿Pueden desarrollar talento y liderar equipos? Fit cultural: ¿Quieren los socios actuales que seas un socio? Valor estratégico: ¿Traen capacidades que la firma necesita?

Los cinco necesitan ser sí. El ingresos solo no es suficiente si son tóxicos para la cultura. El fit cultural excepcional no es suficiente si no pueden traer negocio.

Proceso formal de promoción:

Establezca ciclos de promoción anuales (usualmente fin de año o mediados de año). Esto previene decisiones ad-hoc y crea justicia.

Los candidatos envían aplicaciones de asociación o son nominados por socios actuales. El comité de compensación/asociación revisa contra criterios. Los candidatos finalistas entrevistan con socios existentes. La votación final requiere supermayoría (usualmente 75-80%).

La barra alta es buena. Si no está seguro, espere un año. Promover a la persona equivocada es mucho más caro que hacer que alguien espere 12 meses más.

Incorporación de nuevos socios:

Convertirse en socio cambia todo. Proporciona incorporación real: cómo funciona la distribución de ganancias, procesos de gobernanza, responsabilidades de socio, expectativas de transición de cliente.

Muchas firmas asignan un socio mentor a los nuevos socios para el primer año. Esto los ayuda a navegar la transición de "haciendo trabajo excelente" a "siendo dueño de la firma."

Establezca expectativas explícitas para el año uno: cuántos ingresos deberían originar, qué comités deberían unirse, cómo deberían desarrollar su rol.

Estrategia de comunicación:

Anuncia nuevos socios firma-ampliamente, pero explica la decisión pensamientamente. Esto ayuda a la gente a entender los criterios de asociación y muestra transparencia.

Si alguien esperaba promoción y no la consiguió, ten una conversación directa. Explica gaps y qué necesitan desarrollar. O mejoran y lo hacen el próximo año o entienden que no va a suceder y pueden tomar sus propias decisiones.

Compra inicial de socio y requisitos de capital

Tener piel en el juego importa. Pero estructúralo justamente.

Montos de contribución de capital:

La compra inicial típica es 1-2x compensación esperada de socio del primer año. Si los nuevos socios hacen $250K, la compra inicial podría ser $250K-$500K.

Esto debería sentir significativo pero no imposible. Demasiado bajo y no crea compromiso real. Demasiado alto y excluyes gente talentosa sin riqueza existente.

Considere las necesidades de capital de la firma. Si es light-asset (consultoría), no necesita mucho capital. Si tiene equipo significativo o bienes raíces (firma de arquitectura), podría necesitar más.

Compra inicial de ganancias versus capital externo:

Deja a la gente comprar desde distribuciones futuras durante 3-5 años. Se comprometen a contribuir X% de sus distribuciones hasta que hayan pagado su cantidad de compra inicial.

Esto hace la asociación accesible a gente que no tiene $300K sentados. Y crea retención automática - si se va antes de comprar completamente, pierde algo de equity.

Requerir capital externo (escribe un cheque u obtén un préstamo) crea compromiso inmediato más fuerte pero excluye gente basada en riqueza en lugar de mérito.

Préstamos y financiamiento de socio:

Algunas firmas proporcionan préstamos a socios para compra inicial, reembolsado a través de distribuciones. Esto mantiene la equity accesible mientras aún requiere compromiso de efectivo.

Los préstamos de socio deberían ser tasa de mercado (no des dinero gratis) y recursos (si se van, deben el balance). Esto protege la firma si alguien se va antes de reembolsar.

El financiamiento externo (préstamos bancarios para compra inicial de socio) requiere garantías personales. Asegúrate que los candidatos entiendan lo que están firmando.

Expectativas de retorno en capital:

Si los socios están poniendo $250K, ¿qué retorno deberían esperar? Las firmas de servicio típicamente devuelven 20-40% anuales en capital de socio a través de distribuciones.

Los retornos más bajos (sub-15%) y debería reconsiderar requerir capital - solo está creando una barrera sin retorno significativo. Los retornos más altos (50%+) son inusuales pero posibles en boutiques extremadamente rentables.

Sé claro sobre esto por adelantado. Si le dices a alguien "invierte $300K para 3% de equity" necesitan entender expectativas de ganancias.

Retiro de socio y planificación de salida

La gente se irá eventualmente. Planifica para ello.

Fórmulas de recompra de equity:

Enfoques comunes: 3x distribuciones anuales promedio durante últimos tres años, 1.5-2x ingresos atribuibles al socio, valor en libros más múltiplo de goodwill o horario fijo basado en años de servicio.

La fórmula debería ser justa para ambos lados - no tan alta que la firma no pueda pagarlo, no tan baja que los socios que se van se sientan engañados.

Incluye términos de pago: usualmente 3-5 años en cuotas. Esto distribuye la carga de flujo de caja y protege la firma si los clientes se van con el socio.

Períodos de transición e entrega:

Requiere 6-12 meses de noticia para retiro. Esto da tiempo para transicionar clientes y conocimiento.

Durante transición, los socios que se retiran trabajan horas reducidas pero permanecen involucrados para introducir sucesores y asegurar continuidad.

Algunas firmas mantienen socios retirados en status "of counsel" durante 1-2 años post-retiro. Están disponibles para preguntas de cliente pero no trabajando activamente. Esto suaviza la transición.

Planificación de sucesión de socio:

No esperes hasta que alguien anuncie retiro para planificar la sucesión. Identifica relaciones de cliente críticas y comienza a transicionarlas 2-3 años antes del retiro esperado.

Trae socios junior a reuniones de cliente, gradualmente cambia propiedad de relación y asegúrate que los clientes estén cómodos antes que la transición suceda.

La sucesión debería ser un proceso de 3-5 años, no una crisis cuando alguien cumple 65.

Legacy y beneficios de retiro:

Algunas firmas proporcionan beneficios de retiro más allá del buyout de equity: cobertura de healthcare, espacio de oficina, estipendios de educación continuada. Esto recompensa el servicio largo y mantiene relaciones con alumni.

Otros cortan limpio: compra equity, desea suerte, sin relación continuada. Ambos enfoques funcionan, pero sé consistente.

Implicaciones legales e impositivas

Obtén asesoramiento profesional aquí. Estas decisiones tienen grandes consecuencias.

Impactos de elección de entidad:

PLLC/Partnership: Tributación pass-through, gobernanza flexible, protección de responsabilidad profesional. Mejor para la mayoría de firmas de servicio.

C-Corp: Doble tributación, pero más fácil de recaudar capital o vender. Mejor si está construyendo hacia una salida.

S-Corp: Tributación pass-through, ahorros de impuesto de trabajo por cuenta propia pero limitado a una clase de acciones. Bueno para firmas más pequeñas con estructuras simples.

La elección de entidad afecta todo: cómo presentas impuestos, cuán fácil es agregar/remover socios, qué exposición de responsabilidad existe.

Esenciales del acuerdo de asociación:

Ya cubrimos esto en la sección de gobernanza, pero vale la pena enfatizar: gasta $10K-$25K en un buen abogado de asociación para redactar esto apropiadamente. Las plantillas baratas crean problemas caros.

Estrategias de optimización fiscal:

Los socios pueden reducir la carga de impuestos a través de: asignar ingresos entre salario y distribuciones (afecta impuesto de trabajo por cuenta propia), cronogramas de distribuciones para administrar tramos de impuestos, invertir en activos de firma que crean depreciación, estructurar gastos apropiadamente.

Trabaja con un CPA que se especializa en tributación de asociación. Las pequeñas optimizaciones se componen a ahorros de seis cifras a lo largo del tiempo.

Acuerdos Buy-Sell:

¿Qué sucede si un socio muere, se discapacita o quiere vender su equity? Los acuerdos buy-sell crean transacciones forzadas en valuaciones predeterminadas.

Los triggers típicos: muerte (firma compra al valor en libros), discapacidad (firma compra después de 12 meses), partida voluntaria (buyout basado en fórmula), remoción involuntaria (buyout descuento).

Funda los acuerdos buy-sell con seguro de vida en socios. Si un socio muere el seguro paga el buyout para que los socios restantes no tengan que encontrar efectivo.

Modelos específicos de la industria

Diferentes servicios profesionales usan diferentes enfoques. Aquí está lo que realmente funciona en cada uno.

Firmas legales (escalera versus eat-what-you-kill):

Las firmas legales tradicionales usaban escalera - compensación basada puramente en antigüedad. Esto alentaba la colaboración y pensamiento a largo plazo pero frustraba a los top performers.

La tendencia moderna es mérito modificado - compensación base en antigüedad, ajustes para desempeño. O eat-what-you-kill completo donde mantiene un alto porcentaje de lo que origina e factura.

Eat-what-you-kill maximiza el incentivo individual pero destruye la colaboración. Terminas con una colección de practicantes individuales que comparten overhead, no una firma real.

Firmas de consultoría (apalancamiento de pirámide):

La economía de consultoría depende del apalancamiento. Los socios necesitan 3-6 consultores junior trabajando bajo ellos para alcanzar la economía objetivo.

Esto impulsa culturas de up-or-out. Necesita afluencia constante de talento junior y graduación regular de gente que no se hace socio.

La compensación de socio a menudo incluye crédito de originación (quién trajo el trabajo) y crédito de ejecución (quién administró la entrega) creando incentivo para ambos vender y entregar.

Firmas de contabilidad (clases de socio):

Las firmas de contabilidad frecuentemente tienen múltiples niveles de socio: socios con equity que poseen la firma, socios de ingresos que comparten en ganancias pero no tienen equity, y gestores senior en track de socio.

La progresión es más lenta que consultoría (10-15 años versus 7-10) porque la profundidad técnica y relaciones con clientes toman más tiempo para construir.

Las compras iniciales de socio tienden a ser más altas porque las firmas de contabilidad tienen más activos (compromisos de arrendamiento, equipo, capital de trabajo).

Agencias de marketing (creativo versus operador socios):

Las agencias luchan con equilibrar talento creativo y operadores de negocio. El director creativo brillante trae el trabajo y relaciones con clientes. El COO hace que la firma funcione eficientemente.

Algunas agencias dividen equity 50/50 entre socios creativos y de negocio. Otros pesan hacia generadores de ingresos. Ambos pueden funcionar si las expectativas son claras.

Las asociaciones de agencia también lidian con marcas personales - los clientes frecuentemente contratan "la agencia en la que David trabaja" no la agencia misma. Estructurar esto es complicado.

Firmas de arquitectura e ingeniería:

Estas firmas tienen requisitos de capital significativos (software, equipo, seguro) para que las compras iniciales de socio tiendan a ser más altas.

Los cronogramas de proyecto largo (2-5 años) hacen que los ajustes anuales de compensación sean más difíciles. Los socios podrían necesitar esperar años para ver la ganancia de proyectos que originan.

La distinción de principal versus socio es común - los principales son líderes técnicos senior, los socios son propietarios. Esto separa la excelencia técnica de la responsabilidad de propiedad.

Marco de decisión: cuál modelo para su firma

Aquí está cómo realmente hacer esta elección.

Evaluación de madurez de firma:

Etapa temprana (0-3 años, <10 personas): Mantenlo simple. Los fundadores poseen todo, todos son empleados. Agrega complejidad solo cuando sea necesario.

Etapa de crecimiento (3-7 años, 10-50 personas): Introduzca track de asociación. Sus primeras contrataciones senior están alcanzando el punto donde necesitan propiedad o se irán.

Etapa madura (7+ años, 50+ personas): Deberías tener un modelo de asociación claro para ahora con múltiples cohortes de socio y caminos de progresión probados.

Criterios de decisión clave:

¿Necesita retener a los top performers a largo plazo? → La asociación crea esposas de oro.

¿Está construyendo una firma para vender? → Mantenga a la mayoría de gente como empleados, equity limitado.

¿Su negocio depende de relaciones individuales? → La asociación alinea incentivos.

¿Necesita toma de decisiones centralizada? → El modelo de empleado es más simple.

¿Necesitarás capital externo? → El modelo de empleado o corporación con socios limitados.

Preguntas de evaluación rápida:

Si su mejor desempeño se fuera mañana y llevara clientes con ellos, ¿sería su firma severamente dañada? Si sí, necesita asociación para retenerlo.

¿Puede permitirse pagar salarios de tasa de mercado más beneficios para retener talento superior sin ofrecer equity? Si sí, el modelo de empleado puede funcionar. Si no, el equity es más barato que efectivo.

¿Quiere dirigir esta firma para siempre o venderla en 5-10 años? Siempre = la asociación tiene sentido. Vender = mantenga equity apretado.

¿Está dispuesto a compartir gobernanza y aceptar toma de decisiones más lenta? Si sí, asociación. Si no, el modelo de empleado retiene el control.

Evaluación de fit estratégico:

Su modelo de compensación debería encajar su modelo de negocio. Si está vendiendo servicios estandarizados a escala, el modelo de empleado funciona. Si está vendiendo experiencia personalizada y relaciones, la asociación funciona.

No copie lo que su competidor hace. Copie lo que funciona para firmas con economía similar y estrategia a la suya.

Errores comunes y trampas

Aprende de los errores caros de otros.

Tracks de asociación vagos:

"Trabaje duro y tal vez algún día se haga socio" no es un track. La gente necesita criterios claros y cronogramas realistas. La vaguedad crea política y frustración.

Arreglo: Publique criterios de asociación. Dígale a la gente exactamente qué se requiere y cuál es el cronograma típico.

Equity sin responsabilidad:

Dar a alguien título de asociación e equity pero sin expectativa de que originará negocio o liderará equipos. Esto crea peso muerto.

Arreglo: La asociación debería venir con responsabilidades explícitas. Si es un socio, se espera que traiga $2M anuales, desarrolle tres personal junior y sirva en un comité.

Disputas de compensación:

Los socios peleando sobre crédito de originación, crédito de ejecución y quién merece qué share. Esto destruye la cultura y desperdicia tiempo.

Arreglo: Establezca fórmulas claras documentadas en acuerdo de asociación. Deja que el comité de compensación haga las llamadas finales. Sin discutir.

Retención de socio con bajo desempeño:

El socio que tenía sentido hace 10 años pero no ha sido productivo en cinco años. Aún recopilan distribuciones completas porque nadie quiere la confrontación.

Arreglo: Construya revisiones de desempeño para socios. Cree salidas graciosas: transición a status de of counsel, equity reducido, paquetes de retiro. No dejes que los low performers drenen la firma.

Problemas de control del fundador:

Fundadores que crean estructura de asociación pero luego vetan cada decisión porque "aún es mi firma." Esto hace que la asociación sea sin sentido.

Arreglo: Si está creando asociación real, está cediendo control. Si quiere control mantenga el modelo de empleado. No haga asociación fake.

Roadmap de implementación

Aquí está cómo realmente hacer este cambio si está transicionando modelos.

Fase 1: Evaluación (Mes 1-2)

Analice el estado actual: quién está aquí, qué hacen ganan, qué contribuyen, dónde hay gaps. Revise financieros para entender si puede permitirse el modelo que quiere. Hable con asesores (abogado, contador, consultor comercial) sobre opciones. Investigue qué competidores y firmas similares hacen.

Fase 2: Diseño (Mes 2-4)

Elija estructura de entidad. Redacte acuerdo de asociación (con abogado). Construya fórmulas de compensación y criterios de asociación. Cree proyecciones financieras mostrando cómo funciona la economía. Diseñe caminos de progresión y cronogramas. Obtenga buy-in de fundadores o liderazgo existente.

Fase 3: Rollout (Mes 4-6)

Comunique el modelo firma-ampliamente: por qué está haciendo esto, qué significa, quién está afectado. Tenga conversaciones individuales con gente clave que será afectada. Finalice documentos legales y archive cambios necesarios. Anuncie primeras promociones de socio (si aplica). Entrene a gente sobre cómo funciona el modelo.

Fase 4: Optimización (Mes 6+)

Recopile feedback trimestralmente. Rastree métricas: tasas de retención, satisfacción de compensación, éxito de reclutamiento. Ajuste fórmulas basado en lo que está funcionando y qué no. Revisiones anuales del acuerdo de asociación para manejar edge cases que no anticipó.

Espere un primer año complicado. No va a acertarlo todo inmediatamente. La clave es crear una estructura justa con reglas claras, luego iterar basado en experiencia.

Preguntas Frecuentes

¿Cuál es la diferencia entre un socio y un empleado en una firma? Un empleado recibe un salario y una bonificación, y no posee participación en la firma. Un socio compra o gana equity, comparte las ganancias de la firma a través de distribuciones, participa en la gobernanza y asume cierto riesgo a la baja si la firma tiene un mal año. Los socios piensan como propietarios; los empleados optimizan para su compensación y estabilidad.

¿Por qué firmas como BCG mantienen a la mayoría del personal como empleados? Las grandes firmas de consultoría mantienen a la mayor parte de su fuerza laboral en nómina para poder escalar con rapidez, centralizar la toma de decisiones y estandarizar la entrega. Contratar 50 consultores como empleados no agrega 50 socios que voten sobre la dirección de la firma, lo cual simplifica la gobernanza y protege la capacidad de moverse rápido, vender o recaudar capital en el futuro.

¿Cuándo debería una firma pasar de empleados a socios? La mayoría de las firmas introduce un track de asociación en la etapa de crecimiento, aproximadamente entre los 3 y 7 años con 10 a 50 personas, cuando los empleados senior llegan a un techo y empiezan a preguntarse por qué están construyendo equity para otra persona. Si perder a un top performer con sus clientes causaría un daño severo a la firma, la asociación suele ser la herramienta que los retiene.

¿Cuáles son las principales estructuras de asociación? Las opciones más comunes incluyen la Professional LLC (PLLC) por su tributación pass-through y protección de responsabilidad, estructuras de S-Corp o C-Corp cuando se prevé una salida o inversión externa, y asociaciones multi-nivel donde socios junior, senior y fundadores tienen diferentes porcentajes de propiedad. Muchas firmas también utilizan socios sin equity o socios de ingresos como un paso intermedio.

¿Cuánto tiempo tarda en convertirse en socio? El tiempo hasta la asociación suele ser de 7 a 10 años en consultoría, 8 a 12 años en derecho y 10 a 15 años en contabilidad. El plazo depende de cuánto tarda en construirse relaciones con clientes y profundidad técnica, y de si la firma publica criterios claros de asociación.

Adónde ir desde aquí

Su estructura de propiedad y compensación nunca está "hecha." Evoluciona conforme su firma crece, conforme los mercados cambian, y conforme aprende qué funciona.

Comience siendo claro sobre lo que está optimizando: retención, velocidad de decisión, valor de salida, fit cultural, o algo más. No hay respuesta universalmente correcta pero hay una respuesta correcta para su situación.

Hable con otros líderes de firma en su industria. Pregunte qué está funcionando para ellos, qué cambiarían, y qué errores cometieron. La mayoría de gente es sorprendentemente abierta sobre esto porque todos hemos luchado con las mismas preguntas.

Si quiere profundizar en aspectos específicos de operaciones de firma:

- Modelo de Crecimiento de Servicios Profesionales - El marco económico general

- Métricas de Servicios Profesionales - Cómo medir lo que importa

- Utilización y Planificación de Capacidad - Obtener apalancamiento bien

- Precio Hora Facturada versus Basado en Valor - Estrategia de fijación de precios que afecta compensación

Las firmas que aciertan la compensación no necesariamente pagan el máximo. Crean estructuras donde gente talentosa ve un camino claro para construir riqueza al lado de la firma. Esa alineación impulsa todo lo demás.

Senior Operations & Growth Strategist

On this page

- El dilema de propiedad

- Profundidad del modelo de empleado

- Profundidad del modelo de socio

- Opciones de estructura de asociación

- Modelos de equity y otorgamiento

- Modelos de compensación para generadores de ingresos

- La economía de la asociación

- Dinámicas humanas e implicaciones de cultura

- Tracks de socio y caminos de progresión

- Modelos híbridos y alternativos

- Gobernanza y toma de decisiones

- La decisión de transición: empleado a socio

- Compra inicial de socio y requisitos de capital

- Retiro de socio y planificación de salida

- Implicaciones legales e impositivas

- Modelos específicos de la industria

- Marco de decisión: cuál modelo para su firma

- Errores comunes y trampas

- Roadmap de implementación

- Preguntas Frecuentes

- Adónde ir desde aquí