Proceso de Coordinación de Transacciones: Gestión de Cada Detalle desde el Contrato hasta el Cierre

Turn this article into takeaways for your work.

Each assistant summarizes the article only for you and suggests best practices for your work.

La realidad sobre las transacciones inmobiliarias: el contrato es solo el comienzo. Tienes 30 a 45 días para coordinar 8-12 partes diferentes, rastrear 15-20 plazos críticos y gestionar ola tras ola de elementos en movimiento. Entre el 10-15% de las operaciones fracasan durante esta fase. No porque el comprador de repente no pueda pagarlo. No porque la propiedad se incendie. Sino porque algo (un plazo perdido, una falta de comunicación, un documento extraviado) creó suficiente fricción que la operación se desmoronó. Entender el ciclo de ventas inmobiliario completo te ayuda a ver dónde encaja la coordinación de transacciones en el panorama general.

La diferencia entre agentes que cierran operaciones consistentemente y aquellos que constantemente apagan incendios no es la suerte. Es la coordinación de transacciones. Es tener un sistema que asegura que nada se pierda.

Qué Significa Realmente la Coordinación de Transacciones

La coordinación de transacciones no es glamorosa. No se trata de encontrar compradores o vender listados. Es la columna vertebral operacional que convierte contratos firmados en cierres reales.

En esencia, la coordinación de transacciones es gestión de proyectos impulsada por plazos. Estás ejecutando múltiples líneas en paralelo simultáneamente: la línea de financiamiento del comprador, la línea de obligaciones del vendedor, la línea de inspección, la línea de título, la línea de tasación. Cada una tiene su propia cronología, sus propios entregables y sus propios puntos de falla. Pierde un plazo y todo lo que viene después se desencadena.

La complejidad viene del hecho de que no estás controlando a todas estas partes. El prestamista se mueve a su ritmo. La compañía de títulos sigue su proceso. El tasador tiene su propio cronograma. Tu trabajo es coordinar a través de todos ellos mientras mantienes a los clientes tranquilos y las operaciones en marcha.

Los coordinadores exitosos entienden algo importante: no solo estás gestionando información. Estás gestionando riesgo. Cada plazo que pasa, cada documento que necesita coordinación, cada conversación con una parte interesada está moviendo la operación hacia adelante o creando oportunidad de fracaso.

Por Qué Existen los Coordinadores de Transacciones

La mayoría de los equipos inmobiliarios tienen uno: un coordinador de transacciones. A veces es una persona dedicada. A veces es el propio agente. Pero el rol existe porque la gestión de transacciones es demasiado compleja para el enfoque de medio tiempo.

Un buen coordinador de transacciones es el quarterback de la transacción. Rastrean plazos. Presionan a las partes para que entreguen. Aseguran que los documentos fluyan a los lugares correctos. Detectan problemas antes de que se conviertan en factores que matan operaciones. Son orientados al detalle, obsesionados con el seguimiento y metódicos sobre el proceso.

El retorno de la inversión es claro. Los equipos con coordinadores de transacciones fuertes ven tasas de cierre a tiempo del 95%+ y tasas de fracaso significativamente más bajas. ¿Los equipos sin ellos? Constantemente lidiando con extensiones, apagar incendios de último minuto y operaciones que colapsan en la línea de meta.

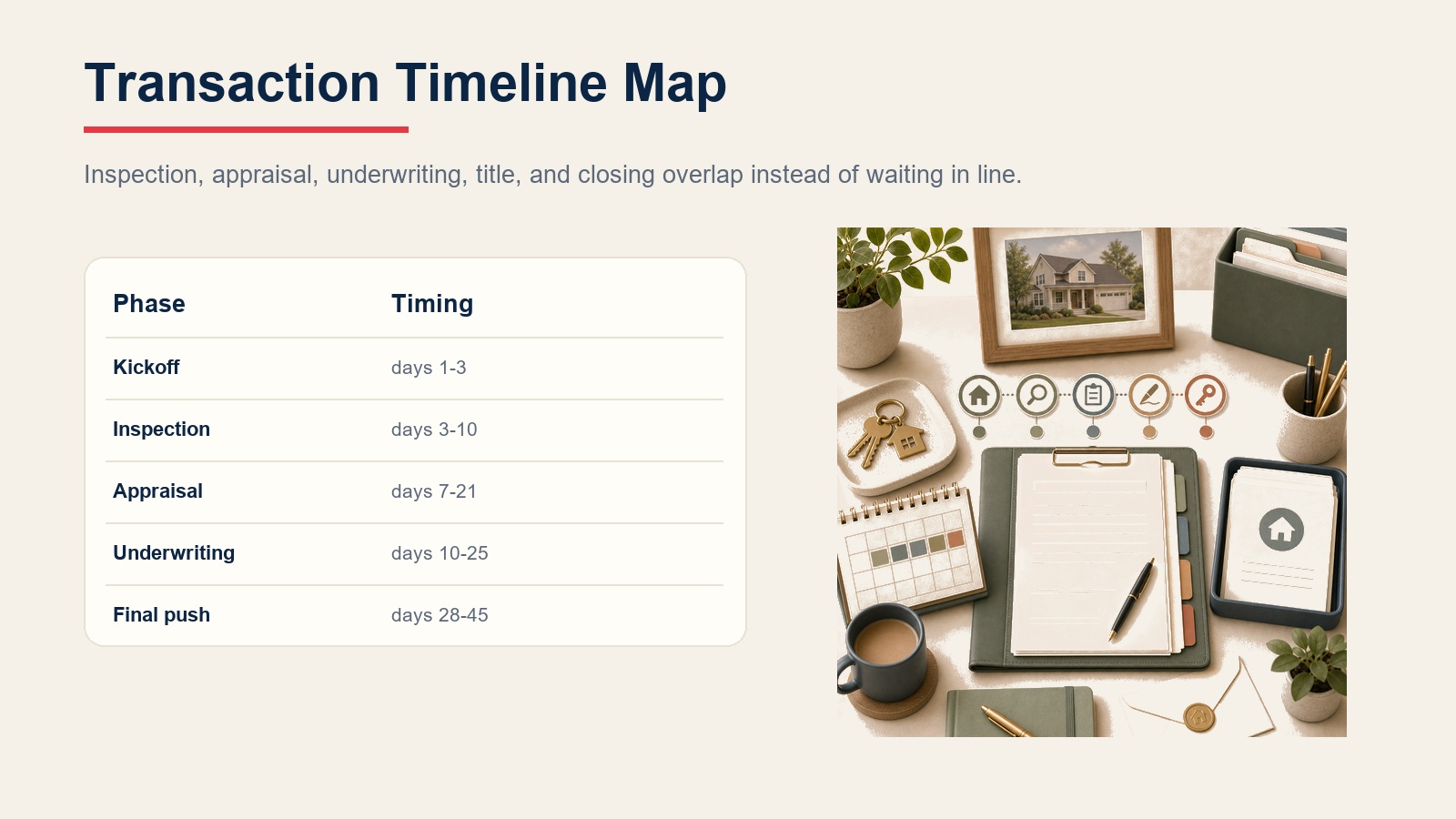

Entendiendo la Línea de Tiempo de la Transacción

La mayoría de las transacciones duran 30-45 días desde el contrato totalmente ejecutado hasta el cierre. La línea de tiempo varía por mercado y por tipo de préstamo, pero la estructura es bastante universal.

Días 1-3 (Fase de Inicio): Todo se lanza a la vez. El contrato se distribuye a todas las partes (comprador, vendedor, ambos agentes, prestamista, compañía de títulos). El dinero en garantía necesita depositarse. Los documentos iniciales necesitan fluir. Las inspecciones necesitan programarse. Esta fase es caos controlado. El trabajo del coordinador es asegurar que nada se pierda en esas primeras 72 horas.

Días 3-10 (Período de Inspección): El inspector de viviendas está trabajando. El informe de inspección llega y se convierte en la primera prueba real. Aquí es donde muchas operaciones encuentran obstáculos. Las solicitudes de reparación se negocian. El comprador decide si avanzar o si los problemas son factores decisivos. La mayoría de las contingencias de inspección expiran alrededor del día 7-10, por lo que las decisiones ocurren bajo presión de tiempo.

Días 7-21 (Ventana de Tasación): El tasador está evaluando la propiedad. Este proceso generalmente toma 10-14 días, aunque puede extenderse. Si la tasación sale baja, tienes un problema que resolver. El coordinador rastrea esta línea de tiempo religiosamente porque las tasaciones bajas descubiertas tarde no dejan tiempo para negociar soluciones.

Días 10-25 (Fase de Suscripción): El equipo de suscripción del prestamista está revisando la situación financiera del comprador, solicitando documentos, verificando ingresos, ejecutando controles de calidad. Se emiten condiciones. El comprador persigue documentos. Esta fase determina si el financiamiento realmente ocurre. También es la fase donde ocurre más frecuentemente el fracaso de operaciones relacionado con financiamiento.

Continuo (Título y Legal): El trabajo de título ocurre a lo largo de la transacción. La búsqueda toma tiempo. Los problemas emergen. Los documentos de HOA se revisan. Aparecen gravámenes y necesitan resolución. Ocurren inspecciones si es necesario. El coordinador observa esta línea de tiempo porque los problemas de título que surgen tarde crean presión de tiempo.

Días 28-30/45 (Empuje Final): Ocurre la inspección final. Se revisa la declaración de cierre. Se coordina la logística de cierre. Esta es la recta final, pero también es donde los problemas que surgen tarde pueden crear pánico.

La percepción clave que entienden los coordinadores: estas fases se superponen significativamente. No puedes esperar a que una termine antes de comenzar otra. Todo se mueve en paralelo, y ahí es donde la coordinación se vuelve crítica.

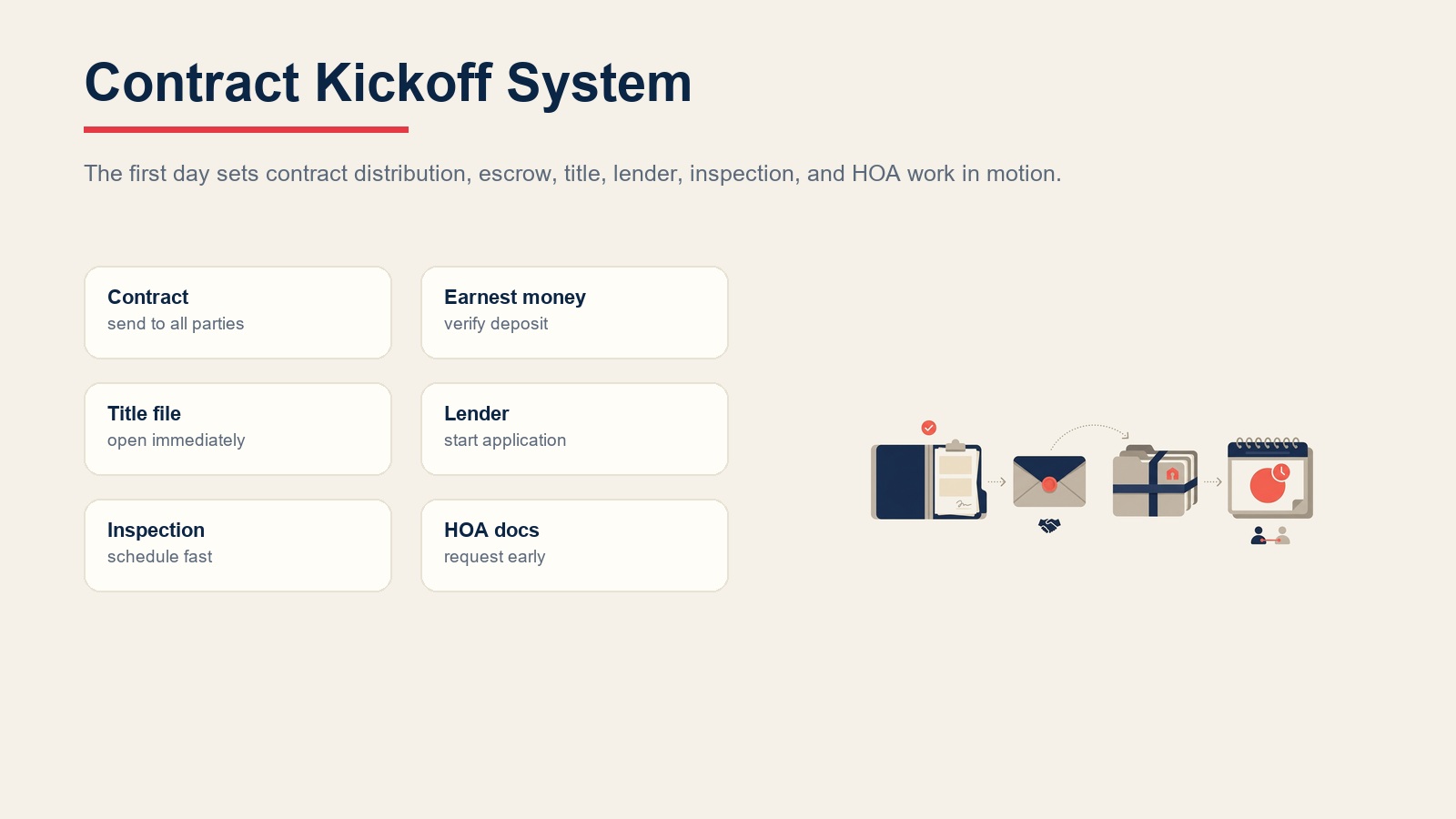

Fase 1: Aceptación del Contrato hasta el Día 1

En el momento en que ese contrato se ejecuta completamente, el reloj comienza y tu lista de acciones se expande inmediatamente.

Distribuye el contrato inmediatamente. Cada parte necesita una copia firmada: comprador, vendedor, ambos agentes, prestamista, compañía de títulos. No hagas esto por lotes. No esperes hasta el final del día. Hazlo ahora. Cada hora de retraso crea retrasos en cascada aguas abajo.

Verifica el depósito de dinero en garantía. La mayoría de los contratos requieren dinero en garantía dentro de 1-3 días. Conecta a tu comprador con el titular de la cuenta de garantía. Confirma el monto y los detalles de la transferencia. Haz seguimiento el siguiente día hábil para verificar que el dinero realmente se depositó. Nunca asumas que sucedió.

Inicia el trabajo de título. Da a la compañía de títulos todo lo que necesitan para abrir un expediente inmediatamente: nombre del comprador, nombre del vendedor, dirección de la propiedad, precio de compra y tu información de contacto. Cuanto más esperen para comenzar a buscar, más tiempo toma identificar y resolver problemas de título.

Conecta al prestamista y al comprador. Proporciona a tu comprador la información de contacto del prestamista para que puedan comenzar la solicitud de préstamo. El comprador necesita entender que esto es urgente. Cada día esperando para comenzar la solicitud es un día perdido de la suscripción.

Programa la inspección de vivienda. Muchos contratos tienen períodos de contingencia de inspección de 7-10 días. Si el comprador espera hasta el día 4 para contactar a un inspector, el inspector podría no estar disponible hasta el día 9. Ayuda a tu comprador a entender que la programación de inspección es urgente. Proporciona recomendaciones de inspectores calificados.

Solicita documentos de HOA. Si la propiedad está en un HOA, solicita los documentos del vendedor o la gestión del HOA ahora mismo. Estos generalmente toman 3-5 días hábiles para reunirse. El descubrimiento tardío de problemas de HOA crea complicaciones de último minuto.

Envía al comprador una lista de verificación de la transacción. Dales visibilidad sobre lo que viene, qué necesitan hacer y qué plazos importan. Esto reduce la ansiedad y previene sorpresas. Entender las etapas del viaje del comprador te ayuda a adaptar la comunicación a sus necesidades específicas en cada fase.

Fase 2: Coordinación de Contingencia de Inspección

La inspección de vivienda es la primera prueba importante. Aquí es donde las operaciones más comúnmente encuentran su primer obstáculo real.

Ayuda al comprador a elegir un inspector calificado. No todos los inspectores son iguales. Un inspector minucioso documenta todo claramente. Explican lo que encuentran en lenguaje claro. Entienden la diferencia entre mantenimiento diferido y problemas reales.

Recomienda asistir a la inspección. Idealmente deberías estar allí. El informe de inspección es típicamente de 20-30 páginas. La mayoría de los compradores no entienden qué significa todo. Tu presencia te permite explicar la gravedad, distinguir problemas cosméticos de problemas funcionales y ayudar a priorizar.

Revisa el informe de inspección con el comprador. No solo les envíes el PDF y desaparezcas. Repasa los hallazgos principales. Explica qué es realmente un problema versus el desgaste normal. Esta conversación determina si el comprador entra en pánico y se retira o procede con calma.

Prepara solicitudes de reparación estratégicamente. Si la inspección encontró problemas, ayuda a tu comprador a priorizar. Enfócate en problemas estructurales, problemas de seguridad y fallas de sistemas. Lo cosmético típicamente se negocia. Demasiadas solicitudes menores diluyen tu apalancamiento en las importantes.

Gestiona la negociación de reparaciones. El vendedor responde con acuerdo, acuerdo parcial o rechazo. La negociación de ida y vuelta puede tomar varios días. Estás tratando de llegar a un acuerdo: ¿el vendedor lo arreglará, proporcionará un crédito, o el comprador lo aceptará tal cual?

Cumple con el plazo de contingencia de inspección. Este plazo (generalmente día 7-10 desde el contrato) es firme. Tu comprador debe decidir: ¿están avanzando, solicitando más concesiones, o retirándose? Perder este plazo los bloquea.

Coordina reinspecciones si es necesario. Si el vendedor acordó reparaciones, programa una reinspección antes de que expire el plazo de contingencia para confirmar que el trabajo realmente se completó satisfactoriamente.

Para orientación integral sobre esta fase crítica, consulta Gestión de Contingencia de Inspección, que detalla la selección de inspección, análisis de informes y tácticas de negociación.

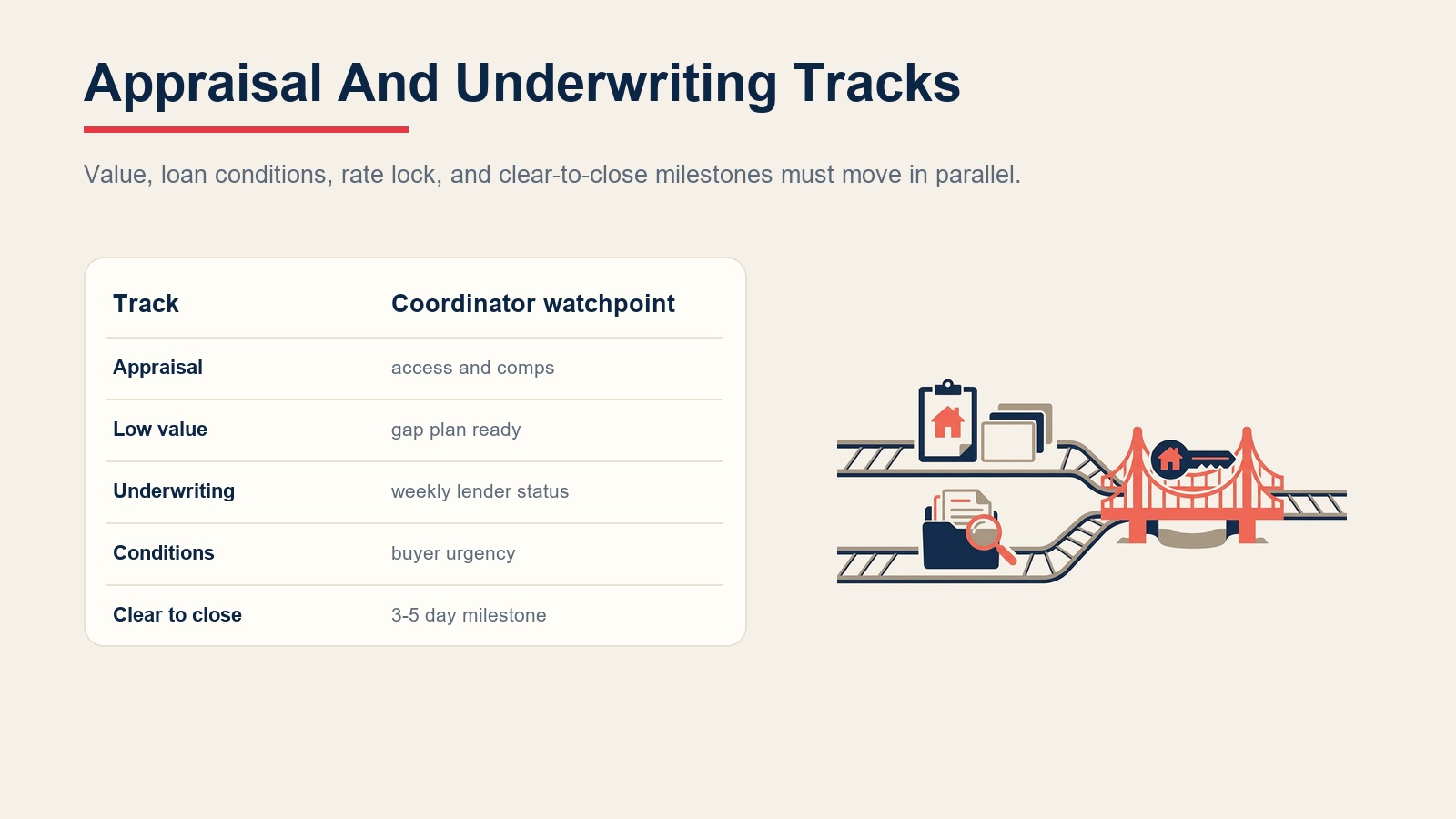

Fase 3: Gestión del Proceso de Tasación

La tasación determina si el valor de la propiedad soporta el monto del préstamo. También es donde las operaciones pueden golpear paredes inesperadas.

El prestamista ordena la tasación, no tú. Pero apoyas el proceso. Proporciona al tasador acceso a la propiedad. Ofrece información de ventas comparables que respaldan el precio del contrato. Si el tasador hace preguntas, responde rápidamente.

Monitorea tasaciones bajas. Si la tasación sale por debajo del precio del contrato, tienes un problema real. El financiamiento del comprador podría no funcionar. Podrían negarse a cubrir la brecha. La operación podría colapsar.

Ten planes de contingencia listos. ¿Puede el comprador cubrir la brecha de tasación con efectivo? ¿Puede el vendedor bajar el precio? ¿Puedes desafiar la tasación con mejores comparables? ¿Podría el comprador necesitar encontrar un prestamista diferente?

Comunica los resultados de la tasación de inmediato. No retengas malas noticias esperando que se resuelvan. Si hay un problema de tasación, dile a las partes inmediatamente para que se puedan desarrollar soluciones.

Elimina la contingencia de tasación una vez que estés seguro de que el valor de la propiedad respalda el préstamo y el comprador está satisfecho.

Aprende más sobre gestionar esta fase crítica revisando Gestión del Proceso de Tasación, que cubre todo desde el pedido de tasación hasta resolver problemas de valoración baja.

Fase 4: Coordinación de Financiamiento y Suscripción

El financiamiento es la razón más común por la que las operaciones fracasan. La suscripción es donde los prestamistas descubren problemas.

Mantén contacto consistente con el prestamista. No esperes malas noticias. Llama semanalmente. Pregunta por actualizaciones de estado. Aprende qué condiciones se están emitiendo que el comprador necesita abordar. Los chequeos semanales detectan problemas temprano antes de que se conviertan en bloqueadores.

Rastrea las condiciones de suscripción religiosamente. Los prestamistas emiten condiciones: "proporciona recibos de pago recientes", "verifica empleo", "explica ese depósito", "actualiza tu declaración de activos". Cada condición debe cumplirse. Tu trabajo es asegurar que el comprador entienda la urgencia y consiga documentos rápidamente.

Monitorea decisiones de bloqueo de tasa. Las tasas de interés se mueven diariamente. Tu comprador necesita entender su situación de tasa y cuándo necesitan bloquearla. Una decisión de bloqueo de tasa retrasada puede convertirse en un problema de cierre.

Observa señales de alerta de suscripción: Cambios de trabajo (los prestamistas odian estos durante la suscripción), caídas de puntaje de crédito, depósitos grandes que no pueden explicarse, nueva deuda que apareció, o ingresos que fallan en verificarse. Estos son factores que matan operaciones. Si los detectas, levántalos inmediatamente para que se puedan desarrollar soluciones.

Persigue "listo para cerrar" como el hito final. Este estado significa que la suscripción está satisfecha, el préstamo está aprobado y están listos para financiar. Esto típicamente ocurre 3-5 días antes del cierre. Gestionar exitosamente esta etapa de financiamiento está estrechamente vinculado al proceso de pre-aprobación hipotecaria del comprador establecido anteriormente.

Fase 5: Coordinación de Título y Garantía

Los problemas de título pueden surgir en cualquier momento y descarrilar todo si no se detectan temprano.

Sigue la línea de tiempo de búsqueda de título. La compañía de títulos está buscando problemas: gravámenes, reclamaciones, problemas de límites, restricciones de HOA. Esto toma tiempo. Mantente al tanto de su línea de tiempo para que los problemas surjan temprano, no tres días antes del cierre.

Resuelve problemas de título inmediatamente. Si aparecen gravámenes, organiza pagos. Si existen reclamaciones, resuélvelas. Si las inspecciones muestran problemas, encuentra soluciones. La clave es abordar problemas mientras tienes tiempo.

Revisa los documentos de HOA minuciosamente. ¿Hay evaluaciones especiales pendientes? ¿Restricciones que tu comprador debería conocer? ¿Disputas documentadas? ¿Problemas de conversión de condominios? Señala estos para tu comprador y asegúrate de que entiendan las implicaciones.

Verifica el seguro de título. El prestamista lo requiere, por lo que se ordena automáticamente, pero confirma que está ordenado y la prima está contabilizada en los costos de cierre.

Solicita cualquier documento adicional necesario. Documentos de condominios, presupuestos de HOA, certificaciones de inspección, declaraciones juradas para problemas menores de título: solicita estos temprano para que nada cause retrasos de último minuto.

Para dominar todos los aspectos de esta fase crítica de coordinación, revisa Coordinación de Título y Garantía, que proporciona procedimientos detallados para seguimiento de búsqueda de título y resolución de problemas.

Fase 6: Sistema de Gestión de Documentos

El éxito de la transacción depende de que los documentos fluyan a los lugares correctos en los momentos correctos.

Organiza el archivo digital. Crea una estructura de carpetas: contrato y adendas, dinero en garantía, informes de inspección, tasación, documentos del prestamista, documentos de título, materiales de HOA, documentos de cierre. Todo va en la carpeta correcta. Nada se pierde.

Rastrea divulgaciones. Las transacciones inmobiliarias involucran múltiples divulgaciones requeridas: pintura a base de plomo, condición de la propiedad, documentos de HOA y divulgaciones específicas del estado. Asegúrate de que todas las divulgaciones requeridas fueron entregadas al comprador y fueron firmadas.

Gestiona informes de inspección. Una vez recibido, el informe de inspección necesita revisión por el comprador, compartido con el vendedor si se solicitan reparaciones, y archivado en el expediente de la transacción.

Organiza documentación del prestamista. Recibos de pago, declaraciones de impuestos, estados de cuenta bancarios, verificación de empleo, recibos de pago: estos documentos necesitan organizarse y rastrearse para que nada se pierda.

Coordina firmas electrónicas de forma segura. Muchos documentos ahora se firman electrónicamente. Usa plataformas seguras (no email). Mantén un registro de qué se firmó y cuándo.

Crea una lista de verificación de documentos. Antes del cierre, verifica que tengas cada documento necesario: contrato firmado, recibo de dinero en garantía, informes de inspección, tasación, carta de aprobación de préstamo, compromiso de título, documentos de HOA, todas las divulgaciones requeridas, declaración de cierre final.

Lista de Verificación Pre-Cierre y Pasos Finales

A medida que te acercas al cierre, una lista de verificación integral asegura que nada se pase por alto.

Programa y realiza la inspección final. Esto sucede 1-2 días antes del cierre. El comprador hace una inspección final: ¿Las reparaciones acordadas realmente se completaron? ¿Ha aparecido algo nuevo? ¿Se están transfiriendo los servicios públicos? ¿Todo está listo para la mudanza?

Revisa la declaración de cierre juntos. Este documento muestra todos los detalles financieros: tasa de interés, monto del préstamo, pago mensual, todos los costos y créditos. Revísalo con tu comprador antes del día de cierre para que no haya sorpresas el día de la firma.

Prevé fraude por transferencia bancaria. El fraude de cierre es cada vez más común. Verifica las instrucciones de transferencia directamente llamando al número de teléfono principal de la compañía de títulos (no respondiendo a un email). Haz que tu comprador haga lo mismo. No confíes en instrucciones de transferencia que llegan por email.

Coordina la logística de cierre. Conoce dónde está ocurriendo el cierre, a qué hora, cuánto tiempo tomará. Asegúrate de que tu comprador conozca el estacionamiento, acceso al edificio y qué documentos traer.

Confirma el seguro de propietario de vivienda. El prestamista requiere prueba de seguro de propietario antes de financiar. Asegúrate de que el agente de seguros de tu comprador haya enviado la póliza final al prestamista.

Organiza transferencias de servicios públicos. Coordina con el vendedor sobre cuándo se transfieren los servicios públicos. Asegúrate de que tu comprador sepa que necesita contactar a los servicios públicos para configurar el servicio para el día de mudanza.

Prepara un resumen del día de cierre. Crea un documento de una página para tu comprador mostrando: ubicación y hora del cierre, qué traer, cronología esperada, qué esperar y tu número de contacto si surgen preguntas.

Asiste al cierre o está disponible. Pueden surgir problemas en documentos finales. Estás ahí para mantener las cosas en movimiento y resolver cualquier pregunta o preocupación de último minuto.

Aprende el flujo de trabajo pre-cierre completo leyendo Preparación del Día de Cierre, que cubre inspecciones finales, revisión de documentos y coordinación del día en profundidad.

Protocolos de Comunicación con Partes Interesadas

El éxito de la transacción depende de mantener a todos informados y moviéndose en la misma dirección.

Tu comprador: Actualizaciones semanales mínimo, incluso si nada ha cambiado. Notifícales de cada hito: "Contrato totalmente ejecutado", "Inspección programada", "Tasación ordenada", "Listo para cerrar". Cada hito es progreso y los mantiene confiados.

El vendedor y el agente de listado: Coordina reparaciones, aborda solicitudes, comunica cronología. Manténlo profesional y eficiente.

El prestamista: Llamadas de estado semanales. Rastrea envío de documentos. Gestiona condiciones. Esta relación a menudo determina si las operaciones cierran a tiempo.

Compañía de títulos: Asegúrate de que tengan todo lo que necesitan. Sigue su cronología. Aborda problemas inmediatamente cuando surjan.

Proveedores de servicios: Inspectores, tasadores, contratistas: asegúrate de que tengan acceso a la propiedad, las cronologías estén bloqueadas y los horarios no entren en conflicto.

Agente de seguros: Tu comprador necesita seguro de propietario ordenado temprano. Confirma que está en su lugar antes del cierre.

Desafíos Comunes de Transacciones y Soluciones

Ciertos problemas aparecen en casi toda carrera de coordinador de transacciones ocupado.

Retrasos de financiamiento: La suscripción toma más tiempo de lo esperado. Los documentos se pierden. Los ingresos fallan en verificarse. Las tasaciones salen bajas.

Solución: Envía todos los documentos temprano. No esperes a que el prestamista los solicite. Consigue los datos financieros del comprador el día uno para que la suscripción tenga todo desde el inicio. Construye tiempo de amortiguación en tu fecha de cierre.

Disputas de inspección: El comprador encuentra reparaciones costosas y quiere concesiones importantes. El vendedor se niega a negociar. Ningún lado cederá.

Solución: Ayuda a tu comprador a priorizar solicitudes y enfocarse en problemas estructurales y de seguridad. Posiciónate como mediador neutral. Explora soluciones creativas: el vendedor proporciona crédito, las reparaciones se dividen, el comprador acepta tal cual con un ajuste de precio.

Problemas de título: Aparecen gravámenes. Surgen preguntas de límites. Se señalan problemas de HOA. Aparecen problemas de inspección.

Solución: Pide a la compañía de títulos que señale cualquier problema inmediatamente a medida que se descubren, no como un paquete al final. Esto te da el máximo tiempo para resolverlos.

Fallas de coordinación: Las personas dejan de comunicarse. Los documentos se pierden. Los plazos se pierden. Nadie está hablando con nadie.

Solución: Te conviertes en el centro. Actualizaciones semanales a todas las partes. Documentación de todas las comunicaciones. Ítems de acción claros y partes responsables.

Pies fríos del comprador: El comprador cuestiona el precio, la propiedad o su propia preparación financiera.

Solución: Mantén contacto regular. Proporciona tranquilidad. Explica qué está pasando. Aborda preocupaciones directamente. A veces los compradores solo necesitan más comunicación.

Sorpresas de último minuto: La inspección final revela que las reparaciones no se hicieron. La declaración de cierre muestra costos inesperados. Ocurren intentos de fraude por transferencia. Algo aparece en la búsqueda de título final.

Solución: Construye tiempo de amortiguación. No programes el cierre para el día absoluto más tarde posible. Ten planes de contingencia listos para problemas comunes.

Entiende más sobre prevenir que las operaciones se caigan leyendo Prevención de Caída de Operaciones, que cubre las señales de advertencia y estrategias de intervención que salvan operaciones en momentos de crisis.

Construyendo Tu Sistema de Coordinación de Transacciones

La coordinación sistemática requiere herramientas, proceso y disciplina.

Consigue software de gestión de transacciones. Abundan las opciones: Paperless Pipeline, BriteCore, Follow Up Boss y otros. Estas plataformas rastrean plazos, envían recordatorios, coordinan flujo de información y reducen la posibilidad de que algo se pierda. Elige una que se integre con tu negocio. Elegir la plataforma correcta es parte de tu estrategia más amplia de selección de CRM inmobiliario.

Crea una lista de verificación estandarizada. La misma lista de verificación se aplica a cada operación. Mismos pasos, misma secuencia, mismos plazos. Esta consistencia previene ítems perdidos. Ejecutas el mismo proceso 50 veces al año: así es como nada se pierde.

Establece múltiples recordatorios de plazos. Para cada plazo crítico, establece alertas a 1 semana antes, 3 días antes y 1 día antes. Estos recordatorios previenen descuidos que parecen obvios hasta que suceden.

Documenta cada comunicación. Mantén registros de llamadas, emails y conversaciones. Esto te protege y elimina confusión sobre quién dijo qué.

Construye plantillas de comunicación. Actualizaciones semanales, presentaciones de nuevas partes, notificaciones de problemas, resúmenes del día de cierre: crea plantillas que puedas personalizar rápidamente. Esto ahorra tiempo y asegura consistencia.

Crea árboles de decisión para problemas comunes. Cuando ocurre una tasación baja, ¿cuáles son tus pasos? Cuando surgen problemas de inspección, ¿cuál es el proceso? Documenta tu enfoque de resolución de problemas para que sea consistente y probado.

Establece protocolos de escalamiento. Sabe cuándo involucrar a tu corredor. Sabe cuándo presionar a un prestamista. Sabe cuándo extender un plazo. Ten rutas de escalamiento claras.

Midiendo el Éxito de Coordinación

Rastrea estas métricas para entender qué tan bien está funcionando tu coordinación de transacciones:

Tasa de cierre a tiempo: ¿Qué porcentaje de transacciones cierran en su fecha programada? Apunta a 95%+ si estás usando coordinación fuerte.

Tasa de fracaso: ¿Qué porcentaje de contratos fallan en cerrar? La coordinación fuerte mantiene esto por debajo del 3-5%.

Días promedio para cerrar: ¿Estás superando el promedio del mercado? ¿Son tus cierres más rápidos o más lentos que los pares?

Solicitudes de extensión: ¿Con qué frecuencia los cierres necesitan extenderse? Las extensiones frecuentes señalan problemas de coordinación. Entender tus métricas y KPIs inmobiliarios proporciona puntos de referencia para el desempeño de transacciones.

Tiempo de resolución de problemas: Cuando surgen problemas, ¿qué tan rápido típicamente los resuelves?

Satisfacción del cliente: Post-cierre, ¿los compradores se sienten bien sobre su experiencia? ¿El proceso de coordinación se sintió fluido o caótico?

Las métricas fuertes en estas áreas muestran que tu coordinación está funcionando. Las métricas débiles muestran que necesitas mejores sistemas, mejores herramientas o más disciplina sobre el proceso.

Avanzando Hacia la Implementación

Los agentes inmobiliarios que consistentemente cierran operaciones no son más inteligentes o más afortunados que otros. Simplemente han construido sistemas que detectan problemas temprano y gestionan la complejidad metódicamente.

Para construir tu sistema de coordinación: Comienza entendiendo la línea de tiempo completa de la transacción. Aprende qué necesita suceder en qué secuencia. Entiende qué plazos son fijos y cuáles tienen flexibilidad.

Luego agrega herramientas. Consigue software de gestión de transacciones. Crea listas de verificación. Establece recordatorios. Establece plantillas de comunicación.

Después, define roles. ¿Está todo sobre ti personalmente? ¿Estás delegando a un coordinador de transacciones? ¿Tienes apoyo del corredor? Haz las expectativas claras. A medida que tu negocio crece, podrías necesitar considerar construir una estructura de equipo inmobiliario para manejar la coordinación sistemáticamente.

Finalmente, mide e itera. Rastrea tus métricas. Encuentra dónde tu proceso se descompone. Arréglalo. Ejecuta el mismo proceso en la siguiente operación y mide nuevamente.

Para contexto más profundo sobre las fases anteriores que configuran transacciones fluidas, explora Pipeline de Contrato a Cierre, que cubre el arco completo de la transacción desde la aceptación del contrato en adelante. También podrías beneficiarte de revisar Gestión de Contingencia de Inspección y Coordinación de Título y Garantía para dominar esas fases específicas en profundidad.

Más importante: recuerda que esta fase determina si realmente te pagan. La operación no se cierra sola. La comisión no se gana en la firma, se gana en el financiamiento. La coordinación sistemática de transacciones es lo que pone comisiones en tu cuenta y clientes felices en sus nuevas viviendas.

Preguntas Frecuentes

¿Qué es el proceso de coordinación de transacciones en bienes raíces? Es el sistema para gestionar una operación inmobiliaria desde un contrato completamente ejecutado hasta el cierre financiado. El coordinador rastrea plazos, impulsa a las partes a cumplir, dirige documentos y detecta problemas temprano a través de seis fases: inicio de contrato, inspección, tasación, financiamiento y suscripción, título y garantía, y pre-cierre.

¿Cuánto dura el proceso de coordinación de transacciones? La mayoría de las transacciones toman de 30 a 45 días desde un contrato completamente ejecutado hasta el cierre. La duración exacta depende del mercado y del tipo de préstamo: las operaciones en efectivo suelen cerrar más rápido y los préstamos respaldados por el gobierno a veces toman más tiempo.

¿Cuáles son las fases principales de la coordinación de transacciones? Hay seis fases superpuestas: aceptación del contrato hasta el día uno, contingencia de inspección, tasación, financiamiento y suscripción, título y garantía, y pre-cierre. Se ejecutan en paralelo en lugar de una tras otra, por eso el rastreo de plazos importa tanto.

¿Por qué se caen las operaciones inmobiliarias durante esta fase? Aproximadamente entre el 10 y el 15% de las operaciones colapsan entre el contrato y el cierre, con mayor frecuencia por problemas de financiamiento o suscripción, tasaciones bajas, disputas de inspección sin resolver o problemas de título que surgen tarde. La coordinación sistemática detecta estos problemas con suficiente anticipación para resolverlos.

¿Necesito un coordinador de transacciones o puede manejarlo el agente? Ambas opciones funcionan, pero el rol tiene que ser asumido por alguien disciplinado con el seguimiento. Los equipos con un coordinador de transacciones dedicado suelen ver tasas de cierre a tiempo del 95%+, mientras que los agentes que manejan la coordinación a medio tiempo tienden a enfrentar más extensiones y apuros de último momento.

Aprende Más

Fortalece tu experiencia en coordinación de transacciones con estos recursos relacionados:

- Preparación y Negociación de Ofertas - Domina la fase pre-transacción que configura coordinación fluida

- Retención y Compromiso del Comprador - Mantén a los compradores comprometidos a lo largo de la larga línea de tiempo de transacción

- Respuesta de Velocidad a Lead - Aplica principios de urgencia desde la respuesta de lead a los plazos de transacción

- Estrategia de Retención de Clientes - Convierte la coordinación fluida de transacciones en generación de referencias

Senior Operations & Growth Strategist

On this page

- Qué Significa Realmente la Coordinación de Transacciones

- Por Qué Existen los Coordinadores de Transacciones

- Entendiendo la Línea de Tiempo de la Transacción

- Fase 1: Aceptación del Contrato hasta el Día 1

- Fase 2: Coordinación de Contingencia de Inspección

- Fase 3: Gestión del Proceso de Tasación

- Fase 4: Coordinación de Financiamiento y Suscripción

- Fase 5: Coordinación de Título y Garantía

- Fase 6: Sistema de Gestión de Documentos

- Lista de Verificación Pre-Cierre y Pasos Finales

- Protocolos de Comunicación con Partes Interesadas

- Desafíos Comunes de Transacciones y Soluciones

- Construyendo Tu Sistema de Coordinación de Transacciones

- Midiendo el Éxito de Coordinación

- Avanzando Hacia la Implementación

- Preguntas Frecuentes

- Aprende Más