損益分岐点とは?すべての事業が知るべき重要な数値

Turn this article into takeaways for your work.

Each assistant summarizes the article only for you and suggests best practices for your work.

「来月には黒字になります!」とあるファウンダーが話してくれました。

「損益分岐点はいくらですか?」と私は尋ねました。

沈黙。それから:「まあ、収入が支出を上回ったときですね...」

18か月後、赤字が続く中でようやく計算してみると、現在の3倍の売上が必要だということが判明。その事業は2か月後に廃業しました。

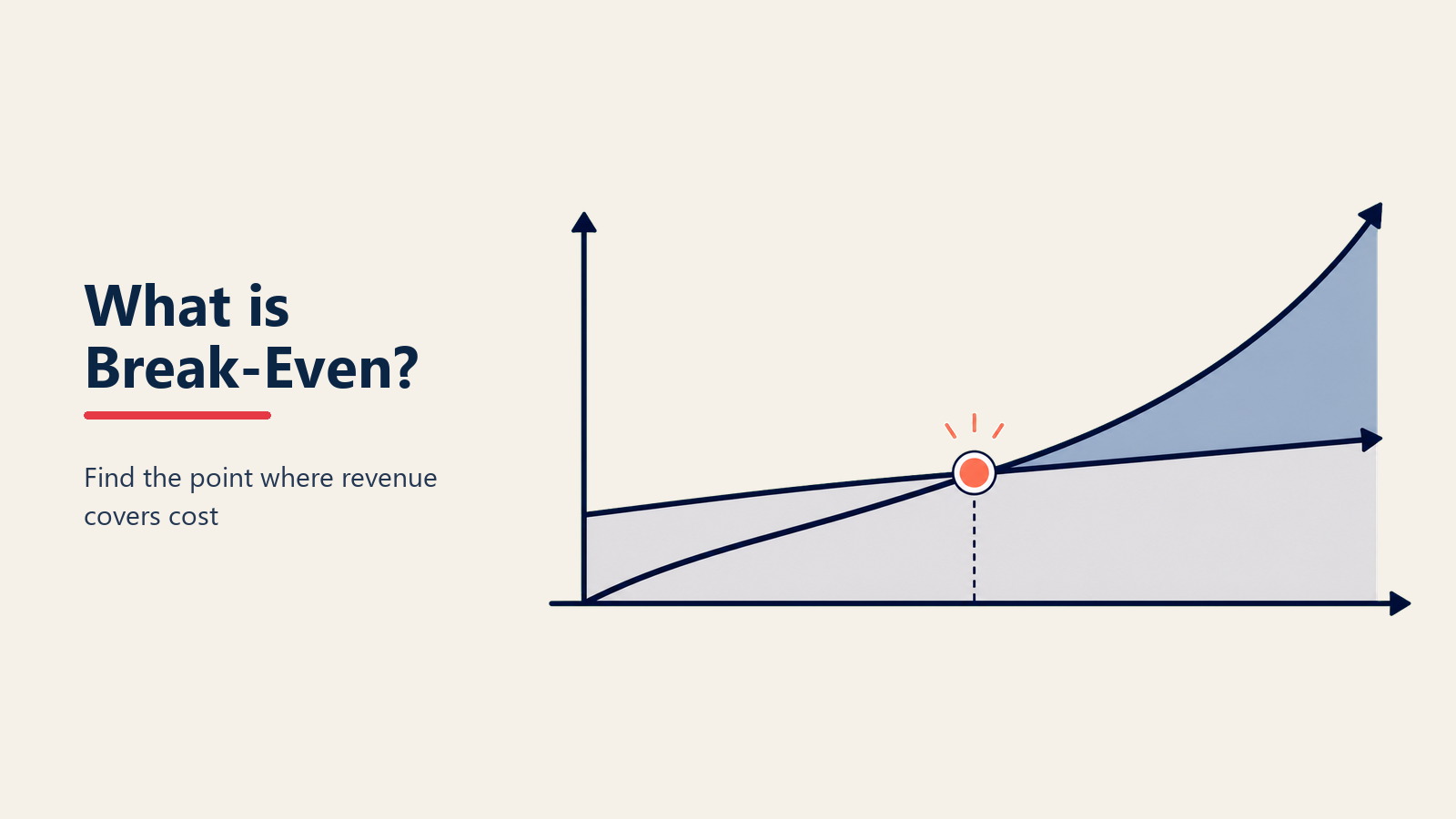

損益分岐点:収益性のGPS

損益分岐点 = 総収益と総コストが等しくなる点

事業が赤字から黒字に転換する正確な瞬間です。

- 損益分岐点以下:赤字

- 損益分岐点:利益ゼロ

- 損益分岐点以上:黒字

この数値を知らなければ、知ろうとする過程で手遅れになりかねません。

知っておくべき2つの損益分岐点計算式

1. 販売数量ベースの損益分岐点

何個販売すれば達成できるか?

損益分岐点(数量) = 固定費 ÷ (販売単価 - 変動費単価)

例:

- 固定費:月10,000ドル(家賃、給与)

- 販売単価:100ドル

- 変動費:40ドル(材料費、配送費)

- 限界利益:60ドル

損益分岐点 = 10,000ドル ÷ 60ドル = 月167個

2. 売上高ベースの損益分岐点

いくらの売上が必要か?

損益分岐点(売上高) = 固定費 ÷ 限界利益率

ここで:限界利益率 = (販売単価 - 変動費) ÷ 販売単価

例:

- 固定費:10,000ドル

- 限界利益率:60%

損益分岐点 = 10,000ドル ÷ 0.60 = 月16,667ドル

見落とされがちな複雑さ

損益分岐点は固定した数値ではなく、変動する目標値です。

スタートアップにおける損益分岐点の変遷

1か月目: 100個で損益分岐点(固定費が低い) 6か月目: 250個で損益分岐点(チームを採用) 12か月目: 400個で損益分岐点(オフィス・設備費が発生) 18か月目: 300個で損益分岐点(効率化による改善)

毎月追跡しないと、想定外の事態が起きます。

ビジネスモデル別の損益分岐点

SaaS企業

計算式: 固定費 ÷ (ARPU - 顧客サービスコスト)

典型的な数値:

- 固定費:月5万〜20万ドル

- ARPU:50〜500ドル

- 顧客サービスコスト:10〜50ドル

- 損益分岐点:200〜2,000顧客

重要なポイント: 長い回収期間により、キャッシュベースの損益分岐点が会計上の損益分岐点よりも遅れる

ECサイト

計算式: 固定費 ÷ (AOV × 粗利益率 - フルフィルメントコスト)

典型的な数値:

- 固定費:月2万〜10万ドル

- AOV:50〜200ドル

- 粗利益率:40〜60%

- 損益分岐点:月1,000〜5,000件

重要なポイント: 返品対応により損益分岐点が20〜30%高くなることがある

プロフェッショナルサービス

計算式: 固定費 ÷ (時間単価 - 直接費)× 稼働率

典型的な数値:

- 固定費:月3万〜15万ドル

- 時間単価:100〜300ドル

- 稼働率:60〜80%

- 損益分岐点:月300〜1,000請求時間

重要なポイント: 稼働率がすべての鍵を握る

飲食店

計算式: 固定費 ÷ (客単価 × 利益率 - 一人あたり人件費)

典型的な数値:

- 固定費:月4万〜15万ドル

- 客単価:2,500〜1万円

- 食材コスト率:30〜35%

- 損益分岐点:月2,000〜8,000人

重要なポイント: 人件費が売上の30%以上を占めることが多い

すべてを変える損益分岐点分析

シナリオプランニング

基本シナリオ: 現在の価格とコスト構造

- 損益分岐点:500個

価格を10%引き上げた場合:

- 新しい損益分岐点:420個(16%減少)

コストを10%削減した場合:

- 新しい損益分岐点:450個(10%減少)

両方実施した場合:

- 新しい損益分岐点:375個(25%減少)

学べること:小さな変化が大きく複合的に効果をもたらします。

複数製品の損益分岐点

実際のビジネスでは複数の商品を販売します。計算方法は次のとおりです。

加重平均法

- 各製品の限界利益を計算する

- 販売構成比で加重する

- 合計固定費に適用する

例:

- 製品A:売上の60%、利益40ドル

- 製品B:売上の30%、利益20ドル

- 製品C:売上の10%、利益100ドル

加重平均限界利益 = (0.6 × 40ドル)+ (0.3 × 20ドル)+ (0.1 × 100ドル)= 40ドル

固定費40,000ドル ÷ 40ドル = 合計1,000個

キャッシュベースと会計ベースの損益分岐点の罠

会計上の損益分岐点

収益 = すべての費用(減価償却費を含む) 例: 帳簿上は「黒字」

キャッシュベースの損益分岐点

現金収入 = 現金支出 例: しかし請求書が支払えない

両者の違い

- 顧客はNet 60(60日後払い)

- 仕入先にはNet 30(30日後払い)

- 結果:利益が出ているのに資金不足

必ず両方を計算してください。キャッシュこそが事業の血液です。

損益分岐点を変動させる要因

損益分岐点を下げる要因

- 価格の引き上げ(最も効果的)

- 変動費の削減(交渉力の活用)

- 固定費の削減(慎重に実施)

- 製品ミックスの改善(高利益率製品へのシフト)

- 数量割引の活用(ただしキャッシュフローに注意)

損益分岐点を上げる要因

- 競争激化(価格圧力)

- 事業拡大(固定費の増加)

- 品質向上(変動費の増加)

- 市場環境の変化(需要の変動)

- 規制対応コスト(コンプライアンス費用)

損益分岐点ダッシュボード

日次追跡

- 販売数量・売上高と損益分岐点の比較

- 現在のペース(ランレート)

- 今月中に損益分岐点に到達するまでの日数

週次分析

- 限界利益率のトレンド

- 固定費の微増確認

- 価格実現状況

- 製品ミックスの変化

月次戦略

- 損益分岐点の感度分析

- シナリオプランニング

- 投資判断

- 価格戦略の見直し

損益分岐点計算でよくある間違い

間違い1:隠れたコストを見落とす

計算上の損益分岐点:100個 実際のコストを考慮した場合:150個 よく見落とされるもの:返品処理費、チャージバック、廃棄ロス

間違い2:直線的に考える

コストが数量に比例して一定であると仮定する 実際:至るところで段階的な変化が起きる 例:「損益分岐点」の80%の水準で新たな倉庫が必要になる

間違い3:季節変動を無視する

年間平均の損益分岐点:月1,200個 12月の実態:2,000個が必要 1月の実態:400個しか売れない

間違い4:成長投資のパラドックス

損益分岐点を達成 → 成長に投資 → 損益分岐点が上がる → 繰り返し 結果:永遠に赤字が続く

損益分岐点の最適化戦略

20%ルール

現実的な生産能力の80%で損益分岐点を達成することを目指す

その理由:以下に対応する余裕が生まれる。

- 季節変動

- 市場変動

- 成長投資

- 業務上の問題

ポートフォリオアプローチ

- 集客商品:損益分岐点以下(戦略的意図あり)

- 主力製品:損益分岐点の2倍(安定収益)

- プレミアム製品:損益分岐点の5倍(利益源)

合計すると:健全な利益率を維持できます。

時間軸に基づく戦略

- 1〜6か月目:ユニットエコノミクスに集中

- 7〜12か月目:損益分岐点の達成を目指す

- 13〜18か月目:利益率を最適化する

- 19か月目以降:利益を上げながら拡大する

損益分岐点改善30日アクションプラン

第1週:現実を把握する

- すべての固定費を洗い出す

- 真の変動費を計算する

- 正確な価格設定を確認する

- 現在の損益分岐点を算出する

第2週:ギャップを分析する

- 現在の売上と損益分岐点を比較する

- 損益分岐点到達までの期間を計算する

- 最大のコスト要因を特定する

- 改善シナリオを試算する

第3週:変化を実施する

- 値上げをテストする

- 不要なコストを削減する

- 製品ミックスを改善する

- 仕入先と交渉する

第4週:システムを構築する

- 損益分岐点ダッシュボードを作成する

- 日次追跡を設定する

- レビューのリズムを確立する

- 次の改善策を計画する

損益分岐点が持つ戦略的な力

損益分岐点を把握することで、次のことが可能になります。

より良い意思決定:

- 採用すべきか?(損益分岐点への影響を確認)

- 新製品を投入すべきか?(新たな損益分岐点を計算)

- 新市場に参入すべきか?(市場ごとの損益分岐点を検討)

明確なコミュニケーション:

- 投資家向け:「損益分岐点達成にはXが必要です」

- チーム向け:「あとY個で黒字化です」

- 自分自身への確認:「これはうまくいっている・いっていない」

迅速な対応:

- 市場が変化したら:すぐに再計算する

- コストが増加したら:影響を即座に把握する

- 競合が動いたら:自社の柔軟性を理解する

損益分岐点の現実確認

次の問いに答えてください。

- 数量ベースの損益分岐点は?

- 売上高ベースの損益分岐点は?

- 現在どれだけ離れているか?

- そこに至る道筋は?

- 何がリスクになりうるか?

30秒以内にすべてに答えられなければ、状況を正確に把握できていません。

損益分岐点は単なる数値ではありません。事業の生死を分ける境界線です。夢と現実の間にある線。資金調達と利益創出の間にある線です。

この数値を知り、達成し、そして大きく超えていってください。

なぜなら、損益分岐点の達成はゴールではなく、スタートラインだからです。

収益性を高めたい方は、より深い分析のために限界利益をマスターするか、損益分岐点を早期に引き下げる価格戦略をご覧ください。

ビジネス用語コレクションの一部です。最終更新日:2026-07-21

Co-Founder, Rework.com

On this page

- 損益分岐点:収益性のGPS

- 知っておくべき2つの損益分岐点計算式

- 1. 販売数量ベースの損益分岐点

- 2. 売上高ベースの損益分岐点

- 見落とされがちな複雑さ

- スタートアップにおける損益分岐点の変遷

- ビジネスモデル別の損益分岐点

- SaaS企業

- ECサイト

- プロフェッショナルサービス

- 飲食店

- すべてを変える損益分岐点分析

- シナリオプランニング

- 複数製品の損益分岐点

- 加重平均法

- キャッシュベースと会計ベースの損益分岐点の罠

- 会計上の損益分岐点

- キャッシュベースの損益分岐点

- 両者の違い

- 損益分岐点を変動させる要因

- 損益分岐点を下げる要因

- 損益分岐点を上げる要因

- 損益分岐点ダッシュボード

- 日次追跡

- 週次分析

- 月次戦略

- 損益分岐点計算でよくある間違い

- 間違い1:隠れたコストを見落とす

- 間違い2:直線的に考える

- 間違い3:季節変動を無視する

- 間違い4:成長投資のパラドックス

- 損益分岐点の最適化戦略

- 20%ルール

- ポートフォリオアプローチ

- 時間軸に基づく戦略

- 損益分岐点改善30日アクションプラン

- 損益分岐点が持つ戦略的な力

- 損益分岐点の現実確認