Was ist der Break-even-Punkt? Die Schlüsselzahl, die jedes Unternehmen kennen muss

Turn this article into takeaways for your work.

Each assistant summarizes the article only for you and suggests best practices for your work.

Ein Gründer sagte mir einmal: „Nächsten Monat sind wir profitabel!"

„Was ist Ihr Break-even-Punkt?", fragte ich.

Stille. Dann: „Nun, wenn wir mehr einnehmen als wir ausgeben..."

Achtzehn Monate später, immer noch in den roten Zahlen, berechneten sie ihn endlich. Es stellte sich heraus, dass sie das Dreifache ihres aktuellen Umsatzes benötigten. Zwei Monate später war das Unternehmen insolvent.

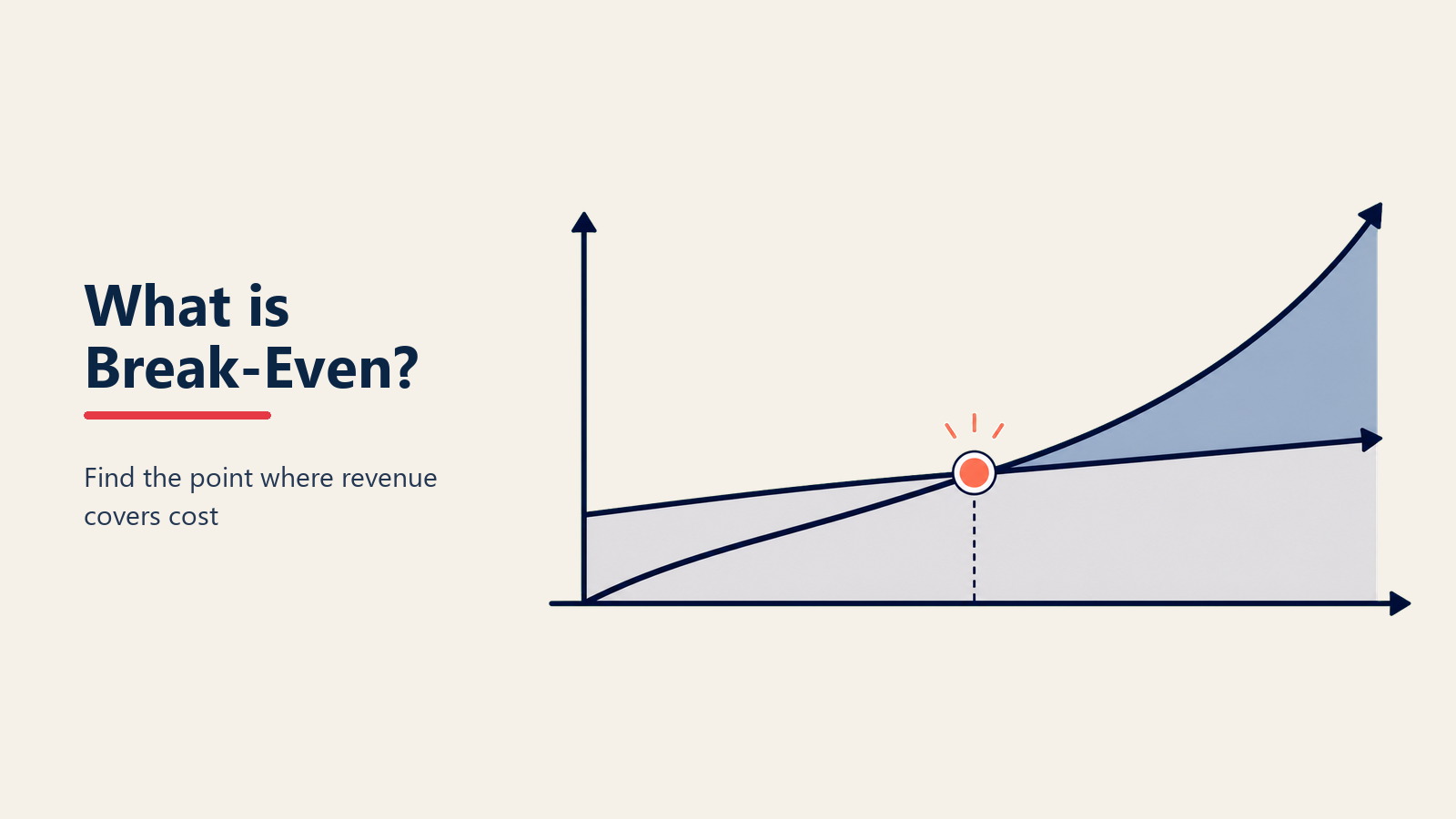

Break-even-Punkt: Ihr Rentabilitäts-Navigationssystem

Break-even-Punkt = Wo Gesamtumsatz die Gesamtkosten deckt

Das ist der exakte Moment, in dem Ihr Unternehmen aufhört, Geld zu verlieren, und beginnt, Gewinn zu erwirtschaften:

- Unterhalb des Break-even = Verluste

- Am Break-even = Kein Gewinn, kein Verlust

- Oberhalb des Break-even = Gewinn

Kennen Sie diese Zahl, oder Sie werden sie auf die schmerzhafte Tour lernen.

Die zwei Break-even-Formeln, die Sie brauchen

1. Break-even in Einheiten

Wie viele Einheiten müssen Sie verkaufen?

Break-even-Einheiten = Fixkosten / (Preis pro Einheit - Variable Kosten pro Einheit)

Beispiel:

- Fixkosten: 10.000 Dollar/Monat (Miete, Gehälter)

- Preis pro Einheit: 100 Dollar

- Variable Kosten: 40 Dollar (Material, Versand)

- Deckungsbeitrag: 60 Dollar

Break-even = 10.000 Dollar / 60 Dollar = 167 Einheiten/Monat

2. Break-even im Umsatz

Wie viel Umsatz benötigen Sie?

Break-even-Umsatz = Fixkosten / Deckungsbeitragsquote

Dabei gilt: Deckungsbeitragsquote = (Preis - Variable Kosten) / Preis

Beispiel:

- Fixkosten: 10.000 Dollar

- Deckungsbeitragsquote: 60 %

Break-even = 10.000 Dollar / 0,60 = 16.667 Dollar/Monat

Die versteckte Komplexität, die die meisten übersehen

Ihr Break-even-Punkt ist keine feste Zahl, sondern ein sich bewegendes Ziel:

Die Break-even-Entwicklung eines Startups

Monat 1: Break-even bei 100 Einheiten (niedrige Fixkosten) Monat 6: Break-even bei 250 Einheiten (Team eingestellt) Monat 12: Break-even bei 400 Einheiten (Büro und Ausrüstung) Monat 18: Break-even bei 300 Einheiten (Effizienzgewinne)

Monatlich verfolgen oder von der Realität überrascht werden.

Break-even nach Geschäftsmodell

SaaS-Unternehmen

Formel: Fixkosten / (ARPU - Servicekosten)

Typische Zahlen:

- Fixkosten: 50.000 bis 200.000 Dollar/Monat

- ARPU: 50 bis 500 Dollar

- Servicekosten: 10 bis 50 Dollar

- Break-even: 200 bis 2.000 Kunden

Wichtige Erkenntnis: Lange Amortisationszeiten bedeuten, dass der Cash-Break-even hinter dem buchhalterischen Break-even zurückbleibt

E-Commerce

Formel: Fixkosten / (AOV x Bruttomarge % - Fulfillment-Kosten)

Typische Zahlen:

- Fixkosten: 20.000 bis 100.000 Dollar/Monat

- AOV: 50 bis 200 Dollar

- Bruttomarge: 40 bis 60 %

- Break-even: 1.000 bis 5.000 Bestellungen/Monat

Wichtige Erkenntnis: Retouren können den Break-even um 20 bis 30 % erhöhen

Professional Services

Formel: Fixkosten / (Stundensatz - Direktkosten) x Auslastungsgrad

Typische Zahlen:

- Fixkosten: 30.000 bis 150.000 Dollar/Monat

- Stundensatz: 100 bis 300 Dollar

- Auslastung: 60 bis 80 %

- Break-even: 300 bis 1.000 abrechenbare Stunden/Monat

Wichtige Erkenntnis: Der Auslastungsgrad ist entscheidend

Gastronomie

Formel: Fixkosten / (Durchschnittsumsatz x Marge % - Personalkosten pro Gast)

Typische Zahlen:

- Fixkosten: 40.000 bis 150.000 Dollar/Monat

- Durchschnittsumsatz: 25 bis 100 Dollar

- Lebensmittelkosten: 30 bis 35 %

- Break-even: 2.000 bis 8.000 Gäste/Monat

Wichtige Erkenntnis: Personalkosten betragen oft über 30 % des Umsatzes

Die Break-even-Analyse, die alles verändert

Szenarioplanung

Basisszenario: Aktuelle Preise und Kosten

- Break-even: 500 Einheiten

Preiserhöhung um 10 %:

- Neuer Break-even: 420 Einheiten (16 % weniger!)

Kostensenkung um 10 %:

- Neuer Break-even: 450 Einheiten (10 % weniger)

Beides kombiniert:

- Neuer Break-even: 375 Einheiten (25 % weniger!)

Fazit: Kleine Veränderungen haben eine starke Hebelwirkung.

Multi-Produkt-Break-even

Echte Unternehmen verkaufen mehrere Produkte. So berechnen Sie es:

Gewichtete Durchschnittsmethode

- Deckungsbeitrag für jedes Produkt berechnen

- Nach Absatzmix gewichten

- Auf Gesamtfixkosten anwenden

Beispiel:

- Produkt A: 60 % des Absatzes, 40 Dollar Marge

- Produkt B: 30 % des Absatzes, 20 Dollar Marge

- Produkt C: 10 % des Absatzes, 100 Dollar Marge

Gewichtete Marge = (0,6 x 40 Dollar) + (0,3 x 20 Dollar) + (0,1 x 100 Dollar) = 40 Dollar

Fixkosten 40.000 Dollar / 40 Dollar = 1.000 Einheiten gesamt

Die Cash-Break-even- versus buchhalterischen Break-even-Falle

Buchhalterischer Break-even

Umsatz = Alle Aufwendungen (inklusive Abschreibungen) Beispiel: Sie sind „profitabel" auf dem Papier

Cash-Break-even

Zahlungseingänge = Zahlungsausgänge Beispiel: Aber Sie können Ihre Rechnungen nicht bezahlen

Der Unterschied

- Kunde zahlt mit Net 60

- Sie zahlen Lieferanten mit Net 30

- Ergebnis: Profitabel, aber zahlungsunfähig

Berechnen Sie immer beide. Cash ist entscheidend.

Dynamische Break-even-Faktoren

Faktoren, die den Break-even senken

- Preiserhöhungen (wirkungsvollstes Mittel)

- Senkung variabler Kosten (besser verhandeln)

- Senkung der Fixkosten (mit Bedacht kürzen)

- Mix-Verschiebung (mehr margenstarke Produkte verkaufen)

- Mengenrabatte (aber auf den Cashflow achten)

Faktoren, die den Break-even erhöhen

- Wettbewerb (Preisdruck)

- Expansion (höhere Fixkosten)

- Qualitätsverbesserungen (höhere variable Kosten)

- Marktveränderungen (Nachfrageverschiebungen)

- Regulatorische Kosten (Compliance)

Ihr Break-even-Dashboard

Täglich

- Einheiten/Umsatz vs. Break-even

- Aktuelle Run Rate

- Tage bis zum Break-even in diesem Monat

Wöchentlich

- Deckungsbeitragstrends

- Anstieg der Fixkosten

- Preisrealisierung

- Mix-Verschiebungen

Monatlich

- Break-even-Sensitivitätsanalyse

- Szenarioplanung

- Investitionsentscheidungen

- Preisstrategie

Häufige Break-even-Fehler

Fehler 1: Versteckte Kosten vergessen

Berechneter Break-even: 100 Einheiten Realität mit allen Kosten: 150 Einheiten Häufig übersehen: Retouren, Rücklastschriften, Schwund

Fehler 2: Lineares Denken

Annahme, dass Kosten mit dem Volumen konstant bleiben Realität: Sprungfixe Kosten überall Beispiel: Neues Lager bei 80 % des „Break-even" nötig

Fehler 3: Saisonalität ignorieren

Jährlicher Break-even: 1.200 Einheiten/Monat Dezember-Realität: 2.000 benötigt Januar-Realität: Nur 400 Stück verkauft

Fehler 4: Das Wachstumsinvestitions-Paradoxon

Break-even erreicht, dann in Wachstum investiert, dann steigt der Break-even, dann wieder von vorn Ergebnis: Dauerhaft unprofitabel

Break-even-Optimierungsstrategien

Die 80-Prozent-Regel

Ziel: Break-even bei 80 % der realistischen Kapazität erreichen Grund: Puffer für:

- Saisonalität

- Marktschwankungen

- Wachstumsinvestitionen

- Betriebliche Probleme

Der Portfolioansatz

- Verlustbringer: Unterhalb des Break-even (strategisch)

- Kernprodukte: Bei 2-fachem Break-even (stabil)

- Premium-Produkte: Bei 5-fachem Break-even (gewinnbringend)

Summe: Gesunde Margen

Die zeitbasierte Strategie

- Monat 1 bis 6: Fokus auf Stückkostenrechnung

- Monat 7 bis 12: Break-even anstreben

- Monat 13 bis 18: Margen optimieren

- Ab Monat 19: Profitabel skalieren

Ihr 30-Tage-Break-even-Aktionsplan

Woche 1: Realität berechnen

- ALLE Fixkosten auflisten

- ECHTE variable Kosten berechnen

- Genaue Preisgestaltung ermitteln

- Aktuellen Break-even bestimmen

Woche 2: Lücken analysieren

- Aktuellen Absatz mit Break-even vergleichen

- Zeit bis zum Break-even berechnen

- Größte Kostentreiber identifizieren

- Verbesserungsszenarien modellieren

Woche 3: Veränderungen umsetzen

- Preiserhöhungen testen

- Unnötige Kosten kürzen

- Produktmix verbessern

- Mit Lieferanten neu verhandeln

Woche 4: Systeme aufbauen

- Break-even-Dashboard erstellen

- Tägliches Tracking einrichten

- Überprüfungsrhythmus etablieren

- Nächste Verbesserungen planen

Die strategische Stärke des Break-even

Den Break-even zu kennen, ermöglicht:

Bessere Entscheidungen:

- Sollen wir einstellen? (Auswirkung auf den Break-even)

- Neues Produkt einführen? (Eigener Break-even)

- Neuen Markt erschließen? (Marktspezifischer Break-even)

Klare Kommunikation:

- Mit Investoren: „Wir brauchen X, um den Break-even zu erreichen"

- Mit dem Team: „Wir sind Y Einheiten von der Rentabilität entfernt"

- Mit sich selbst: „Das funktioniert (nicht)"

Schnellere Reaktionen:

- Marktveränderungen? Sofort neu berechnen

- Kostensteigerungen? Auswirkungen sofort kennen

- Wettbewerber? Den eigenen Spielraum verstehen

Ihr Break-even-Realitätscheck

Beantworten Sie diese Fragen:

- Wie lautet Ihr Break-even in Einheiten?

- Wie lautet Ihr Break-even im Umsatz?

- Wie weit sind Sie davon entfernt?

- Was ist Ihr Weg dorthin?

- Was könnte Sie scheitern lassen?

Wenn Sie alle fünf Fragen nicht innerhalb von 30 Sekunden beantworten können, steuern Sie blind.

Der Break-even ist nicht nur eine Zahl. Es ist die Grenze Ihres Unternehmens zwischen Überleben und Scheitern, zwischen Traum und Realität, zwischen Fremdfinanzierung und eigenem Gewinn.

Kennen Sie Ihre Zahl. Erreichen Sie Ihre Zahl. Und dann übertreffen Sie sie.

Denn die Gewinnschwelle zu erreichen ist kein Ziel, sondern der Startschuss.

Bereit, die Rentabilität zu verbessern? Vertiefen Sie sich in den Deckungsbeitrag für eine tiefgreifendere Analyse oder erkunden Sie die Preisstrategie, um Ihren Break-even schneller zu senken.

Teil der [Business Terms Collection]. Zuletzt aktualisiert: 2026-07-21

On this page

- Break-even-Punkt: Ihr Rentabilitäts-Navigationssystem

- Die zwei Break-even-Formeln, die Sie brauchen

- 1. Break-even in Einheiten

- 2. Break-even im Umsatz

- Die versteckte Komplexität, die die meisten übersehen

- Die Break-even-Entwicklung eines Startups

- Break-even nach Geschäftsmodell

- SaaS-Unternehmen

- E-Commerce

- Professional Services

- Gastronomie

- Die Break-even-Analyse, die alles verändert

- Szenarioplanung

- Multi-Produkt-Break-even

- Gewichtete Durchschnittsmethode

- Die Cash-Break-even- versus buchhalterischen Break-even-Falle

- Buchhalterischer Break-even

- Cash-Break-even

- Der Unterschied

- Dynamische Break-even-Faktoren

- Faktoren, die den Break-even senken

- Faktoren, die den Break-even erhöhen

- Ihr Break-even-Dashboard

- Täglich

- Wöchentlich

- Monatlich

- Häufige Break-even-Fehler

- Fehler 1: Versteckte Kosten vergessen

- Fehler 2: Lineares Denken

- Fehler 3: Saisonalität ignorieren

- Fehler 4: Das Wachstumsinvestitions-Paradoxon

- Break-even-Optimierungsstrategien

- Die 80-Prozent-Regel

- Der Portfolioansatz

- Die zeitbasierte Strategie

- Ihr 30-Tage-Break-even-Aktionsplan

- Die strategische Stärke des Break-even

- Ihr Break-even-Realitätscheck