キャッシュフローとは?黒字企業でも倒産する理由

Turn this article into takeaways for your work.

Each assistant summarizes the article only for you and suggests best practices for your work.

「でも、私たちは黒字なのに!」その創業者の困惑は本物でした。P&Lには50万ドルの利益が表示されていたのに、給与が払えなかったのです。3週間後、会社は倒産しました。

これは毎日どこかで起きています。なぜなら、残酷な真実があるからです。利益では請求書は払えません。払えるのはキャッシュだけです。

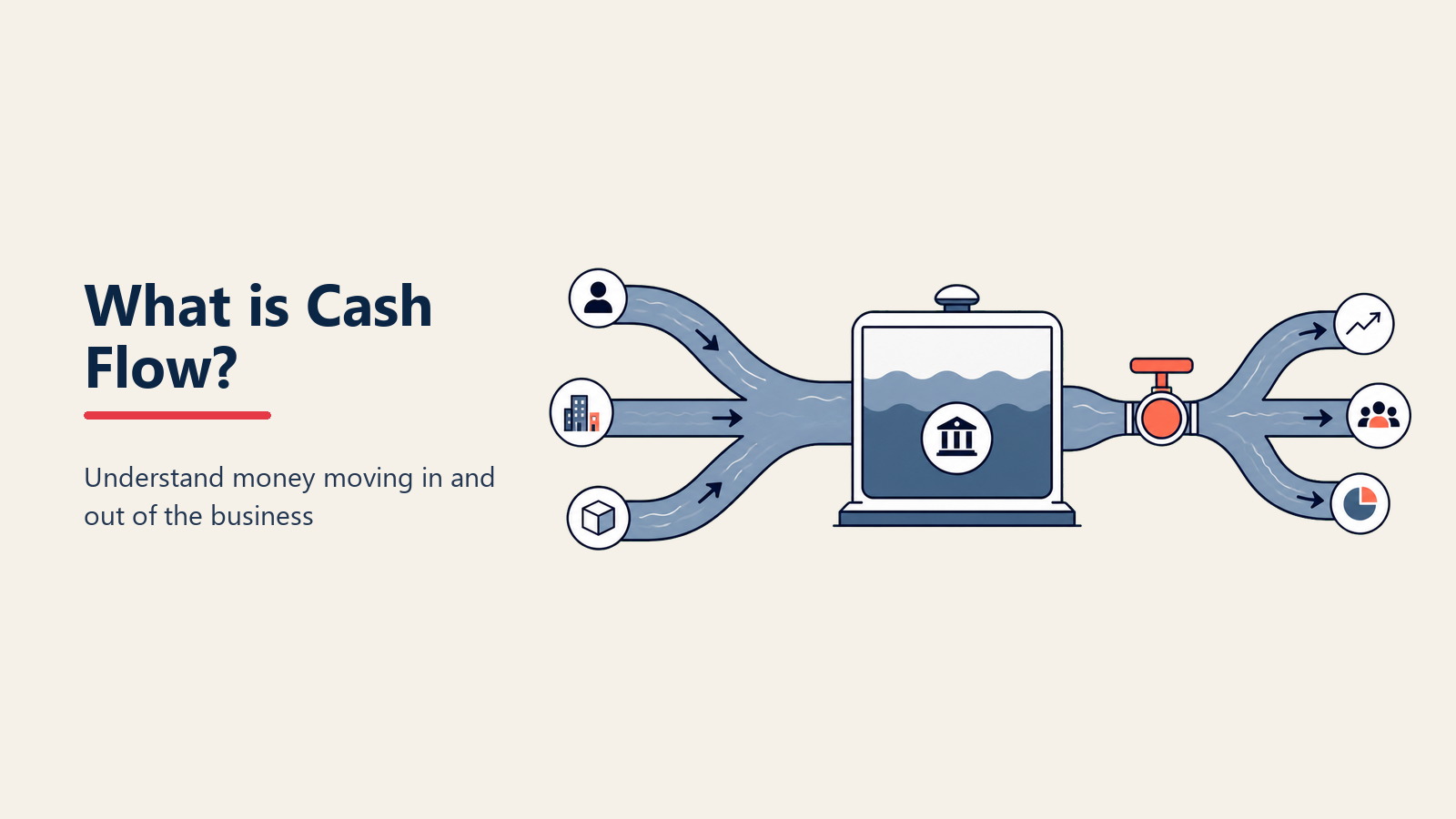

キャッシュフロー:本質

キャッシュフローとは、ビジネスの内外を移動するお金のことです。 売り上げたけれどまだ回収していない収益でもなく、支払い義務があるけれどまだ払っていない費用でもありません。実際のお金が、実際に動いている状態です。

呼吸のようなものです。

- キャッシュイン(流入) = 息を吸う(顧客からの入金、融資、投資)

- キャッシュアウト(流出) = 息を吐く(給与、家賃、仕入先への支払い、税金)

- プラスのキャッシュフロー = 正常に呼吸している状態

- マイナスのキャッシュフロー = 息を止めている状態(永久には続かない)

重要な点があります。黒字の会社でも何ヶ月もキャッシュフローがマイナスになることがあります。赤字の会社でもキャッシュフローがプラスになることがあります。このパラドックスが、競合他社よりも多くの企業を潰しています。

CEOが必ず追うべきキャッシュフロー3種類

1. 営業キャッシュフロー(CFO)

本業で生み出したお金です。これが会社の健康診断です。

健全なサイン:

- 支出より速く回収できている

- 売上とともに成長している

- 資金調達なしでもプラスになっている

警戒サイン:

- 「あの大口入金」をいつも待っている

- 給与支払いにクレジットカードを使っている

- 仕入先から未払い請求の督促が来ている

2. 投資キャッシュフロー(CFI)

資産の購入や売却にかかるお金です。

よくある傾向:

- 成長期の会社:マイナス(設備購入のため)

- 成熟した会社:均衡している

- 苦境に立つ会社:プラス(資産を売却している)

3. 財務キャッシュフロー(CFF)

融資や投資家からの資金、あるいはそれらへの返済です。

注目すべき点:

- 融資への依存度が高すぎる:リスクあり

- 流出ばかり:保守的すぎるかもしれない

- 不規則なパターン:計画性の欠如

キャッシュフロー計算書を読み解く

会計用語は忘れましょう。本当に重要なことはこれだけです。

期首残高: 銀行口座の残高 + 回収額: 顧客からの入金(売上ではなく) - 支払額: 仕入先、従業員、家主への支払い = 営業キャッシュフロー: 事業活動でキャッシュが増えたか減ったか? - 投資支出: 設備、買収 + 調達額: 融資、投資家からの資金 = 期末残高: 残ったもの

期末残高が期首残高を繰り返し下回っていたら、危険信号です。

実際の企業のキャッシュフローパターン

Amazonモデル(マイナスからプラスへ)

初期: 営業キャッシュフローはマイナス 戦略: 資金を調達し、まず高成長を目指し、利益は後回し 転換点: スケールが効率を生む 現在: 莫大なプラスのキャッシュフロー

うまくいく条件: ネットワーク効果が働く、勝者総取り市場 失敗する条件: 効率化への道筋がない(WeWorkの例)

Dellモデル(マイナスのキャッシュコンバージョン)

仕組み: 仕入先へ支払う前に顧客から回収する 具体例:

- 顧客が支払う:1日目

- Dellが仕入先に支払う:45日目

- 結果:44日間の無利子資金調達

あなたの机会: 支払い条件を交渉する

- 早く回収する:即日払いに2%割引を提供する

- 支払いを遅らせる:仕入先をNet 30からNet 45に変更する

SaaSモデル(予測可能なフロー)

パターン: 年間契約を前払いで受領 結果: 1月にキャッシュフローが急増する 課題: 残りの月をどう管理するか 解決策: 月払いオプション(キャッシュは少ないが安定する)

優良企業がキャッシュ不足に陥る理由

シナリオ1:成長の罠

- 大口クライアントを獲得(やった!)

- 先に人員や設備に投資が必要

- クライアントはNet 60で支払う

- 45日目には手元資金がなくなっている

シナリオ2:在庫の圧迫

- 売上が年率50%成長

- さらに在庫が必要

- 仕入先は即時払いを要求

- 在庫としてキャッシュが固定されている

シナリオ3:成功による災難

- ようやく黒字化した!

- 利益に対して税金を支払う義務がある

- しかし利益はキャッシュではない

- 税金の請求で倒産する

13週間キャッシュフロー予測

唯一本当に重要な予測です。テンプレートはこちら:

1〜13週の各列に記入:

- 期首残高

- 予想回収額(悲観的に見積もる)

- 支払い予定額(現実的に見積もる)

- 期末残高

- 最低必要キャッシュ(通常は2週間分の費用)

警戒サイン:

- 最低必要額を下回る週がある

- 右肩下がりの傾向

- 特定の一件の入金に依存しすぎている

毎週更新してください。毎月ではなく、毎週です。

キャッシュフロー改善の手法

即効策(今週中に)

- 即日請求する - 納品当日に請求書を発行する

- 未払い先に電話する - 直接電話すると回収率が70%向上する

- 重要でない支出を止める - すべてのサブスクリプション、すべての購入を見直す

- 分割払いを提案する - 大口請求書を安定した流入に変える

短期施策(来月中に)

- 支払い条件を再交渉する - 15日でも猶予が延びれば効果がある

- 売掛金ファクタリングを活用する - 100%を後で受け取るより今すぐ80%を得る

- 在庫管理を最適化する - 在庫が少なければキャッシュが増える

- 前払いインセンティブを用意する - 前払いに5%割引を提供する

戦略施策(四半期以上のスパンで)

- ビジネスモデルを見直す - 単発販売からサブスクリプションへ

- 顧客集中リスクを管理する - 一顧客に売上の20%以上を依存しない

- オペレーティングレバレッジを活用する - 固定費を変動費に変える

- 現金準備を積み上げる - 3〜6ヶ月分の費用を目標にする

ツールとテクノロジー

管理ツール

- QuickBooks Cash Flow Planner: 内蔵予測機能

- Float: キャッシュフロー予測専門ツール

- Pulse: 中小企業向けビジュアルキャッシュフロー

改善ツール

- Bill.com: 支払いタイミングの最適化

- Stripe / Square: 入金を早める

- Fundbox: 請求書ファイナンス

分析ツール

- キャッシュフロー比率: トレンドを追う

- シナリオプランニング: 仮定の分析

- 自動アラート: 残高低下の警告

キャッシュ管理の心理学

CEOがキャッシュフローを管理できない理由:

- 楽観バイアス - 「あの入金は絶対に来る」

- 成長への執着 - キャッシュより売上を優先する

- 利益への固執 - キャッシュフロー計算書よりP&Lを重視する

- プライドによる回避 - 入金を「催促」したくない

必要な意識改革:

- キャッシュは王様、それ以外はただのコメント

- キャッシュなしで急成長するより、キャッシュをもって緩やかに成長する方がよい

- プライドでは請求書は払えない

キャッシュフロー行動計画

読むのを止めて、動き始めましょう。

今日:

- 実際の銀行残高を確認する

- 受け取るべきお金をリストアップする

- 支払うべきお金をリストアップする

- 何週分のキャッシュが残っているか計算する

今週中:

- 13週間予測を作成する

- 未払い上位5件に連絡する

- キャッシュフローのボトルネックを特定する

- 日次キャッシュポジションのメール通知を設定する

今月中:

- 支払い条件を再交渉する

- 回収プロセスを整備する

- キャッシュフローダッシュボードを作成する

- 緊急資金を積み立てる

キャッシュフローは華やかではありません。革新的でもありません。TechCrunchに載れるものでもありません。しかし、「黒字なのに」と言っていた競合他社が消えていく中、あなたの会社を存続させてくれます。

キャッシュフローをマスターすれば、事業継続をマスターしたも同然です。それ以外はすべて、細部に過ぎません。

次のステップとして、運転資本を理解してキャッシュコンバージョンサイクルを最適化しましょう。成長モードにある方はバーンレートも参考にしてください。

[Business Terms Collection]の一部です。最終更新:2026-01-21

On this page

- キャッシュフロー:本質

- CEOが必ず追うべきキャッシュフロー3種類

- 1. 営業キャッシュフロー(CFO)

- 2. 投資キャッシュフロー(CFI)

- 3. 財務キャッシュフロー(CFF)

- キャッシュフロー計算書を読み解く

- 実際の企業のキャッシュフローパターン

- Amazonモデル(マイナスからプラスへ)

- Dellモデル(マイナスのキャッシュコンバージョン)

- SaaSモデル(予測可能なフロー)

- 優良企業がキャッシュ不足に陥る理由

- シナリオ1:成長の罠

- シナリオ2:在庫の圧迫

- シナリオ3:成功による災難

- 13週間キャッシュフロー予測

- キャッシュフロー改善の手法

- 即効策(今週中に)

- 短期施策(来月中に)

- 戦略施策(四半期以上のスパンで)

- ツールとテクノロジー

- 管理ツール

- 改善ツール

- 分析ツール

- キャッシュ管理の心理学

- キャッシュフロー行動計画