More in

セールステック最新ニュース

AI 活用チームの成長速度は 2.6 倍。Gartner 調査では「それでも顧客は担当者を求めている」

6月 6, 2026

Aircall が Piper AI を買収し、あらゆる商談コールを Pipeline に変える

6月 6, 2026

Salesforce がマーケターに AI エージェントを提供し Sales Pipeline の構築を自動化

6月 6, 2026

Revenue Intelligence がリスクを可視化し、Revenue Execution がそれに対処する

6月 5, 2026

Meta が WhatsApp にビジネス向け AI エージェントを導入、あらゆる企業の販売活動を自動化

6月 4, 2026

VC が AI セールススタートアップに 2 億ドル超を投資:GTM スタックが示すシグナル

6月 4, 2026

2026 年に AI SDR は投資に値するか?データが示すのはハイブリッドチームモデル

6月 3, 2026

2026 年の GTM エンジニアリング:3 つの営業職を代替する新しい採用ポジション

6月 3, 2026

ZoomInfo が AI セールスエージェントに検証済みデータを提供:シングルベンダー統合のトレードオフ

6月 3, 2026

Salesforce Summer '26 が 6 月 15 日にマルチエージェントオーケストレーションを公開。エージェント間でタスクが引き継がれる前に Sales Ops が行う監査

6月 2, 2026

HubSpotのCustomer Agentが9,000社で解決率70%を達成:Sales Opsのための新しいAI予算監査

Turn this article into takeaways for your work.

Each assistant summarizes the article only for you and suggests best practices for your work.

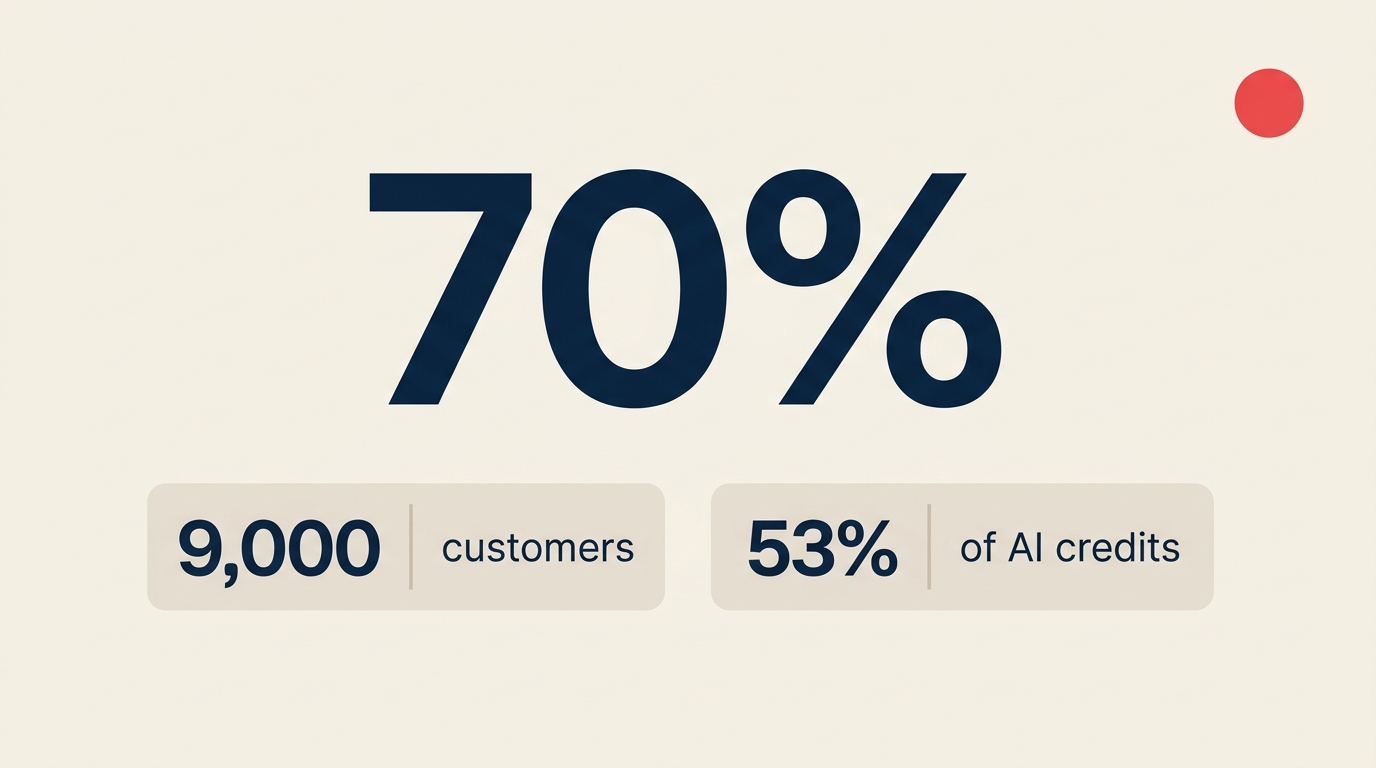

覚えておくべき数字は70です。

2026年第1四半期の業績発表(5月7日)において、HubSpotはCustomer Agentが9,000社の顧客にサービスを提供し、平均解決率70%を達成したことを開示しました。上位の企業は90%を超えています。CX Todayの業績発表レポートによると、解決率は前四半期比で5ポイント改善しました。CEO Yamini Ranganは、Customer AgentをAIがプラットフォーム全体で真の牽引力を発揮している最も明確な例として挙げました。

もう1つの数字も同様に重要です。Customer AgentはHubSpotのエージェントスイート全体のAIクレジットの53%を消費しています。Prospecting Agentは17%、Data Agentは16%です。この分布は、顧客対応AI業務においてどこに予算が実際に流れているかを示しています。

Sales Opsにとって、これは市場で初めてスケールでのAIカスタマーエージェントのベンチマークです。また、今後2四半期以内にCROから問われるであろう予算の問題でもあります。

70%という数字がスケールでのAIと顧客体験について示すこと

この開示以前は、AIカスタマーエージェントのベンダーベンチマークは、パイロットデータ(少数サンプル、好意的な顧客)か単一企業の事例研究(印象的だが代表性に欠ける)のどちらかでした。HubSpotの9,000社という数字は、大手CRMベンダーがポートフォリオ全体の解決率を公式に記録した初めてのケースです。

重要なポイント

- 70%:HubSpot Customer Agentの解決率(9,000社以上が対象、HubSpot 2026年第1四半期業績発表、2026年5月7日)

- 53%:Customer Agentが消費するHubSpot全AIクレジットの割合(Prospecting 17%、Data 16%と比較)

- 12か月:この規模と解決率に到達するまでの期間(HubSpotの製品タイムライン)

この70%がカバーする内容:人間への引き継ぎなしでAIエージェントが顧客の問題を完全に解決したチケットです。残りの30%はモデルが対処できなかったケースについてサポート担当者に転送されました。上位の企業(90%以上)には3つの共通の特徴があります。クリーンで最新のナレッジベースのコンテンツ、狭い問い合わせ範囲(返品、パスワードリセット、注文状況、プラン変更)、明確なエスカレーションパスです。

30%のギャップは失敗ではありません。人間のチームが対応する問い合わせの新しい最低ラインです。人間に到達するチケットは今や、より難しく、感情的に込み入っており、収益に関わるものが多くなっています。サポートの人員計画がチケットの複雑さが均等に分布することを前提としていたなら、そのモデルは時代遅れです。

クレジットの53%集中こそSales Opsが注目すべき本当の問題

解決率がヘッドラインを飾ります。しかしクレジット配分の数字こそSales Opsのダッシュボードに載るべきものです。

顧客向けAI支出の53%がポストセールスエージェントに流れ、見込み客向けには17%しか流れていない場合、AIの予算はバックエンド重視です。それが必ずしも間違いというわけではありません。顧客側の購買意欲のシグナルはクリーンです(顧客が自分の言葉で明示的なチケットを持っています)。見込み客のシグナルはノイズが多いです(行動から意図を推測しています)。クリーンなシグナルの解決率は常に高くなるので、クレジットがそこに最初に流れるのは合理的です。

しかし「合理的」は「意図的」と同じではありません。ほとんどのSales Opsチームはこの配分を選択していません。Customer Agentが先にリリースされ、速くスケールし、次の予算サイクルのクレジット購入を正当化する可視の数字(転送回避されたチケット、短縮された応答時間)を生み出したから生まれた配分です。

どのエージェントが先にリリースされるかによってAI予算配分が決まっているなら、管理されていないポートフォリオを運用しています。解決策は、リーダーシップの前に意図的な分割を提示することです。ポストセールス(CX)、受注確度中程度の顧客向け営業業務、見込み客向け(見込み獲得とデータエンリッチメント)にそれぞれどれだけのクレジットを流したいですか?そのうえでクレジットを適切に振り分けてください。

中規模の営業主導型企業向けの有用なデフォルト配分:35%ポストセールス、35%受注確度中程度の営業業務、20%見込み獲得、10%データ品質とエンリッチメント。GTMの方針によって調整してください。プロダクト主導型企業は見込み獲得を軽くしてCXを重くできます。純粋なアウトバウンド重視の企業は逆になります。

新しいベンチマークフレームワーク:Sales Opsの3つの数字による監査

HubSpotの数字を自社のAI監査の強制的な出発点として使ってください。3つの数字、3週間、1つの判断文書です。

これを3つの数字監査と呼びます。各数字は予算の判断にマッピングされます。

数字1:解決率。 過去90日間のAIカスタマーエージェント(またはAIチャットボット)の解決率を取得してください。50%未満なら、ボトルネックはモデルではなくナレッジベースにあります。モデルのアップグレードより先にコンテンツ監査を実施してください。50%〜70%の範囲なら、中程度の水準です。最も速い改善は、範囲の絞り込み(失敗している請求書関連の問い合わせからエージェントを外す)と購買意欲のシグナルの分類精度向上から生まれます。70%以上なら、次の投資先は解決率の改善ではなく範囲の拡大です。

数字2:ファネルステージ別のクレジット配分。 計算してください。AIクレジットの何パーセントがポストセールスエージェント、受注確度中程度の営業ツール、見込み獲得ツールに流れていますか?戦略的目標と比較してください。CEOが案件の増加を望んでいるのにクレジットの60%がサポートに流れているなら、AI投資は戦略とずれています。

数字3:人間への引き継ぎコスト。 現在、人間にエスカレーションされるチケットの完全なコストは、18か月前と比べてどうですか?複雑さが変化したのにチケット単価が横ばいなら、サポートモデルは利益率を失っています。第1層の採用を減らす(汎用担当者をAIに置き換える)か、エスカレーションのルーティングを汎用キューをスキップするようにする必要があります。

AIエージェントを見込み獲得、セールスエンゲージメント、CXにまたがって運用している90名規模のB2B SaaSチームは、3週間の軽い努力でこれら3つの数字を算出できるはずです。できないなら、AI展開は財務チームに対して不透明であり、次のサイクルで予算が削減されます。

HubSpotの数字を基準にする理由

一部の営業テクノロジーの購買担当者は(当然ながら)反論するでしょう。「Sierraはエンタープライズ向けCXで90%以上の解決率を出している。SalesforceのAgentforceも独自の数字を持っている。なぜHubSpotを基準にするのか?」

2つの理由があります。

第一に、スケールです。Sierraの高い解決率は、大きなサービス予算を持つ大企業での綿密にチューニングされた展開から生まれています。SalesforceのAgentforceの数字(公開されているものは)も同様のエンタープライズ向けチューニングの傾向を反映しています。HubSpotの9,000社での70%は、5人のスタートアップから中規模企業まで、ほとんどがセルフサービスでデフォルト設定の展開を平均しています。これは、自社の展開が初年度に生み出す結果に近いプロキシです。

第二に、比較の移植性です。スケールでの70%という数字は、「人間への引き継ぎなし」という操作上の定義が一貫しているため、ベンダー間で比較可能です。企業規模や業界で正規化せずに、同じ軸に自社の数字を並べることができます。これはベンダーベンチマークにおいて稀な特性です。

SierraとAgentforceのより高い数字の正しい解釈は「それらのベンダーが優れている」ではありません。「それらの数字はサービス予算があれば3年後に達成できる目標水準を示している」です。HubSpotの70%はサービス予算なしの初年度の最低水準を示しています。どちらのデータポイントも有用で、異なる計画の議論に使えます。

予測規律において、初年度の最低水準が重要です。それこそが確信を持って計画できるものだからです。

今週やること

70%という数字は、2週間以内に「自社の数字は?」と答えられなければ、経営会議でのリスクになります。3つのアクション:

金曜日までに解決率を取得してください。 できないなら、それ自体が発見です。それを可視化してください。数字がないこと自体が問題です。

クレジット配分をファネルステージにマッピングしてください。 財務パートナー1名とRevOpsアナリスト1名を90分間集めてください。クレジットの請求書を取得し、各行をファネルステージでタグ付けし、合計を出してください。配分が戦略と合っていない場合、そのギャップを文書化して次のリーダーシップレビューに持ち込んでください。

CROに30%の問題をブリーフィングしてください。 人間に到達する30%のチケットは今や難易度が高くなっています。サポートチームのスキルセットもそれに合わせるべきです。18か月前と同じペースで汎用の第1層担当者を採用し続けているなら、AIが吸収する層を過剰採用し、上位の判断が必要な層を過少採用しています。

案件管理を文化として根付かせることとRevOpsの成熟度モデルの各層はどちらも、成熟したステージにAIクレジットのガバナンスが含まれています。現状のドキュメントにそれが含まれていない場合、今四半期が追加するタイミングです。

2026年を優位に終える Sales Opsチームは、最も多くのAIエージェントを運用しているチームではありません。CFOに、公開されているベンチマークと並べた自社の数字を示すクレジット対ファネルステージのグラフを提示できるチームです。そのグラフが新しい予算の防衛です。

参考情報

よくある質問

解決率70%は良い数字ですか、それとも最低水準ですか?

数千社のセルフサービス展開にサービスを提供する汎用AIカスタマーエージェントにとって、70%が新しいスケールでの最低水準です。専任のサービスチームを持つ厳密にスコープされたエンタープライズ展開(Sierra、大規模なSalesforce Agentforceのロールアウト)では、85%〜95%が達成可能です。適切な比較は、どのスタンスを取っているかによります。エージェントがデフォルト設定で複数の事業部にまたがる複数のチケット種別を処理している場合は70%を基準にしてください。単一の事業部にキュレーションされたナレッジと厳密な範囲で対応している場合は85%以上を計画してください。

AIクレジット予算はSales Opsが管理すべきですか、それともFinanceですか?

Sales Opsはファネルステージ別の配分ロジックを担うべきです。Financeはドル合計と差異報告を担うべきです。この分割が重要なのは、クレジット配分は業務上の判断(ファネルに何が最も必要か?)であり、ドル合計は財務的な判断(いくら使えるか?)だからです。両方を混在させると、戦略に合わない予算か、資金がつかない戦略のどちらかになります。両機能を同じ月次レビューに参加させ、各レバーの明確なオーナーシップを割り当ててください。

これは見込み獲得へのAI投資をどう変えますか?

戦略によります。最大の制約が案件のカバレッジならば、クレジットの17%という見込み獲得配分はおそらく低すぎるので、再バランスすべきです。最大の制約が成約率(リードは十分にあるが案件が足りない)なら、バックエンド重視の配分が正しい可能性もあります。HubSpotの数字はあなたのスタックに対して規範的ではありません。配分を偶発的にではなく意図的にするための強制的な出発点です。

Co-Founder, Rework.com