¿Qué es el flujo de caja? Por qué empresas rentables siguen quebrando

Turn this article into takeaways for your work.

Each assistant summarizes the article only for you and suggests best practices for your work.

"¡Pero somos rentables!" La confusión del fundador era genuina. Su P&L mostraba $500K de beneficio y, aun así, no podía pagar la nómina. Tres semanas después, la empresa cerró.

Esto ocurre a diario. Porque la verdad más dura es esta: Las facturas no se pagan con beneficios. Solo con dinero en efectivo.

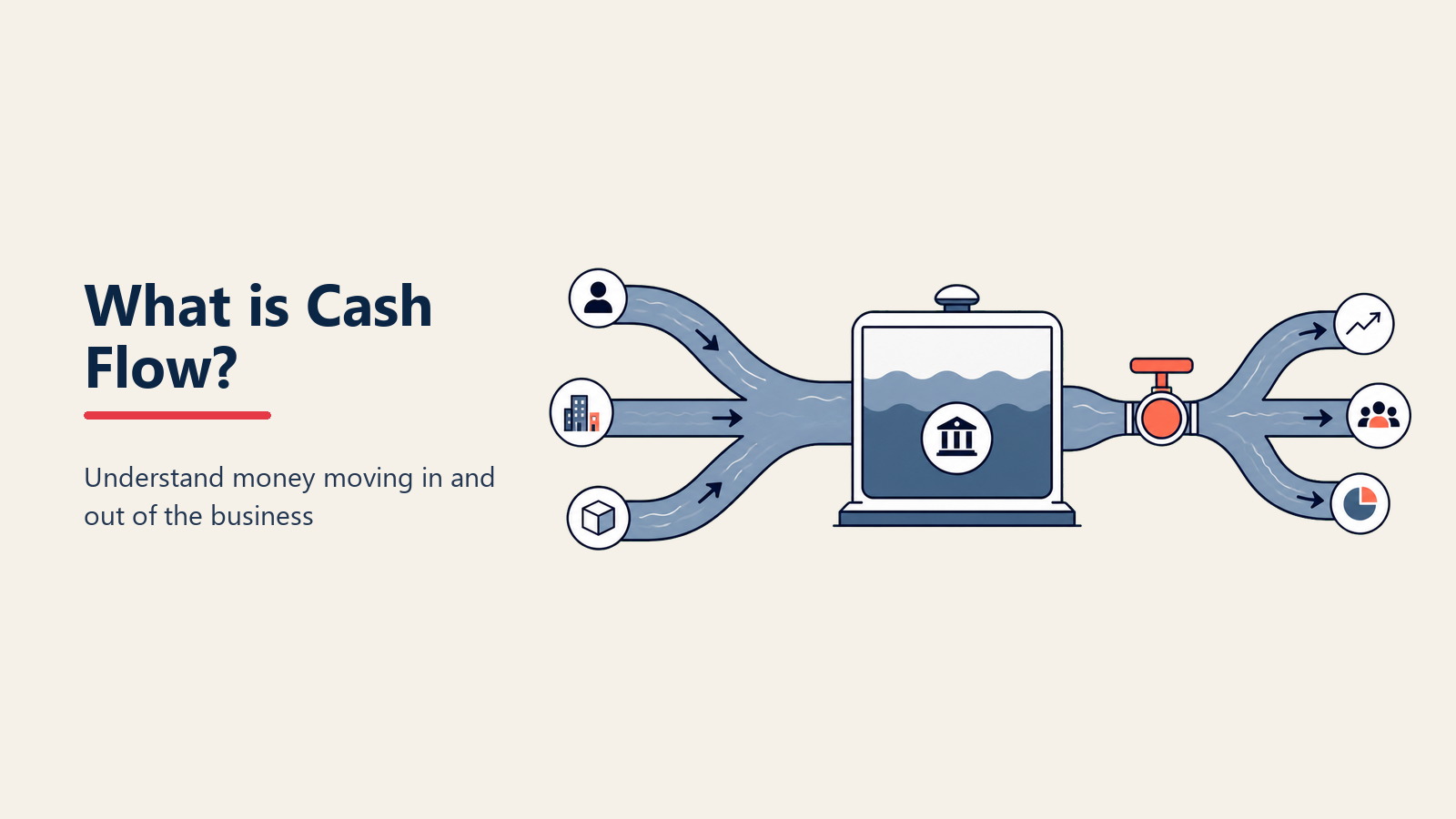

El flujo de caja: la historia real

El flujo de caja es, sencillamente, el dinero que entra y sale de su empresa. No los ingresos ganados pero aún no cobrados. No los gastos debidos pero aún no pagados. Dinero real, moviéndose de verdad.

Es como respirar:

- Entrada de efectivo = Inhalar (pagos de clientes, préstamos, inversiones)

- Salida de efectivo = Exhalar (salarios, alquiler, proveedores, impuestos)

- Flujo de caja positivo = Respirar con normalidad

- Flujo de caja negativo = Aguantar la respiración (no puede hacerse indefinidamente)

Lo sorprendente: una empresa rentable puede tener flujo de caja negativo durante meses. Una empresa no rentable puede tener flujo de caja positivo. Esta paradoja mata más compañías que la competencia.

Los tres tipos de flujo de caja que todo CEO debe controlar

1. Flujo de caja operativo (CFO)

Dinero generado por el negocio principal. Este es el indicador de salud real.

Señales saludables:

- Cobrar más rápido de lo que se gasta

- Crecer junto con los ingresos

- Positivo sin artificios financieros

Señales de alerta:

- Esperar siempre "ese gran pago"

- Usar tarjetas de crédito para la nómina

- Proveedores llamando por facturas vencidas

2. Flujo de caja de inversión (CFI)

Dinero gastado en activos o generado al venderlos.

Patrones habituales:

- Empresas en crecimiento: negativo (compra de equipos)

- Empresas maduras: equilibrado

- Empresas con dificultades: positivo (venta de activos)

3. Flujo de caja de financiación (CFF)

Dinero procedente de préstamos e inversores, o pagado a ellos.

Qué vigilar:

- Dependencia excesiva de financiación = riesgo elevado

- Todo flujo de salida = posible exceso de conservadurismo

- Patrones erráticos = planificación deficiente

El estado de flujo de caja descifrado

Olvide el lenguaje contable. Lo que realmente importa:

Efectivo inicial: Lo que hay en el banco + Dinero cobrado: De clientes (no ventas) - Dinero pagado: A proveedores, empleados, arrendadores = Flujo de caja operativo: ¿Las operaciones sumaron o drenaron efectivo? - Dinero invertido: Equipos, adquisiciones + Dinero captado: Préstamos, fondos de inversores = Efectivo final: Lo que queda

Si el efectivo final es sistemáticamente inferior al inicial, hay un problema grave.

Patrones reales de flujo de caja en grandes empresas

El modelo Amazon (de negativo a positivo)

Primeros años: Flujo de caja operativo negativo Estrategia: Captar capital, crecer rápido, preocuparse después por el beneficio Punto de inflexión: La escala genera eficiencia Hoy: Flujo de caja positivo masivo

Cuándo funciona: Efectos de red, mercados de suma cero Cuándo falla: Sin vía hacia la eficiencia (véase WeWork)

El modelo Dell (conversión negativa de caja)

La magia: Cobrar al cliente antes de pagar al proveedor Ejemplo:

- El cliente paga: día 1

- Dell paga al proveedor: día 45

- Resultado: 44 días de financiación gratuita

Su oportunidad: Negociar plazos de pago

- Cobrar antes: ofrecer 2% de descuento por pago inmediato

- Pagar más tarde: pasar a proveedores de Net 30 a Net 45

El modelo SaaS (flujo predecible)

Patrón: Contratos anuales pagados por adelantado Resultado: Picos de caja en enero Reto: Gestionar el resto del año Solución: Opciones de pago mensual (menos caja, pero más estable)

Por qué las buenas empresas se quedan sin efectivo

Escenario 1: La trampa del crecimiento

- Conseguir un cliente enorme (¡bien!)

- Necesidad de contratar y comprar equipos por adelantado

- El cliente paga Net 60

- La empresa está sin liquidez el día 45

Escenario 2: El apretón del inventario

- Ventas creciendo un 50% anual

- Necesidad de más inventario

- Los proveedores exigen el pago

- El efectivo queda bloqueado en productos

Escenario 3: El desastre del éxito

- ¡Por fin rentables!

- Impuestos sobre el beneficio

- Pero beneficio no equivale a efectivo

- La factura fiscal lleva a la quiebra

La proyección de flujo de caja a 13 semanas

La única proyección que importa. Aquí está la plantilla:

Columnas para las semanas 1-13 con:

- Efectivo inicial

- Cobros previstos (sea pesimista)

- Pagos obligatorios (sea realista)

- Efectivo final

- Efectivo mínimo necesario (habitualmente 2 semanas de gastos)

Señales de alarma:

- Cualquier semana por debajo del mínimo

- Tendencia decreciente

- Dependencia excesiva de un único pago

Actualice esta proyección semanalmente. No mensualmente. Semanalmente.

Tácticas de optimización del flujo de caja

Inmediatas (esta semana)

- Facturar de inmediato: entrega en el día = factura en el día

- Llamar a cuentas vencidas: las llamadas personales cobran un 70% más

- Pausar gastos no críticos: cada suscripción, cada compra

- Ofrecer planes de pago: convertir facturas grandes en flujo constante

A corto plazo (el próximo mes)

- Renegociar plazos: incluso 15 días más ayudan

- Factorizar cobros: obtener el 80% ahora en lugar del 100% después

- Gestión de inventario: menos existencias = más efectivo

- Incentivos de pago anticipado: 5% de descuento por pago por adelantado

Estratégicas (a partir del trimestre)

- Cambio de modelo de negocio: suscripción frente a pago único

- Concentración de clientes: ningún cliente por encima del 20%

- Apalancamiento operativo: costos fijos a variables

- Reservas de efectivo: objetivo de 3 a 6 meses de gastos

Herramientas y tecnología

Para el seguimiento

- QuickBooks Cash Flow Planner: proyecciones integradas

- Float: proyección dedicada de flujo de caja

- Pulse: flujo de caja visual para pequeñas empresas

Para la mejora

- Bill.com: optimizar el calendario de pagos

- Stripe/Square: procesamiento de pagos más rápido

- Fundbox: financiación de facturas

Para el análisis

- Ratios de flujo de caja: seguimiento de tendencias

- Planificación de escenarios: análisis de hipótesis

- Alertas automatizadas: avisos de saldo bajo

La psicología de la gestión de caja

Por qué los CEO fallan en el flujo de caja:

- Sesgo optimista: "Ese pago llegará seguro"

- Obsesión con el crecimiento: ingresos por encima de la caja

- Fijación en el beneficio: P&L por encima del estado de flujo de caja

- Protección del ego: no querer "perseguir" pagos

El cambio de mentalidad:

- La liquidez es el rey; todo lo demás es accesorio

- Mejor crecer despacio con caja que rápido sin ella

- El orgullo no paga facturas

Su plan de acción sobre el flujo de caja

Deje de leer. Empiece a actuar:

Hoy:

- Revise el saldo real en el banco

- Liste todo el dinero que le deben

- Liste todo el dinero que debe

- Calcule las semanas de efectivo disponibles

Esta semana:

- Construya la proyección a 13 semanas

- Llame a las 5 cuentas más atrasadas

- Identifique los cuellos de botella en el flujo de caja

- Configure el informe diario de posición de caja

Este mes:

- Renegocie los plazos de pago

- Implemente un proceso de cobro

- Cree un dashboard de flujo de caja

- Construya un fondo de emergencia

El flujo de caja no es atractivo. No es innovador. No le llevará a las portadas de TechCrunch. Pero mantendrá su empresa en pie cuando sus competidores "rentables" desaparezcan.

Domine el flujo de caja y dominará la supervivencia empresarial. Todo lo demás son detalles.

¿Siguientes pasos? Comprenda el Capital de Trabajo para optimizar su ciclo de conversión de caja, o profundice en la Tasa de Consumo de Efectivo si se encuentra en modo de crecimiento.

Parte de la [Colección de Términos de Negocio]. Última actualización: 2026-01-21

On this page

- El flujo de caja: la historia real

- Los tres tipos de flujo de caja que todo CEO debe controlar

- 1. Flujo de caja operativo (CFO)

- 2. Flujo de caja de inversión (CFI)

- 3. Flujo de caja de financiación (CFF)

- El estado de flujo de caja descifrado

- Patrones reales de flujo de caja en grandes empresas

- El modelo Amazon (de negativo a positivo)

- El modelo Dell (conversión negativa de caja)

- El modelo SaaS (flujo predecible)

- Por qué las buenas empresas se quedan sin efectivo

- Escenario 1: La trampa del crecimiento

- Escenario 2: El apretón del inventario

- Escenario 3: El desastre del éxito

- La proyección de flujo de caja a 13 semanas

- Tácticas de optimización del flujo de caja

- Inmediatas (esta semana)

- A corto plazo (el próximo mes)

- Estratégicas (a partir del trimestre)

- Herramientas y tecnología

- Para el seguimiento

- Para la mejora

- Para el análisis

- La psicología de la gestión de caja

- Su plan de acción sobre el flujo de caja