Was ist Cashflow? Warum profitable Unternehmen dennoch bankrottgehen

Turn this article into takeaways for your work.

Each assistant summarizes the article only for you and suggests best practices for your work.

"Aber wir sind profitabel!" Die Verwirrung des Gründers war echt. Seine P&L zeigte einen Gewinn von 500.000 US-Dollar, dennoch konnte er die Gehälter nicht auszahlen. Drei Wochen später war das Unternehmen insolvent.

Das passiert täglich. Denn hier ist die harte Wahrheit: Rechnungen bezahlt man nicht mit Gewinnen. Nur mit Geld.

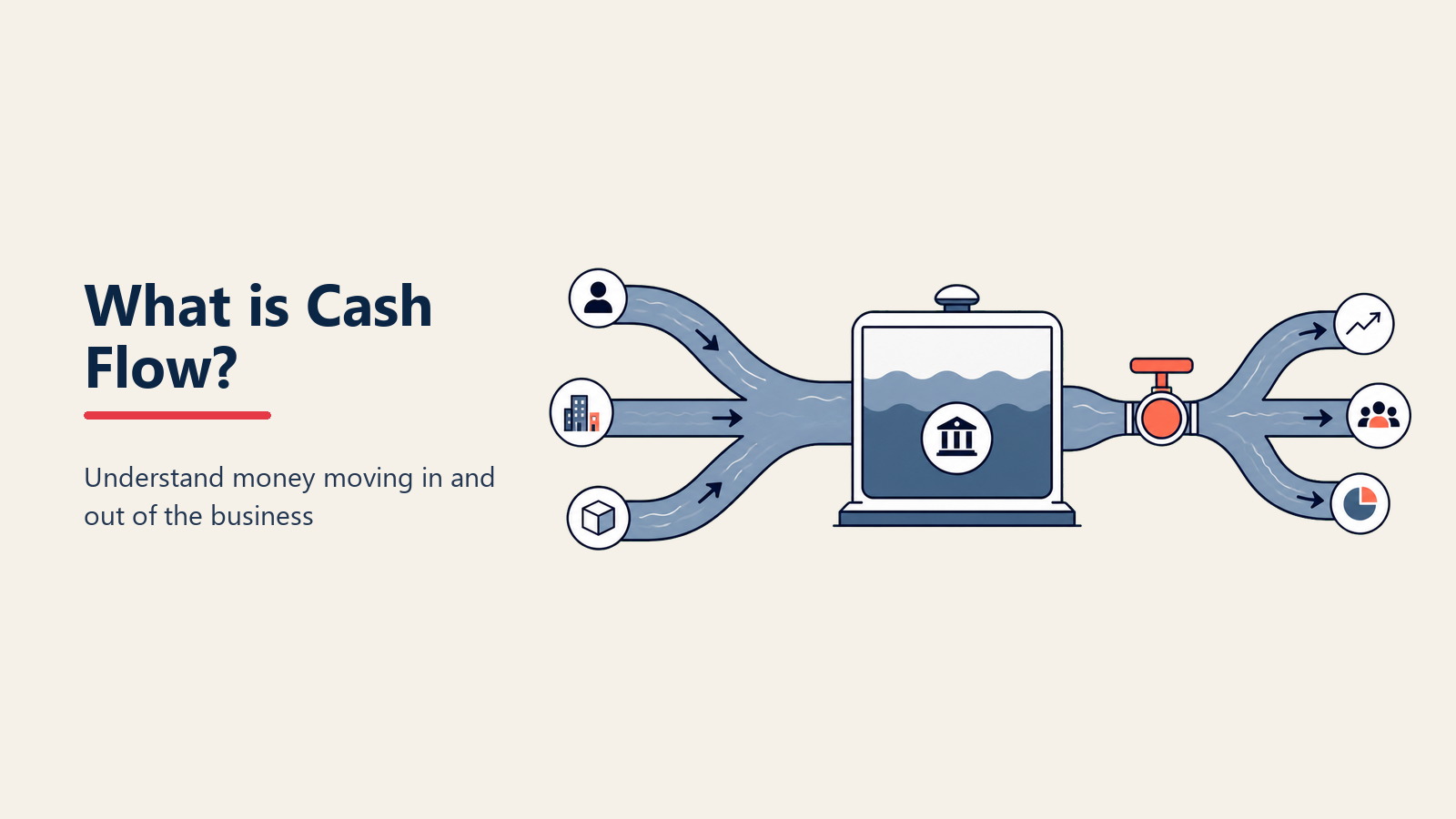

Cashflow: Das, was wirklich zählt

Cashflow ist schlicht Geld, das in Ihr Unternehmen hineinfließt und es verlässt. Nicht Umsatz, den Sie erwirtschaftet, aber noch nicht eingenommen haben. Nicht Ausgaben, die Sie schulden, aber noch nicht beglichen haben. Echtes Geld, das sich tatsächlich bewegt.

Es ist wie Atmen:

- Geldzufluss = Einatmen (Kundenzahlungen, Darlehen, Investitionen)

- Geldabfluss = Ausatmen (Gehälter, Miete, Lieferanten, Steuern)

- Positiver Cashflow = Normales Atmen

- Negativer Cashflow = Luft anhalten (das geht nicht ewig)

Die bittere Pointe: Ein profitables Unternehmen kann monatelang negativen Cashflow haben. Ein unprofitables Unternehmen kann positiven Cashflow aufweisen. Dieses Paradox vernichtet mehr Unternehmen als der Wettbewerb es je könnte.

Die drei Cashflow-Arten, die jeder CEO verfolgen muss

1. Operativer Cashflow (CFO)

Geld aus Ihrem Kerngeschäft. Das ist Ihr Gesundheitscheck.

Positive Zeichen:

- Schnellere Einnahmen als Ausgaben

- Wächst mit dem Umsatz

- Positiv ohne Finanzierungstricks

Warnsignale:

- Ständiges Warten auf "die große Zahlung"

- Kreditkarten für Gehaltszahlungen

- Lieferanten rufen wegen überfälliger Rechnungen an

2. Investitions-Cashflow (CFI)

Geld für den Kauf von Vermögenswerten oder Erlöse aus deren Verkauf.

Typische Muster:

- Wachsende Unternehmen: Negativ (Ausrüstung kaufen)

- Reife Unternehmen: Ausgeglichen

- Angeschlagene Unternehmen: Positiv (Vermögenswerte verkaufen)

3. Finanzierungs-Cashflow (CFF)

Geld aus Darlehen und Investoren oder an diese ausgezahlt.

Worauf zu achten ist:

- Zu stark auf Finanzierung angewiesen: riskant

- Nur Abflüsse: möglicherweise zu konservativ

- Unregelmäßige Muster: schlechte Planung

Die Cashflow-Rechnung entschlüsselt

Kein Buchhalter-Jargon. Was wirklich zählt:

Anfangsbestand: Was ist auf dem Konto + Eingegangenes Geld: Von Kunden (nicht vom Umsatz!) - Ausgezahltes Geld: An Lieferanten, Mitarbeiter, Vermieter = Operativer Cashflow: Hat das Tagesgeschäft Geld hinzugefügt oder entzogen? - Investiertes Geld: Ausrüstung, Akquisitionen + Aufgenommenes Geld: Darlehen, Investorenmittel = Endbestand: Was übrig bleibt

Liegt der Endbestand wiederholt unter dem Anfangsbestand, geraten Sie in Schwierigkeiten.

Reale Cashflow-Muster von Unternehmen

Das Amazon-Modell (von negativ zu positiv)

Frühe Jahre: Negativer operativer Cashflow Strategie: Kapital aufnehmen, schnell wachsen, Profitabilität später Wendepunkt: Skaleneffekte schaffen Effizienz Heute: Massiver positiver Cashflow

Wann es funktioniert: Netzwerkeffekte, "Winner-takes-all"-Märkte Wann es scheitert: Kein Weg zur Effizienz (siehe WeWork)

Das Dell-Modell (negativer Cash-Conversion-Cycle)

Die Magie: Kunden zahlen, bevor Lieferanten bezahlt werden Beispiel:

- Kundenzahlung: Tag 1

- Dell zahlt Lieferanten: Tag 45

- Ergebnis: 44 Tage kostenlose Finanzierung

Ihre Möglichkeit: Zahlungsbedingungen verhandeln

- Schneller einziehen: 2 % Rabatt für Sofortzahlung anbieten

- Langsamer zahlen: Lieferanten von Net 30 auf Net 45 verschieben

Das SaaS-Modell (vorhersehbarer Cashflow)

Muster: Jahresverträge im Voraus bezahlt Ergebnis: Cashflow-Spitzen im Januar Herausforderung: Den Rest des Jahres managen Lösung: Monatliche Zahlungsoptionen (weniger Geld, aber stetiger)

Warum guten Unternehmen das Geld ausgeht

Szenario 1: Die Wachstumsfalle

- Großen Kunden an Land gezogen (super!)

- Personal und Ausrüstung müssen vorab bezahlt werden

- Kunde zahlt Net 60

- Am Tag 45 ist die Kasse leer

Szenario 2: Der Lagerengpass

- Umsatz wächst jährlich um 50 %

- Mehr Lagerbestand nötig

- Lieferanten wollen sofort bezahlt werden

- Geld steckt in Produkten fest

Szenario 3: Das Erfolgsdesaster

- Endlich profitabel!

- Steuern auf Gewinn fällig

- Aber Gewinn ist nicht gleich Geld

- Steuerrechnung macht das Unternehmen insolvent

Ihr 13-Wochen-Cashflow-Forecast

Der einzige Forecast, der zählt. Hier ist die Vorlage:

Spalten für Wochen 1-13 mit:

- Anfangsbestand

- Erwartete Eingänge (pessimistisch kalkulieren)

- Fällige Zahlungen (realistisch kalkulieren)

- Endbestand

- Mindestliquidität (üblicherweise 2 Wochen Ausgaben)

Warnsignale:

- Jede Woche unter dem Minimum

- Rückläufiger Trend

- Zu stark von einer Zahlung abhängig

Aktualisieren Sie das wöchentlich. Nicht monatlich. Wöchentlich.

Cashflow-Optimierungsmaßnahmen

Sofortmaßnahmen (diese Woche)

- Sofort in Rechnung stellen - Gleicher Liefertag = gleicher Rechnungstag

- Überfällige Konten anrufen - Persönliche Anrufe erzielen 70 % mehr

- Nicht kritische Ausgaben stoppen - Jedes Abonnement, jeden Kauf

- Zahlungspläne anbieten - Große Rechnungen in stetigen Cashflow umwandeln

Kurzfristig (nächster Monat)

- Konditionen neu verhandeln - Auch 15 Tage mehr helfen

- Forderungen verkaufen - Jetzt 80 % statt später 100 %

- Lagerverwaltung - Weniger Bestand = mehr Geld

- Vorauszahlungsanreize - 5 % Rabatt für Sofortzahlung

Strategisch (Quartal und darüber hinaus)

- Geschäftsmodell ändern - Abonnement statt Einmalzahlung

- Kundenkonzentration - Kein Kunde über 20 %

- Betrieblicher Hebel - Fixkosten in variable Kosten umwandeln

- Liquiditätsreserven - Ziel: 3-6 Monatsausgaben

Tools und Technologie

Für die Verfolgung

- QuickBooks Cash Flow Planner: Integriertes Forecasting

- Float: Dediziertes Cashflow-Forecasting

- Pulse: Visueller Cashflow für kleine Unternehmen

Zur Verbesserung

- Bill.com: Timing der Verbindlichkeiten optimieren

- Stripe/Square: Schnellere Zahlungsabwicklung

- Fundbox: Rechnungsfinanzierung

Für die Analyse

- Cashflow-Kennzahlen: Trends verfolgen

- Szenarioplanung: Was-wäre-wenn-Analysen

- Automatische Benachrichtigungen: Warnungen bei niedrigem Kontostand

Die Psychologie des Liquiditätsmanagements

Warum CEOs beim Cashflow scheitern:

- Optimismusbias - "Diese Zahlung kommt bestimmt"

- Wachstumsobsession - Umsatz vor Liquidität

- Gewinnfixierung - P&L statt Cashflow-Rechnung

- Schutz des Egos - Keine Lust, Zahlungen "nachzujagen"

Der Mindset-Wechsel:

- Liquidität ist alles, der Rest ist Kommentar

- Besser langsam mit Geld wachsen als schnell ohne

- Stolz zahlt keine Rechnungen

Ihr Cashflow-Aktionsplan

Aufhören zu lesen. Anfangen zu handeln:

Heute:

- Aktuellen Kontostand prüfen

- Alle offenen Forderungen auflisten

- Alle Verbindlichkeiten auflisten

- Verbleibende Liquiditätswochen berechnen

Diese Woche:

- 13-Wochen-Forecast erstellen

- Die 5 größten überfälligen Konten anrufen

- Cashflow-Engpässe identifizieren

- Tägliche Liquiditätsmeldung per E-Mail einrichten

Diesen Monat:

- Zahlungsbedingungen neu verhandeln

- Mahnprozess implementieren

- Cashflow-Dashboard erstellen

- Notfallfonds aufbauen

Cashflow ist nicht glamourös. Er ist nicht innovativ. Er bringt Ihnen keinen Artikel in TechCrunch. Aber er hält Sie im Geschäft, wenn Ihre "profitablen" Mitbewerber verschwinden.

Beherrschen Sie den Cashflow, und Sie beherrschen das Überleben Ihres Unternehmens. Alles andere sind Details.

Nächste Schritte: Verstehen Sie Betriebskapital, um Ihren Cash-Conversion-Cycle zu optimieren, oder befassen Sie sich mit der Burn-Rate, wenn Sie im Wachstumsmodus sind.

Teil der [Business Terms Collection]. Zuletzt aktualisiert: 2026-01-21

On this page

- Cashflow: Das, was wirklich zählt

- Die drei Cashflow-Arten, die jeder CEO verfolgen muss

- 1. Operativer Cashflow (CFO)

- 2. Investitions-Cashflow (CFI)

- 3. Finanzierungs-Cashflow (CFF)

- Die Cashflow-Rechnung entschlüsselt

- Reale Cashflow-Muster von Unternehmen

- Das Amazon-Modell (von negativ zu positiv)

- Das Dell-Modell (negativer Cash-Conversion-Cycle)

- Das SaaS-Modell (vorhersehbarer Cashflow)

- Warum guten Unternehmen das Geld ausgeht

- Szenario 1: Die Wachstumsfalle

- Szenario 2: Der Lagerengpass

- Szenario 3: Das Erfolgsdesaster

- Ihr 13-Wochen-Cashflow-Forecast

- Cashflow-Optimierungsmaßnahmen

- Sofortmaßnahmen (diese Woche)

- Kurzfristig (nächster Monat)

- Strategisch (Quartal und darüber hinaus)

- Tools und Technologie

- Für die Verfolgung

- Zur Verbesserung

- Für die Analyse

- Die Psychologie des Liquiditätsmanagements

- Ihr Cashflow-Aktionsplan