Processo de Coordenação de Transações: Gerenciando Cada Detalhe do Contrato ao Fechamento

Turn this article into takeaways for your work.

Each assistant summarizes the article only for you and suggests best practices for your work.

A realidade sobre transações imobiliárias: o contrato é apenas o começo. Você tem 30 a 45 dias para coordenar 8-12 partes diferentes, rastrear 15-20 prazos críticos e gerenciar onda após onda de partes móveis. Entre 10-15% dos negócios desmoronam durante essa fase. Não porque o comprador de repente não pode pagar. Não porque a propriedade pega fogo. Mas porque algo (um prazo perdido, uma falha de comunicação, um documento perdido) criou fricção suficiente para que o negócio se desfizesse. Entender o ciclo completo de vendas imobiliárias ajuda você a ver onde a coordenação de transações se encaixa no quadro maior.

A diferença entre corretores que consistentemente fecham negócios e aqueles que constantemente combatem incêndios não é sorte. É coordenação de transações. É ter um sistema que garante que nada caia pelas fendas.

O Que Coordenação de Transações Realmente Significa

Coordenação de transações não é glamourosa. Não é sobre encontrar compradores ou vender listagens. É a espinha dorsal operacional que transforma contratos assinados em fechamentos reais.

No seu núcleo, coordenação de transações é gestão de projetos orientada por prazos. Você está executando trilhas paralelas simultaneamente: a trilha de financiamento do comprador, a trilha de obrigação do vendedor, a trilha de inspeção, a trilha de title, a trilha de avaliação. Cada uma tem seu próprio cronograma, seus próprios entregáveis e seus próprios pontos de falha. Perca um prazo e tudo atrás dele se desdobra em cascata.

A complexidade vem do fato de que você não está controlando todas essas partes. O credor se move em seu próprio ritmo. A empresa de title segue seu processo. O avaliador tem sua própria agenda. Seu trabalho é coordenar entre todos eles enquanto mantém clientes calmos e negócios no caminho.

Coordenadores bem-sucedidos entendem algo importante: você não está apenas gerenciando informação. Você está gerenciando risco. Cada prazo que passa, cada documento que precisa coordenar, cada conversa com um stakeholder está movendo o negócio para frente ou criando oportunidade para fracasso.

Por Que Coordenadores de Transações Existem

A maioria das equipes imobiliárias tem um: um coordenador de transações. Às vezes é uma pessoa dedicada. Às vezes é o próprio corretor. Mas o papel existe porque gestão de transações é complexa demais para a abordagem de meio período.

Um bom coordenador de transações é o quarterback da transação. Eles rastreiam prazos. Eles pressionam partes a entregar. Eles garantem que documentos fluam para os lugares certos. Eles pegam problemas antes que se tornem destruidores de negócios. Eles são orientados para detalhes, obcecados por follow-up e metódicos sobre processo.

O retorno sobre investimento é claro. Equipes com coordenadores de transações fortes veem taxas de fechamento no prazo de 95%+ e taxas significativamente menores de fracasso. Equipes sem eles? Constantemente lidando com extensões, combates a incêndios de última hora e negócios que colapsam na linha de chegada.

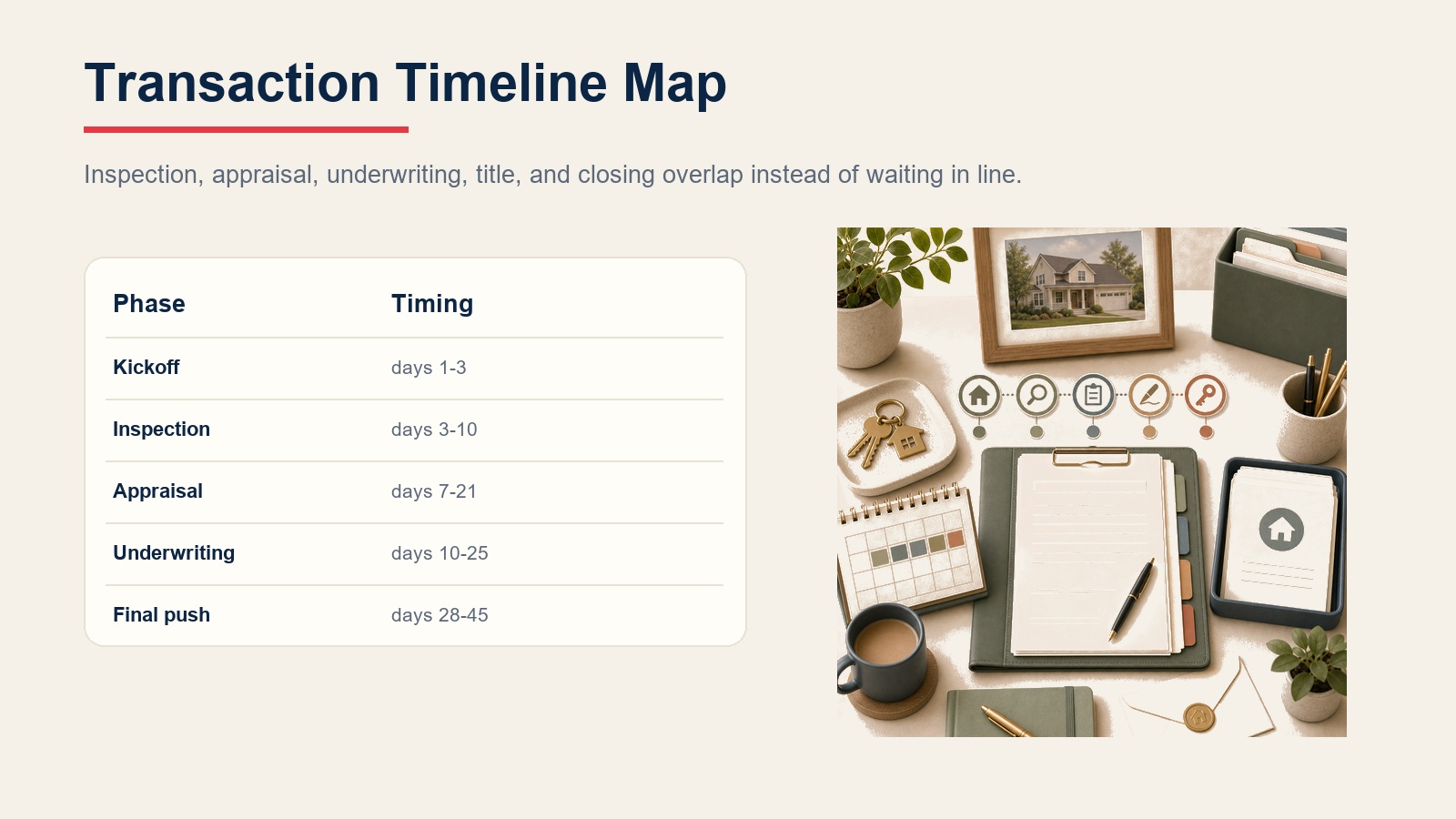

Entendendo o Cronograma de Transação

A maioria das transações dura 30-45 dias do contrato totalmente executado ao fechamento. O cronograma varia por mercado e por tipo de empréstimo, mas a estrutura é bastante universal.

Dias 1-3 (Fase de Kickoff): Tudo lança de uma vez. O contrato é distribuído para todas as partes (comprador, vendedor, ambos corretores, credor, empresa de title). Earnest money precisa ser depositado. Documentos iniciais precisam fluir. Inspeções precisam ser agendadas. Essa fase é caos controlado. O trabalho do coordenador é garantir que nada seja perdido nessas primeiras 72 horas.

Dias 3-10 (Período de Inspeção): O inspetor residencial está trabalhando. O relatório de inspeção chega e se torna o primeiro teste real. É aqui que muitos negócios encontram obstáculos. Pedidos de reparo são negociados. O comprador decide se vai seguir em frente ou se os problemas são deal-breakers. A maioria das contingências de inspeção expira por volta do dia 7-10, então decisões acontecem sob pressão de tempo.

Dias 7-21 (Janela de Avaliação): O avaliador está avaliando a propriedade. Esse processo geralmente leva 10-14 dias, embora possa se estender. Se a avaliação vier baixa, você tem um problema para resolver. O coordenador rastreia esse cronograma religiosamente porque avaliações baixas descobertas tarde não deixam tempo para negociar soluções.

Dias 10-25 (Fase de Underwriting): A equipe de underwriting do credor está revisando a situação financeira do comprador, puxando documentos, verificando renda, executando verificações de qualidade. Condições são emitidas. O comprador persegue documentos. Essa fase determina se financiamento realmente acontece. É também a fase onde fracasso de negócio relacionado a financiamento acontece mais.

Contínuo (Title e Legal): Trabalho de title acontece ao longo da transação. A busca leva tempo. Problemas surgem. Documentos de HOA são revisados. Liens aparecem e precisam de resolução. Surveys acontecem se necessário. O coordenador observa esse cronograma porque problemas de title surgindo tarde criam pressão de tempo.

Dias 28-30/45 (Empurrão Final): Vistoria final acontece. Declaração de fechamento é revisada. Logística de fechamento é coordenada. Esta é a reta final, mas também é onde problemas surgindo tarde podem criar pânico.

O insight-chave que coordenadores entendem: essas fases se sobrepõem significativamente. Você não pode esperar uma terminar antes de começar outra. Tudo se move em paralelo, e é aí que coordenação se torna crítica.

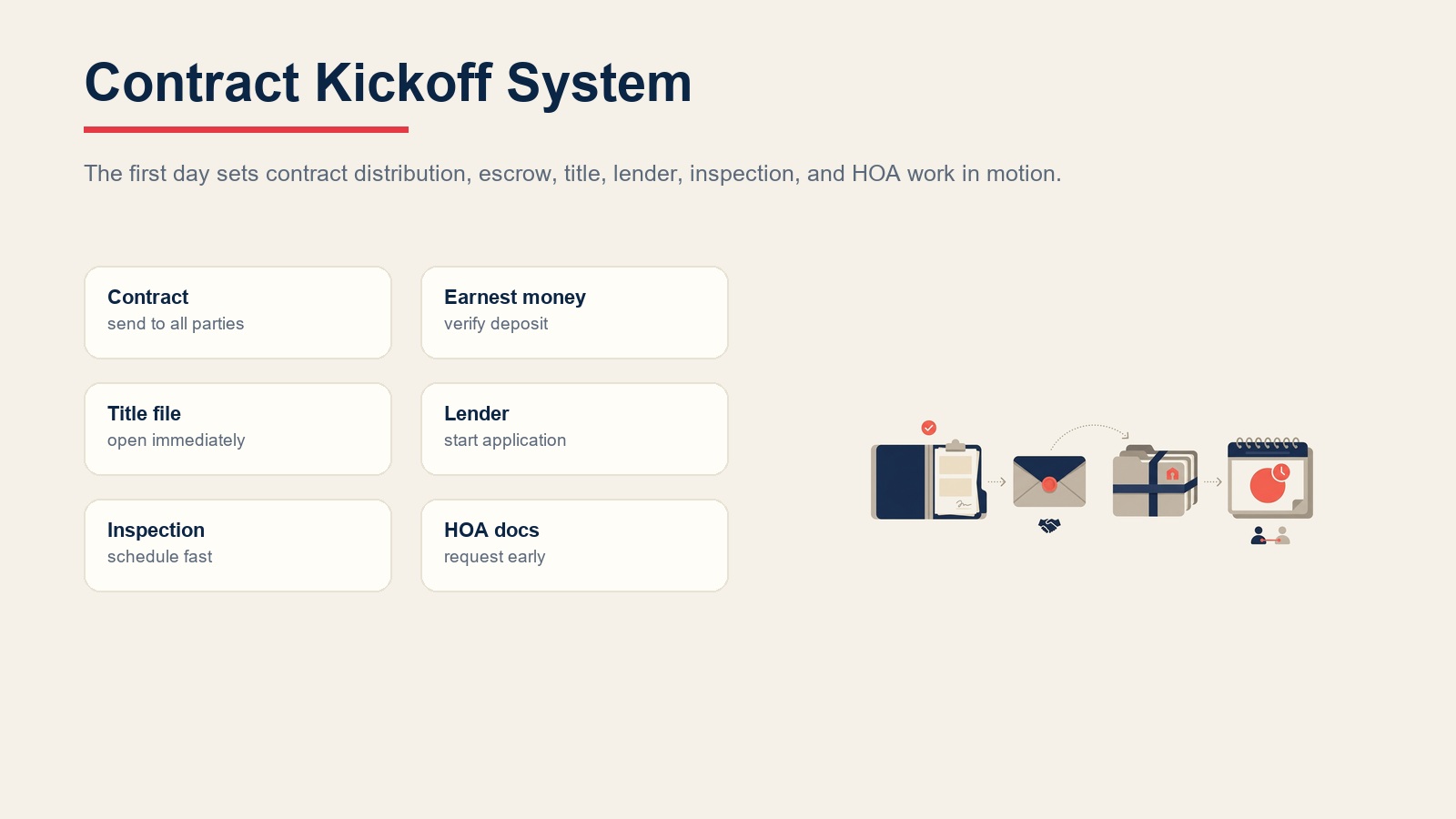

Fase 1: Aceitação de Contrato ao Dia 1

No momento em que esse contrato é totalmente executado, o relógio começa e sua lista de ações expande imediatamente.

Distribua o contrato imediatamente. Cada parte precisa de uma cópia assinada: comprador, vendedor, ambos corretores, credor, empresa de title. Não faça isso em lote. Não espere até o fim do dia. Faça agora. Cada hora de atraso cria atrasos em cascata downstream.

Verifique depósito de earnest money. A maioria dos contratos exige earnest money dentro de 1-3 dias. Conecte seu comprador com o escrow holder. Confirme o valor e detalhes de wire. Faça follow-up no próximo dia útil para verificar que o dinheiro realmente foi depositado. Nunca assuma que aconteceu.

Inicie trabalho de title. Dê à empresa de title tudo que eles precisam para abrir um arquivo imediatamente: nome do comprador, nome do vendedor, endereço da propriedade, preço de compra e suas informações de contato. Quanto mais tempo eles esperam para começar a buscar, mais tempo leva para surgir e resolver problemas de title.

Conecte o credor e o comprador. Forneça ao seu comprador as informações de contato do credor para que possam começar o pedido de empréstimo. O comprador precisa entender que isso é urgente. Cada dia esperando para começar o pedido é um dia perdido de underwriting.

Agende a inspeção residencial. Muitos contratos têm períodos de contingência de inspeção de 7-10 dias. Se o comprador espera até o dia 4 para contatar um inspetor, o inspetor pode não estar disponível até o dia 9. Ajude seu comprador a entender que agendamento de inspeção é urgente. Forneça recomendações para inspetores qualificados.

Solicite documentos de HOA. Se a propriedade está em um HOA, solicite os documentos do vendedor ou gestão de HOA agora mesmo. Esses tipicamente levam 3-5 dias úteis para reunir. Descoberta tardia de problemas de HOA cria complicações de última hora.

Envie ao comprador um checklist de transação. Dê a eles visibilidade do que está vindo, o que eles precisam fazer e quais prazos importam. Isso reduz ansiedade e previne surpresas. Entender os estágios da jornada do comprador ajuda você a adaptar comunicação às suas necessidades específicas em cada fase.

Fase 2: Coordenação de Contingência de Inspeção

A inspeção residencial é o primeiro teste importante. É aqui que negócios mais comumente encontram seu primeiro obstáculo real.

Ajude o comprador a escolher um inspetor qualificado. Nem todos os inspetores são iguais. Um inspetor minucioso documenta tudo claramente. Eles explicam o que encontram em linguagem simples. Eles entendem a diferença entre manutenção adiada e problemas reais.

Recomende comparecer à inspeção. Você idealmente deveria estar lá. O relatório de inspeção é tipicamente 20-30 páginas. A maioria dos compradores não entende o que tudo significa. Sua presença permite que você explique severidade, distinga problemas cosméticos de problemas funcionais e ajude a priorizar.

Revise o relatório de inspeção com o comprador. Não apenas envie o PDF e desapareça. Passe por descobertas importantes. Explique o que é realmente um problema versus desgaste normal. Essa conversa determina se o comprador entra em pânico e vai embora ou calmamente procede.

Prepare pedidos de reparo estrategicamente. Se a inspeção encontrou problemas, ajude seu comprador a priorizar. Foque em problemas estruturais, questões de segurança e falhas de sistemas. Coisas cosméticas tipicamente são negociadas fora. Muitos pedidos menores diluem sua alavancagem nos importantes.

Gerencie a negociação de reparo. O vendedor responde com acordo, acordo parcial ou recusa. A negociação de ida e volta pode levar vários dias. Você está tentando chegar a um acordo: o vendedor vai consertar, fornecer crédito ou o comprador aceitará as-is?

Atinja o prazo de contingência de inspeção. Esse prazo (geralmente dia 7-10 do contrato) é firme. Seu comprador deve decidir: eles estão seguindo em frente, solicitando mais concessões ou saindo? Perder esse prazo os prende.

Coordene re-inspeções se necessário. Se o vendedor concordou com reparos, agende uma re-inspeção antes do prazo de contingência expirar para confirmar que o trabalho foi realmente concluído satisfatoriamente.

Para orientação abrangente sobre essa fase crítica, veja Gestão de Contingência de Inspeção, que detalha seleção de inspeção, análise de relatório e táticas de negociação.

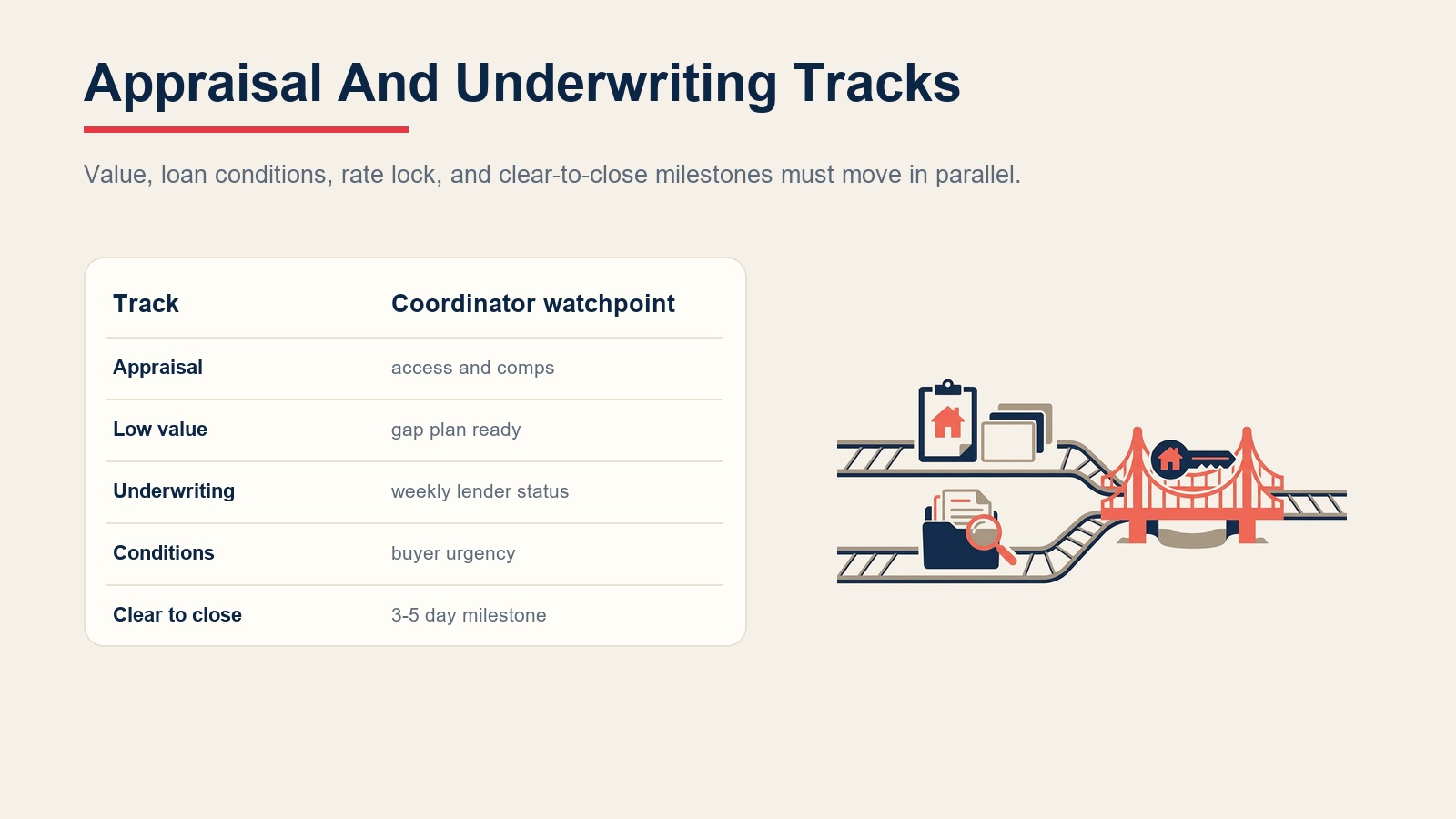

Fase 3: Gestão de Processo de Avaliação

A avaliação determina se o valor da propriedade suporta o valor do empréstimo. É também onde negócios podem atingir paredes inesperadas.

O credor pede a avaliação, não você. Mas você apoia o processo. Forneça ao avaliador acesso à propriedade. Ofereça informações de vendas comparáveis que apoiam o preço do contrato. Se o avaliador faz perguntas, responda rapidamente.

Monitore avaliações baixas. Se a avaliação vier abaixo do preço do contrato, você tem um problema real. O financiamento do comprador pode não funcionar. Eles podem se recusar a cobrir a diferença. O negócio pode colapsar.

Tenha planos de contingência prontos. O comprador pode cobrir a diferença de avaliação com dinheiro? O vendedor pode baixar no preço? Você pode contestar a avaliação com comparáveis melhores? O comprador poderia precisar encontrar um credor diferente?

Comunique os resultados da avaliação prontamente. Não segure más notícias esperando que se resolvam. Se houver um problema de avaliação, conte às partes imediatamente para que soluções possam ser desenvolvidas.

Remova a contingência de avaliação uma vez que esteja confiante de que o valor da propriedade suporta o empréstimo e o comprador está satisfeito.

Aprenda mais sobre gerenciar essa fase crítica revisando Gestão de Processo de Avaliação, que cobre tudo desde pedido de avaliação até resolver problemas de baixa avaliação.

Fase 4: Coordenação de Financiamento e Underwriting

Financiamento é a razão mais comum de negócios desmoronarem. Underwriting é onde credores descobrem problemas.

Mantenha contato consistente com o credor. Não espere por más notícias. Ligue semanalmente. Peça atualizações de status. Aprenda quais condições estão sendo emitidas que o comprador precisa abordar. Check-ins semanais pegam problemas cedo antes que se tornem bloqueadores.

Rastreie condições de underwriting religiosamente. Credores emitem condições: "forneça contracheques recentes," "verifique emprego," "explique aquele depósito," "atualize sua declaração de ativos." Cada condição deve ser cumprida. Seu trabalho é garantir que o comprador entenda urgência e entregue documentos rápido.

Monitore decisões de rate lock. Taxas de juros se movem diariamente. Seu comprador precisa entender sua situação de taxa e quando precisa fixar. Uma decisão atrasada de rate lock pode se tornar um problema de fechamento.

Fique atento a sinais vermelhos de underwriting: Mudanças de emprego (credores odeiam essas durante underwriting), quedas de score de crédito, depósitos grandes que não podem ser explicados, nova dívida que apareceu, ou renda que falha em verificar. Esses são destruidores de negócios. Se você os detecta, levante-os imediatamente para que soluções possam ser desenvolvidas.

Busque "clear to close" como o marco final. Esse status significa que underwriting está satisfeito, o empréstimo está aprovado e eles estão prontos para financiar. Isso tipicamente acontece 3-5 dias antes do fechamento. Gerenciar com sucesso esse estágio de financiamento está intimamente ligado ao processo de pré-aprovação de hipoteca do comprador configurado anteriormente.

Fase 5: Coordenação de Title e Escrow

Problemas de title podem surgir em qualquer ponto e descarrilar tudo se não forem pegos cedo.

Siga o cronograma de busca de title. A empresa de title está buscando problemas: liens, reivindicações, problemas de limites, restrições de HOA. Isso leva tempo. Fique por cima de seu cronograma para que problemas surjam cedo, não três dias antes do fechamento.

Resolva problemas de title imediatamente. Se liens aparecem, organize payoffs. Se reivindicações existem, resolva-as. Se surveys mostram problemas, encontre soluções. A chave é abordar problemas enquanto você tem tempo.

Revise documentos de HOA minuciosamente. Há avaliações especiais pendentes? Restrições que seu comprador deveria saber? Disputas documentadas? Problemas de conversão de condo? Sinalize isso para seu comprador e garanta que eles entendam implicações.

Verifique seguro de title. O credor o exige, então é pedido automaticamente, mas confirme que está pedido e o prêmio está contabilizado nos custos de fechamento.

Solicite quaisquer documentos adicionais necessários. Documentos de condo, orçamentos de HOA, certificações de survey, declarações juramentadas para problemas menores de title, solicite-os cedo para que nada cause atrasos de última hora.

Para dominar todos os aspectos dessa fase crítica de coordenação, revise Coordenação de Title & Escrow, que fornece procedimentos detalhados para rastreamento de busca de title e resolução de problemas.

Fase 6: Sistema de Gestão de Documentos

Sucesso de transação depende de documentos fluindo para os lugares certos nas horas certas.

Organize o arquivo digital. Crie uma estrutura de pastas: contrato e adendos, earnest money, relatórios de inspeção, avaliação, documentos do credor, documentos de title, materiais de HOA, documentos de fechamento. Tudo vai na pasta certa. Nada é perdido.

Rastreie divulgações. Transações imobiliárias envolvem múltiplas divulgações exigidas: pintura à base de chumbo, condição da propriedade, documentos de HOA e divulgações específicas do estado. Certifique-se de que todas as divulgações exigidas foram entregues ao comprador e que foram assinadas.

Gerencie relatórios de inspeção. Uma vez recebido, o relatório de inspeção precisa de revisão pelo comprador, compartilhado com o vendedor se solicitando reparos, e arquivado no arquivo de transação.

Organize documentação do credor. Contracheques, declarações de impostos, extratos bancários, verificação de emprego, contracheques, esses documentos precisam ser organizados e rastreados para que nada seja perdido.

Coordene e-assinaturas com segurança. Muitos documentos agora são assinados eletronicamente. Use plataformas seguras (não email). Mantenha um registro do que foi assinado e quando.

Crie um checklist de documentos. Antes do fechamento, verifique se você tem cada documento necessário: contrato assinado, recibo de earnest money, relatórios de inspeção, avaliação, carta de aprovação de empréstimo, compromisso de title, documentos de HOA, todas as divulgações exigidas, declaração de fechamento final.

Checklist Pré-Fechamento e Passos Finais

À medida que você se aproxima do fechamento, um checklist abrangente garante que nada seja esquecido.

Agende e conduza a vistoria final. Isso acontece 1-2 dias antes do fechamento. O comprador faz uma inspeção final: Reparos acordados foram realmente concluídos? Algo novo apareceu? Serviços públicos estão sendo transferidos? Tudo está pronto para mudança?

Revise a declaração de fechamento juntos. Este documento mostra todos os detalhes financeiros: taxa de juros, valor do empréstimo, pagamento mensal, todos os custos e créditos. Revise com seu comprador antes do dia de fechamento para que não haja surpresas no dia de assinatura.

Previna fraude de wire. Fraude de fechamento é cada vez mais comum. Verifique instruções de wire diretamente ligando para o número de telefone principal da empresa de title (não respondendo a um email). Peça ao seu comprador para fazer o mesmo. Não confie em instruções de wire que chegam por email.

Coordene logística de fechamento. Saiba onde o fechamento está acontecendo, que horas, quanto tempo vai demorar. Certifique-se de que seu comprador sabe estacionamento, acesso ao edifício e quais documentos trazer.

Confirme seguro residencial. O credor exige prova de seguro residencial antes de financiar. Certifique-se de que o agente de seguros do seu comprador enviou a apólice final ao credor.

Organize transferências de serviços públicos. Coordene com o vendedor sobre quando serviços públicos transferem. Certifique-se de que seu comprador sabe que precisa contatar serviços públicos para configurar serviço para o dia da mudança.

Prepare um resumo do dia de fechamento. Crie um documento de uma página para seu comprador mostrando: local e horário de fechamento, o que trazer, cronograma esperado, o que esperar e seu número de contato se surgirem perguntas.

Compareça ao fechamento ou esteja disponível. Problemas podem surgir em documentos finais. Você está lá para manter as coisas se movendo e resolver quaisquer perguntas ou preocupações de última hora.

Aprenda o fluxo de trabalho completo pré-fechamento lendo Preparação para Dia de Fechamento, que cobre vistorias finais, revisão de documentos e coordenação do dia em profundidade.

Protocolos de Comunicação com Stakeholders

Sucesso de transação depende de manter todos informados e se movendo na mesma direção.

Seu comprador: Atualizações semanais no mínimo, mesmo se nada mudou. Notifique-os de cada marco: "Contrato totalmente executado," "Inspeção agendada," "Avaliação pedida," "Clear to close." Cada marco é progresso e os mantém confiantes.

O vendedor e corretor de listagem: Coordene reparos, aborde pedidos, comunique cronograma. Mantenha profissional e eficiente.

O credor: Ligações de status semanais. Rastreie envio de documentos. Gerencie condições. Esse relacionamento frequentemente determina se negócios fecham no prazo.

Empresa de title: Garanta que eles têm tudo que precisam. Siga seu cronograma. Aborde problemas imediatamente quando surgirem.

Prestadores de serviço: Inspetores, avaliadores, empreiteiros, certifique-se de que eles têm acesso à propriedade, cronogramas estão fixados e agendas não conflitam.

Agente de seguros: Seu comprador precisa de seguro residencial pedido cedo. Confirme que está no lugar antes do fechamento.

Desafios Comuns de Transação e Soluções

Certos problemas aparecem na carreira de quase todo coordenador de transações ocupado.

Atrasos de financiamento: Underwriting leva mais tempo que o esperado. Documentos são perdidos. Renda falha em verificar. Avaliações vêm baixas.

Solução: Envie todos os documentos cedo. Não espere o credor solicitá-los. Obtenha os financeiros do comprador no dia um para que underwriting tenha tudo desde o início. Construa tempo de buffer na sua data de fechamento.

Disputas de inspeção: O comprador encontra reparos caros e quer concessões importantes. O vendedor se recusa a negociar. Nenhum lado vai ceder.

Solução: Ajude seu comprador a priorizar pedidos e focar em problemas estruturais e de segurança. Posicione-se como mediador neutro. Explore soluções criativas: vendedor fornece crédito, reparos são divididos, comprador aceita as-is com ajuste de preço.

Problemas de title: Liens aparecem. Questões de limites surgem. Problemas de HOA são sinalizados. Problemas de survey aparecem.

Solução: Peça à empresa de title para sinalizar quaisquer problemas imediatamente conforme são descobertos, não como um pacote no final. Isso te dá tempo máximo para resolvê-los.

Quebras de coordenação: Pessoas param de comunicar. Documentos são perdidos. Prazos são perdidos. Ninguém está falando com ninguém.

Solução: Você se torna o hub. Atualizações semanais para todas as partes. Documentação de todas as comunicações. Itens de ação claros e partes responsáveis.

Pés frios do comprador: O comprador questiona o preço, a propriedade ou sua própria prontidão financeira.

Solução: Fique em contato regular. Forneça reasseguramento. Explique o que está acontecendo. Aborde preocupações diretamente. Às vezes compradores só precisam de mais comunicação.

Surpresas de última hora: Vistoria final revela que reparos não foram feitos. Declaração de fechamento mostra custos inesperados. Tentativas de fraude de wire acontecem. Algo aparece na busca final de title.

Solução: Construa tempo de buffer. Não agende fechamento para o último dia possível absoluto. Tenha planos de contingência prontos para problemas comuns.

Entenda mais sobre prevenir negócios de desmoronarem lendo Prevenção de Fracasso de Negócio, que cobre os sinais de alerta e estratégias de intervenção que salvam negócios em momentos de crise.

Construindo Seu Sistema de Coordenação de Transações

Coordenação sistemática requer ferramentas, processo e disciplina.

Obtenha software de gestão de transações. Opções abundam: Paperless Pipeline, BriteCore, Follow Up Boss e outros. Essas plataformas rastreiam prazos, enviam lembretes, coordenam fluxo de informação e reduzem a chance de algo ser perdido. Escolha uma que integre com seu negócio. Escolher a plataforma certa é parte da sua estratégia mais ampla de seleção de CRM imobiliário.

Crie um checklist padronizado. O mesmo checklist se aplica a cada negócio. Mesmos passos, mesma sequência, mesmos prazos. Essa consistência previne itens perdidos. Você executa o mesmo processo 50 vezes por ano, é assim que nada cai pelas fendas.

Defina múltiplos lembretes de prazo. Para cada prazo crítico, defina alertas em 1 semana antes, 3 dias antes e 1 dia antes. Esses lembretes previnem descuidos que parecem óbvios até acontecerem.

Documente cada comunicação. Mantenha registros de ligações, emails e conversas. Isso protege você e elimina confusão sobre quem disse o quê.

Construa templates de comunicação. Atualizações semanais, apresentações de novas partes, notificações de problemas, resumos de dia de fechamento, crie templates que você pode personalizar rapidamente. Isso economiza tempo e garante consistência.

Crie árvores de decisão para problemas comuns. Quando uma avaliação baixa acontece, quais são seus passos? Quando problemas de inspeção surgem, qual é o processo? Documente sua abordagem de solução de problemas para que seja consistente e provada.

Estabeleça protocolos de escalonamento. Saiba quando envolver seu corretor. Saiba quando pressionar de volta um credor. Saiba quando estender um prazo. Tenha caminhos de escalonamento claros.

Medindo Sucesso de Coordenação

Rastreie essas métricas para entender quão bem sua coordenação de transações está funcionando:

Taxa de fechamento no prazo: Qual porcentagem de transações fecha na data agendada? Almeje 95%+ se estiver usando coordenação forte.

Taxa de fracasso: Qual porcentagem de contratos falha em fechar? Coordenação forte mantém isso abaixo de 3-5%.

Média de dias para fechar: Você está batendo a média do mercado? Seus fechamentos são mais rápidos ou mais lentos que pares?

Pedidos de extensão: Com que frequência fechamentos precisam estender? Extensões frequentes sinalizam problemas de coordenação. Entender suas métricas imobiliárias & KPIs fornece benchmarks para desempenho de transação.

Tempo de resolução de problemas: Quando problemas surgem, quão rápido você tipicamente os resolve?

Satisfação do cliente: Pós-fechamento, compradores se sentem bem sobre sua experiência? O processo de coordenação pareceu suave ou caótico?

Métricas fortes nessas áreas mostram que sua coordenação está funcionando. Métricas fracas mostram que você precisa de sistemas melhores, ferramentas melhores ou mais disciplina sobre processo.

Avançando para Implementação

Os corretores imobiliários que consistentemente fecham negócios não são mais inteligentes ou sortudos que outros. Eles apenas construíram sistemas que pegam problemas cedo e gerenciam complexidade metodicamente.

Para construir seu sistema de coordenação: Comece entendendo o cronograma completo de transação. Aprenda o que precisa acontecer em qual sequência. Entenda quais prazos são fixos e quais têm flexibilidade.

Então adicione ferramentas. Obtenha software de gestão de transações. Crie checklists. Defina lembretes. Estabeleça templates de comunicação.

Em seguida, defina papéis. Tudo está em você pessoalmente? Você está delegando a um coordenador de transações? Você tem suporte do corretor? Torne expectativas claras. À medida que seu negócio cresce, você pode precisar considerar construir uma estrutura de equipe imobiliária para lidar com coordenação sistematicamente.

Finalmente, meça e itere. Rastreie suas métricas. Encontre onde seu processo quebra. Conserte. Execute o mesmo processo no próximo negócio e meça novamente.

Para contexto mais profundo sobre as fases anteriores que configuram transações suaves, explore Pipeline de Contrato para Fechamento, que cobre o arco completo de transação da aceitação do contrato em diante. Você também pode se beneficiar de revisar Gestão de Contingência de Inspeção e Coordenação de Title & Escrow para dominar essas fases específicas em profundidade.

Mais importante: lembre-se de que essa fase determina se você realmente é pago. O negócio não se fecha sozinho. A comissão não é ganha na assinatura, é ganha no financiamento. Coordenação sistemática de transações é o que coloca comissões em sua conta e clientes felizes em suas novas casas.

Perguntas Frequentes

O que é o processo de coordenação de transações no mercado imobiliário? É o sistema para gerenciar um negócio imobiliário desde um contrato totalmente executado até o fechamento financiado. O coordenador rastreia prazos, pressiona partes a entregar, roteia documentos e pega problemas cedo ao longo de seis fases: kickoff do contrato, inspeção, avaliação, financiamento e underwriting, title e escrow, e pré-fechamento.

Quanto tempo leva o processo de coordenação de transações? A maioria das transações dura 30 a 45 dias de um contrato totalmente executado ao fechamento. A duração exata depende do mercado e do tipo de empréstimo, com negócios em dinheiro frequentemente fechando mais rápido e empréstimos apoiados pelo governo às vezes levando mais tempo.

Quais são as principais fases da coordenação de transações? Existem seis fases sobrepostas: aceitação de contrato até o dia um, contingência de inspeção, avaliação, financiamento e underwriting, title e escrow, e pré-fechamento. Elas rodam em paralelo em vez de uma após a outra, o que é por que o rastreamento de prazos importa tanto.

Por que negócios imobiliários desmoronam durante essa fase? Aproximadamente 10 a 15% dos negócios colapsam entre contrato e fechamento, mais frequentemente por causa de problemas de financiamento ou underwriting, avaliações baixas, disputas de inspeção não resolvidas ou problemas de title que surgem tarde. Coordenação sistemática pega esses problemas cedo o suficiente para resolvê-los.

Preciso de um coordenador de transações ou o corretor pode lidar com isso? Ambos funcionam, mas o papel precisa ser assumido por alguém disciplinado sobre follow-up. Equipes com um coordenador de transações dedicado tipicamente veem taxas de fechamento no prazo de 95%+, enquanto corretores que fazem malabarismo com a coordenação em meio período tendem a enfrentar mais extensões e combates a incêndios de última hora.

Saiba Mais

Fortaleça sua expertise em coordenação de transações com esses recursos relacionados:

- Preparação & Negociação de Oferta - Domine a fase pré-transação que configura coordenação suave

- Retenção & Engajamento de Compradores - Mantenha compradores engajados ao longo do longo cronograma de transação

- Resposta Speed-to-Lead - Aplique princípios de urgência de resposta de lead a prazos de transação

- Estratégia de Retenção de Clientes - Transforme coordenação suave de transação em geração de indicação

Senior Operations & Growth Strategist

On this page

- O Que Coordenação de Transações Realmente Significa

- Por Que Coordenadores de Transações Existem

- Entendendo o Cronograma de Transação

- Fase 1: Aceitação de Contrato ao Dia 1

- Fase 2: Coordenação de Contingência de Inspeção

- Fase 3: Gestão de Processo de Avaliação

- Fase 4: Coordenação de Financiamento e Underwriting

- Fase 5: Coordenação de Title e Escrow

- Fase 6: Sistema de Gestão de Documentos

- Checklist Pré-Fechamento e Passos Finais

- Protocolos de Comunicação com Stakeholders

- Desafios Comuns de Transação e Soluções

- Construindo Seu Sistema de Coordenação de Transações

- Medindo Sucesso de Coordenação

- Avançando para Implementação

- Perguntas Frequentes

- Saiba Mais