Modelo Partner vs Employee: Escolhendo a Estrutura Certa de Propriedade e Compensação

Turn this article into takeaways for your work.

Each assistant summarizes the article only for you and suggests best practices for your work.

Toda empresa de professional services eventualmente enfrenta essa pergunta: deveríamos fazer as pessoas parceiras ou mantê-las como empleados? Parece uma escolha binária, mas a realidade é mais bagunçada. Sua estrutura de compensação molda tudo - como as pessoas tomam decisões, como colaboram, o que priorizam e se ficam para o longo prazo.

Acerte errado e verá pessoas talentosas saindo para concorrentes, verá política overtake performance, ou descobrirá que ninguém pensa além do seu próximo paycheck. Acerte e constrói uma empresa onde pessoas inteligentes alinham seus interesses aos seus, onde sucessão acontece naturalmente e onde o valor que cria se compõe ao longo de décadas.

Este guia caminha através de ambos os modelos, as variações entre eles e como descobrir o que se encaixa em sua empresa. Nenhuma resposta universal correta existe - apenas trade-offs que importam diferentemente dependendo de onde está e para onde vai.

O dilema de propriedade

Aqui está o que a maioria dos líderes de empresa perdem: a estrutura que escolhe dirige comportamento mais do que seu declaração de valores jamais fará. Coloque alguém em um salário W-2 sem participação de equity, e otimizarão para coisas diferentes que alguém que possui 5% da empresa.

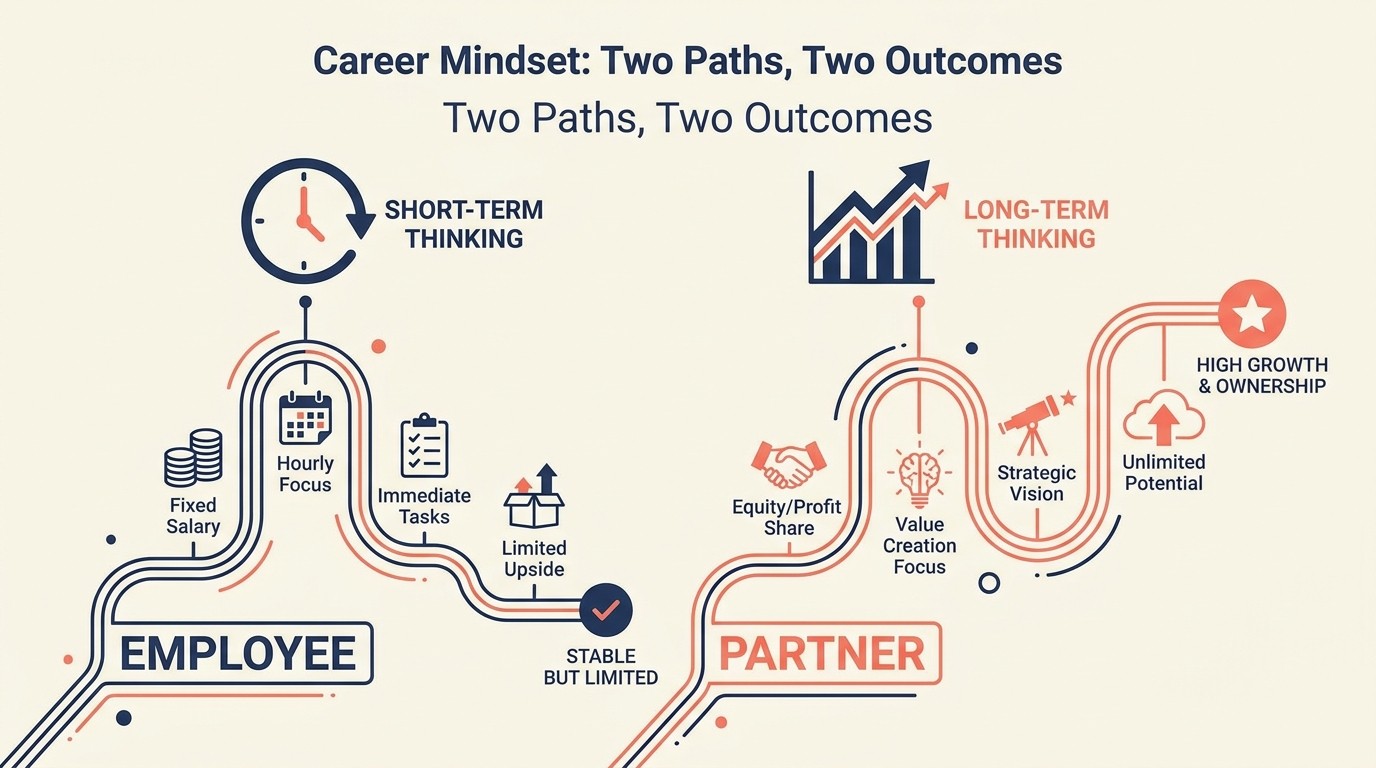

O modelo de employee mantém coisas simples. Hierarquia clara, compensação previsível, complexidade mínima de governança. Pessoas aparecem, fazem ótimo trabalho, recebem bem e vão para casa. Mas você está capped no upside - os melhores performers eventualmente perguntarão "por que estou construindo equity de outro?" Seu programa de desenvolvimento de talento deve endereçar esse ceiling ou perderá suas melhores pessoas.

O modelo de partner alinha incentivos. Quando as pessoas possuem um pedaço da empresa, pensam como donos. Elas se importam com margens, relacionamentos com clientes e reputação de longo prazo. Mas está introduzindo complexidade - splits de lucro, requisitos de capital, lutas de governança e a realidade de que nem todo mundo deveria ser owner apenas porque esteve por sete anos.

O custo oculto de acertar errado não é apenas perder pessoas. É desvio cultural. Empresas de employee lutam para fazer as pessoas se importarem com lucratividade. Empresas de partnership lutam com parceiros que protegem seu livro de negócios em vez de colaborar. Ambas podem funcionar, mas apenas se você projeta a estrutura intencionalmente.

O deep dive do modelo employee

No modelo de employee, todo mundo está na folha de pagamento. Parceiros ou principais podem possuir equity, mas a maioria das pessoas - até mesmo as sênior - são W-2 employees com salário, bonus e benefícios. Pense em como BCG ou Accenture opera para a maioria de sua força de trabalho.

A economics core é direta: salário base cobre despesas de vida, bonus recompensa performance, equity (se qualquer) é concedida não comprada. As pessoas não estão escrevendo cheques para juntar a empresa ou recebendo distribuições atadas à lucratividade.

Quando o modelo de employee funciona melhor:

Se está construindo uma empresa que precisa escalar rapidamente, o modelo de employee faz sentido. Pode contratar 50 consultores sem se preocupar com 50 novos parceiros votando sobre direção da empresa. Tomada de decisão permanece centralizada, que importa quando está se movendo rápido.

Se seu serviço é productizado ou direcionado por processo, employees funcionam melhor que parceiros. Implementation consulting, preparação de imposto, trabalho de compliance - esses se beneficiam de consistência mais que empreendedorismo individual. Você quer pessoas seguindo uma metodologia, não inventando a delas.

Se planeja vender a empresa ou levantar capital externo, manter a maioria como employees simplifica cap tables e direitos de decisão. Investidores não querem negociar com 30 parceiros; querem lidar com founders ou um pequeno time de liderança.

As vantagens:

Simplicidade vence aqui. Onboarding é mais rápido - assine uma offer letter, comece trabalhando. Offboarding é mais limpo - nenhuma recompra de equity ou clawbacks de lucro. Compensação é transparente e comparável a taxas de mercado.

Flexibilidade importa também. Pode ajustar tamanho de time rapidamente sem se preocupar com diluição ou votos de partner. Precisa contratar cinco mais associates? Vá em frente. Market muda e precisa aparar? Mais difícil emocionalmente, mas legalmente direto.

Fluxo de caixa é mais fácil de gerenciar. Você não está fazendo distribuições trimestrais ou gerenciando contas de capital de partner. Payroll sai, lucros permanecem na empresa para reinvestir ou pagar como dividendos de owner.

As limitações:

Retenção se torna seu maior problema. Top performers batem um ceiling e percebem que estão construindo equity para outro. Os melhores saem para começar suas próprias empresas ou juntam competidores oferecendo partnership.

Verá menos mentalidade de ownership. Quando pessoas não possuem equity, não suam margens do mesmo jeito. Levarão clientes a jantares caros com dinheiro da empresa sem pensar duas vezes. Não empurrarão contra scope creep porque lucratividade não é seu problema.

Planejamento de sucessão fica complicado. Se é uma empresa liderada por founder com employees, quem toma conta quando está pronto a dar um passo atrás? Ou vende para um outsider ou está subitamente criando parceiros de employees - que é uma transição chocante.

Papéis típicos que permanecem employee:

Consultores junior e mid-level, analistas, project managers, associates. Essas pessoas estão aprendendo o craft e construindo habilidades. Status de employee faz sentido.

Especialistas que não querem responsabilidades de ownership. Um cientista de dados sênior que adora trabalho técnico mas odeia business development? Mantenha como um employee bem pago. Nem todo mundo quer ser owner.

Papéis de suporte e operacional. Finance, HR, marketing, IT - esses típicamente permanecem papéis de employee mesmo em empresas de partnership a menos que sejam no nível mais sênior.

O deep dive do modelo partner

O modelo de partner significa que as pessoas compram (literalmente ou através de equity vested) e possuem um pedaço da empresa. Não são apenas employees altamente pagos; têm skin in the game. Empresas de lei, empresas de contabilidade e consultórios boutique rodam esse jeito.

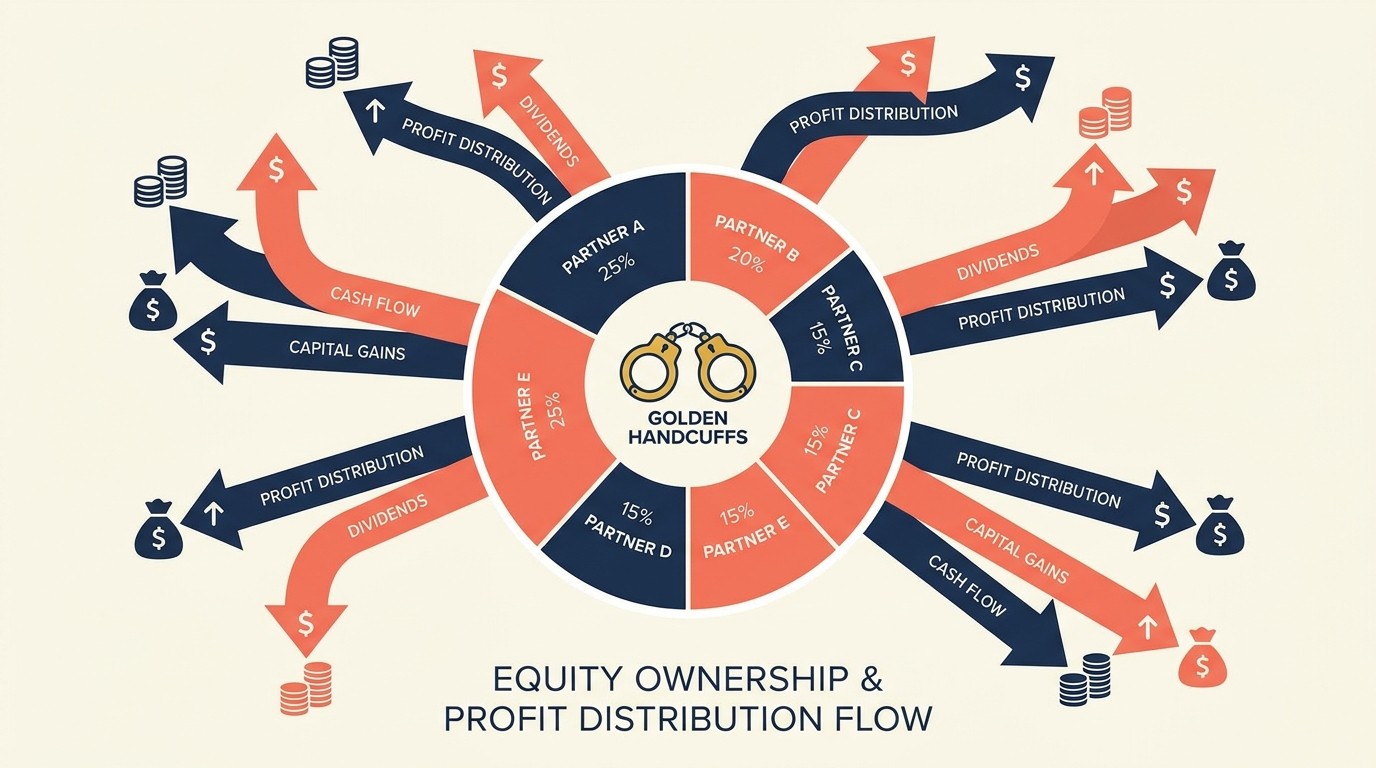

Parceiros compartilham em lucros, participam em governança e carregam algum nível de risco. Se a empresa tem um ano ruim, compensação de partner cai. Se é um ano ótimo, fazem significativamente mais que fariam como employees.

Quando o modelo de partner funciona melhor:

Se seu negócio depende de relacionamentos e reputação, partnerships funcionam. Quando clientes o contratam por causa de pessoas específicas, essas pessoas deveriam ser owners. Senão levarão os relacionamentos quando saem.

Se precisa de pensamento de longo prazo, ownership muda comportamento. Parceiros se importam com relacionamentos de cliente de cinco anos, não apenas receita desse trimestre. Investem em desenvolvimento de talento junior porque se beneficiarão da leverage ao longo do tempo.

Se quer construir uma empresa multi-geracional, partnership oferece o mecanismo de sucessão. Parceiros mais velhos gradualmente vendem para parceiros mais jovens, transferindo ownership e relacionamentos de cliente de forma estruturada.

As vantagens:

Alinhamento é a grande vitória. Quando alguém possui 3% da empresa, se importa profundamente com lucratividade de empresa, reputação e crescimento. Trabalharão tarde para salvar um relacionamento de cliente porque é sua equity em risco.

Retenção melhora dramaticamente. O caminho para partnership cria um track de carreira claro que mantém pessoas talentosas ao redor. Uma vez que ficam partner, golden handcuffs iniciam através de valor de equity e ownership não-vested.

Tomada de decisão distribuída pode ser um ponto forte. Parceiros trazem perspectivas diferentes de cliente e insights de mercado. Se está genuinamente colaborativo, governança de partner produz melhor estratégia que um founder chamando todos os shots.

As complexidades:

Governança se torna trabalho real. Reuniões de partner, comitês de compensação, votação em decisões maiores - isso toma tempo. E quanto mais parceiros tem, mais difícil consenso se torna.

Nem todos os parceiros são iguais, mas tratá-los diferente causa tensão. O rainmaker que faturing $5M quer mais que o service delivery partner que faturing $1M. Descobrir splits justos sem destruir colaboração é uma arte.

Decisões de partner ruim são caras. Uma vez que alguém fica partner, removê-los é legal e emocionalmente brutal. E parceiros com underperformance drenam lucratividade enquanto coletam distribuições que não ganharam.

Requisitos de capital criam barreiras. Se partnership requer um buy-in de $200K, está excluindo pessoas que não têm aquele dinheiro, que pode screen out pessoas talentosas de fundos não-ricos.

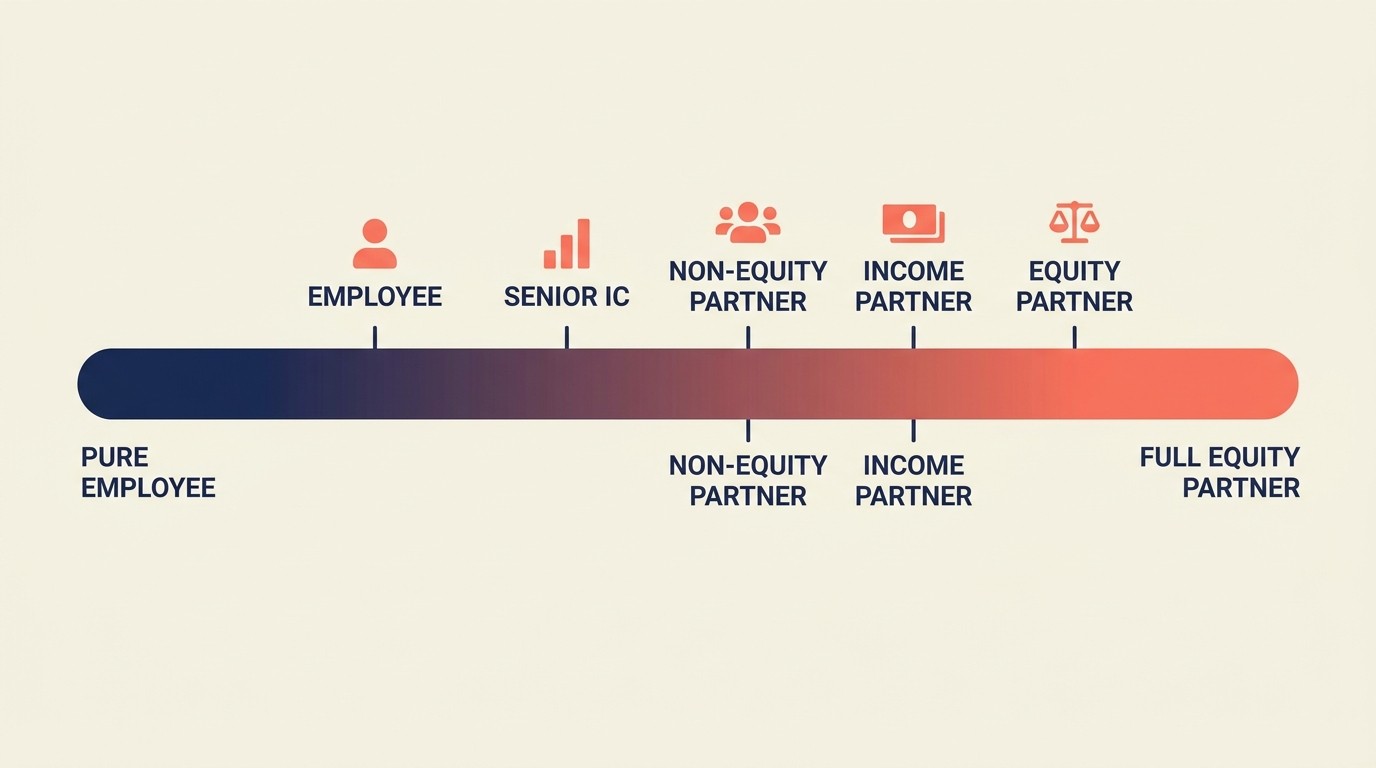

Variações de partnership:

Nem todas as partnerships têm a mesma estrutura. Tem partners de equity que possuem shares reais, income partners que compartilham em lucros mas não têm direitos de voto e junior partners que obtêm title mas economics mínimo.

Partnerships de dois-tier são comuns: senior partners com direitos completos de voto e equity, junior partners com participação econômica limitada. Isso oferece progressão dentro do track de partnership.

Algumas empresas rodam non-equity partnerships onde "partners" são realmente senior employees com titles melhores e bonuses de profit-sharing mas nenhuma propriedade atual. Isso pode parecer bait-and-switch se não comunicado claramente.

Opções de estrutura de partnership

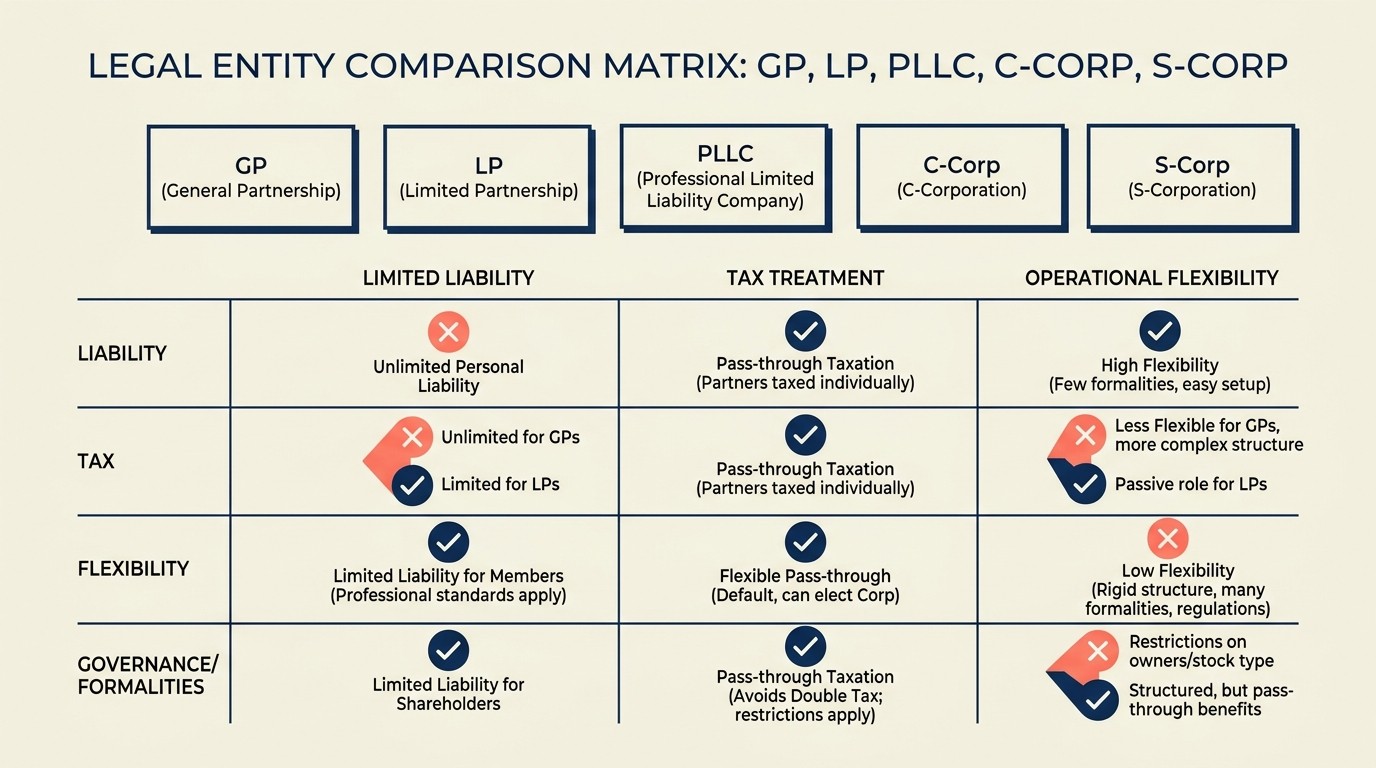

A entidade legal que escolhe importa porque afeta impostos, responsabilidade e governança. Aqui está o que realmente é usado.

General Partnership (GP):

Todo mundo é general partner com direitos de voto iguais e responsabilidade ilimitada. Raro hoje porque responsabilidade ilimitada é aterrador - se a empresa é processada, ativos pessoais de parceiros estão em risco.

Faz sentido apenas para tiny firms (2-3 pessoas) com risco de responsabilidade muito baixo. Até então, a maioria das pessoas escolhem algo mais seguro.

Limited Partnership (LP):

Tem general partners que rodam a empresa e carregam responsabilidade, mais limited partners que investem capital mas não gerenciam o negócio. Isso era popular para empresas de investimento mas menos comum em professional services.

A distinção entre GP e LP classes cria complexidade que a maioria de empresas de serviço não precisa.

Professional LLC (PLLC):

Essa é a estrutura moderna mais comum. Parceiros recebem proteção de responsabilidade (sua casa pessoal não está em risco se a empresa é processada), tributação pass-through (lucros fluem para retornos pessoais de parceiros) e operação agreements flexível.

Pode estruturar profit splits, direitos de voto e requisitos de capital porém quer no operação agreement. Essa flexibilidade é por que a maioria de empresas de lei, consultórios e empresas de contabilidade usam PLLCs ou entidades similares.

C-Corporation com equity:

Se planos levantar investimento externo ou eventualmente vender para um comprador estratégico, C-corp faz sentido. Você emite shares para parceiros e employees, como uma startup.

O downside é dupla tributação - a corporação paga impostos em lucros, então shareholders pagam impostos em dividendos. Apenas vale se as vantagens de saída ou investimento superam o bater de impostos.

Estruturas S-Corporation:

S-corps oferecem você proteção de responsabilidade e tributação pass-through sem o problema de dupla tributação de C-corps. Lucros fluem através dos retornos pessoais de shareholders.

O catch: está limitado a 100 shareholders (fino para a maioria de empresas) e apenas uma classe de stock (que limita sua flexibilidade em diferentes classes de partner).

Modelos híbrido e multi-tier:

Muitas empresas combinam estruturas. A empresa principal pode ser um PLLC para parceiros, com um C-corp holding company separado para concessões de equity não-partner. Ou tem uma management company (PLLC) que possui operação entities (LLCs).

Quanto mais complexa sua estrutura, mais taxas legais e de contabilidade pagará. Apenas vá multi-tier se tiver uma razão específica - expansão geográfica, diferentes service lines com economics diferentes ou sophisticated tax planning.

Modelos de equity e vesting

Equity sem estrutura é caos. Precisa de regras claras sobre como pessoas ganham propriedade, o que acontece quando saem e como valor se cria e distribui.

Propriedade vs equity stakes:

Equity real significa que você possui uma percentagem da empresa e tem direitos para votar, receber distribuições e vender seu stake. Phantom equity ou profit interests oferece você upside econômico sem propriedade real - você é pago como um owner mas não vota ou tem os mesmos direitos legais.

Phantom equity é mais simples administrativamente mas se sente menos real. Pessoas querem propriedade real se estão fazendo um compromisso de longo prazo.

Vesting schedules e cliffs:

Não dê equity tudo de uma vez. Vesting padrão é quatro anos com um cliff de um ano. Você ganha 25% após ano um, então vesting mensal ou trimestral para os restantes 75%. Isso protege a empresa se alguém sair cedo.

Para parceiros, vesting pode ser mais longo - seis a dez anos - porque você quer compromisso de longo prazo. Vesting rápido cria churn conforme pessoas batem 100% e imediatamente começam procurando por saídas.

Períodos de cliff são críticos. Se alguém sai no mês onze, não obtém nada. Isso desencoraja pessoas de juntar, extrair conhecimento e sair rápido.

Requisitos de buy-in:

Requer que parceiros comprem (investem seu próprio capital) cria alinhamento mais forte. Se escreve um cheque de $150K para comprar 3% da empresa, você com certeza vai se importar com lucratividade.

Buy-ins podem ser dinheiro upfront, financiado através de futuras distribuições ou ganho através de sweat equity ao longo do tempo. Dinheiro cria compromisso imediato; earn-in ao longo do tempo é mais fácil acessar mas menos psicologicamente binding.

A quantidade importa. Muito baixo e não é significativo. Muito alto e você exclui pessoas que não têm riqueza. Muitas empresas definem buy-in em 1-2x compensação esperada de partner de primeiro ano.

Fórmulas de buy-out e valuação:

O que acontece quando um partner sai, se aposenta ou morre? Precisa de uma fórmula que determine o que sua equity vale e como a empresa a recompra.

Abordagens comuns: book value (ativos menos passivos, geralmente muito baixo para empresas de serviço), múltiplo de receita ou EBITDA ou fórmula fixa baseada em trailing partner distributions.

A maioria das partnerships usam algo como "3x distribuições médias nos últimos três anos" ou "1.5x receita atribuída ao partner." O objetivo é justiça sem criar strain financeiro em parceiros restantes.

Evite deixar parceiros partidos ficar em cap table para sempre. Recompre-os ao longo de 3-5 anos então você não está enviando cheques para pessoas que saíram uma década atrás.

Diluição e refresh strategies:

Conforme você adiciona novos parceiros, parceiros existentes ficam diluídos a menos que a empresa cresça. Se é 10 parceiros com 10% cada e você adiciona dois mais, todos caem para 8.3% (assumindo splits iguais).

Refresh grants resolvem isso. High performers recebem concessões de equity adicionais a cada poucos anos para offset de diluição. Isso mantém compensação competitiva e recompensa performance contínua.

Algumas empresas mantêm um equity pool (como startups fazem para opções de employee). O pool é reservado para futuro partners e conforme pessoas juntam, elas atraem do pool em vez de diluir diretamente parceiros existentes.

Modelos de compensação para geradores de receita

Como você paga as pessoas molda o que elas priorizam. Diferentes modelos criam diferentes incentivos.

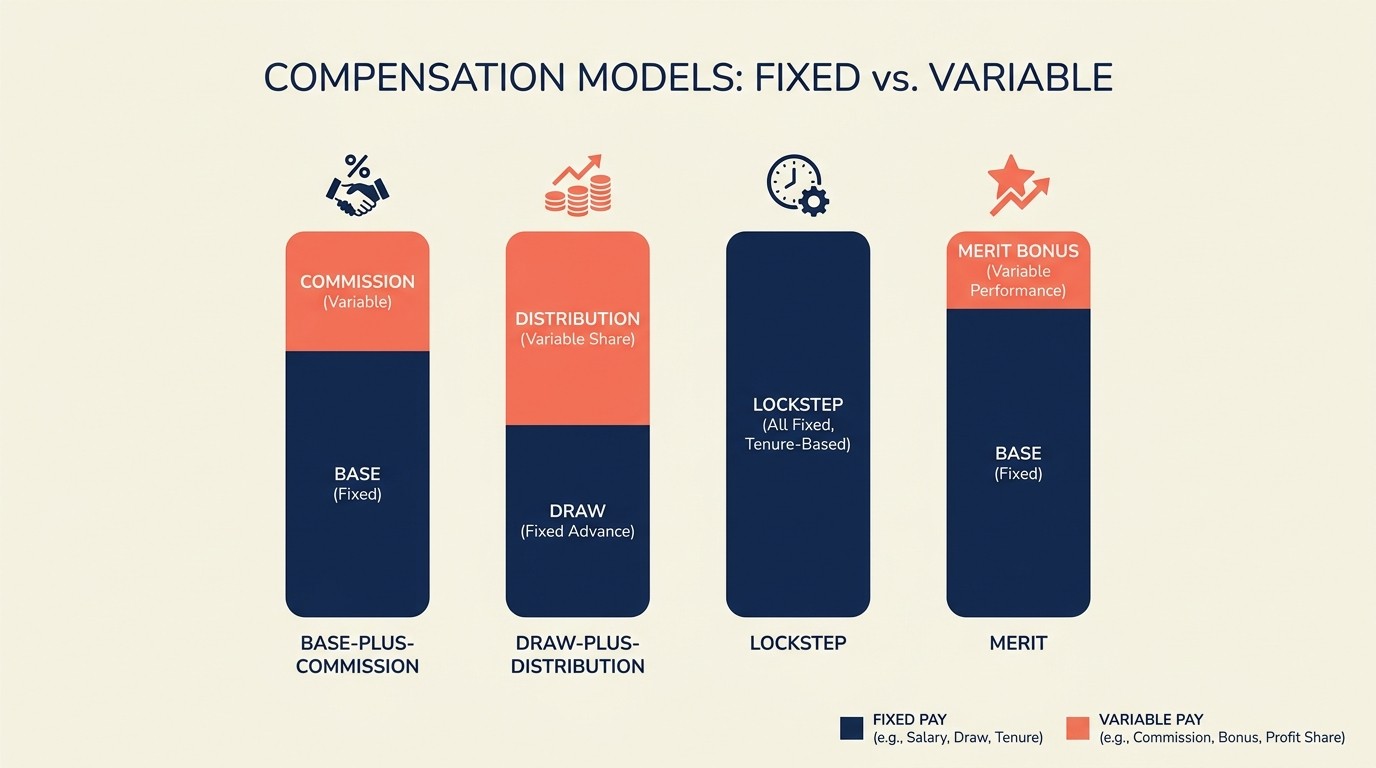

Salário base + commission:

Isso funciona como sales tradicional. Você recebe um salário base para cobrir despesas de vida, então commission em receita que você gera. Comum em consultórios menores e agências.

Splits típicos: 60% base, 40% commission em produtividade completa. Commissions podem ser 15-25% de receita que você traz ou 30-50% de gross margin.

O upside: geradores de receita são diretamente recompensados por trazer negócio. O downside: pessoas otimizam para seu próprio livro e resistem colaboração. Por que ajudar um colega vencer um deal se você não obtém crédito?

Draw + distribution models:

Comum em empresas de lei. Parceiros levam um draw mensal (basicamente um salário) e depois recebem distribuições anuais ou trimestrais baseadas em lucratividade de empresa e sua percentagem de propriedade.

O draw cobre despesas de vida e suaviza fluxo de caixa. Distribuições são compensação real - aqui é onde você faz dinheiro sério em anos lucrativos.

Distribution splits podem ser iguais (todo mundo obtém a mesma % independente de contribuição) ou tiered baseado em seniority, crédito de originação ou performance.

Modelos de lockstep advancement:

Abordagem tradicional de empresa de lei. Compensação aumenta em lockstep com anos de tenure. Um partner de quinto ano faz X, um partner de décimo ano faz Y, independente de performance individual.

Lockstep promove colaboração e pensamento de longo prazo. Pessoas compartilham crédito porque todos se beneficiam de sucesso de empresa. Mas também recompensa tenure sobre performance, que frustra high achievers e protege underperformers.

Muito poucas empresas rodam puro lockstep hoje. A maioria mudou para lockstep modificado com ajustes de performance.

Modelos merit e performance-based:

O oposto de lockstep - você é pago baseado em o que você produz. Métricas incluem receita originada, horas faturadas, relacionamentos de cliente gerenciados e reviews de performance subjetivos.

Eat-what-you-kill é a versão extrema: você manter uma alta percentagem do que você traz e faturam, com uma porção menor indo para overhead de empresa. Isso maximiza incentivo individual mas destrói colaboração.

Sistemas de merit modificados balanceiam performance individual com contribuição de empresa. Você é recompensado por seu livro de negócios mas também por mentorar pessoal junior, servir em comitês e construir capacidades de empresa.

Provisões de clawback:

E se um partner sai e leva clientes com eles? Ou e se seus deals caem após eles coletarem seu commission? Provisões de clawback deixam a empresa recuperar compensação.

Clawback triggers típicos: cliente sai dentro de 12 meses de partner departure, receita foi fraudulentamente reportada ou quality issues emergem após pagamento.

Clawbacks são controversos mas necessários quando está pagando compensação significativa upfront baseada em future value delivery.

A economia de partnership

Compreender a mechanics financeira ajuda você ver por que partnership funciona (ou não) para empresas diferentes.

Partnership equity value creation:

Valor de equity de empresa de serviço vem de três fontes: relacionamentos com cliente (streams de receita recorrentes), propriedade intelectual (metodologias, frameworks, ferramentas) e talento bench (capacidade de entregar sem dependency de founder).

Para a maioria de empresas de serviço, 70% de valor está em relacionamentos de cliente. É por que transições de partner importam tanto - se os relacionamentos andam pela porta, valor de equity cai.

Construindo valor de equity significa desenvolver relacionamentos com cliente que transcendem parceiros individuais, criar IP que o diferencia e construir um pipeline de talento que reduz risco de key-person.

Mecanismos de profit splitting:

Splits iguais são mais simples mas raros. A maioria de empresas usa fórmulas que consideram crédito de originação (quem trouxe o cliente), crédito de execução (quem fez o trabalho) e contribuição de empresa (trabalho de comitê, recruiting, etc.).

Um modelo comum: 40% originação, 40% execução, 20% contribuição de empresa. Isso recompensa business development e entrega enquanto ainda valida cidadania.

Splits subjetivos oferecem um comitê de compensação discrição para ajustar baseado em fatores qualitativos. Mais flexível mas também mais político.

Implicações de impostos por estrutura:

Partnership/PLLC: Tributação pass-through. Lucro de empresa flui para retornos pessoais de parceiros. Você é tributado como renda ordinária em sua taxa pessoal. Você também paga self-employment tax em ganhos.

C-corp: Dupla tributação. Empresa paga corporate tax em lucros, então você paga personal tax em dividendos. Mas pode adiar tributação mantendo ganhos no corp.

S-corp: Pass-through sem self-employment tax em distribuições (apenas em porção de salário). Isso salva ~15% em impostos mas limita flexibilidade em equity classes.

Obtenha conselho de imposto específico sua situação. A diferença entre estruturas pode ser $50K+ por ano por partner.

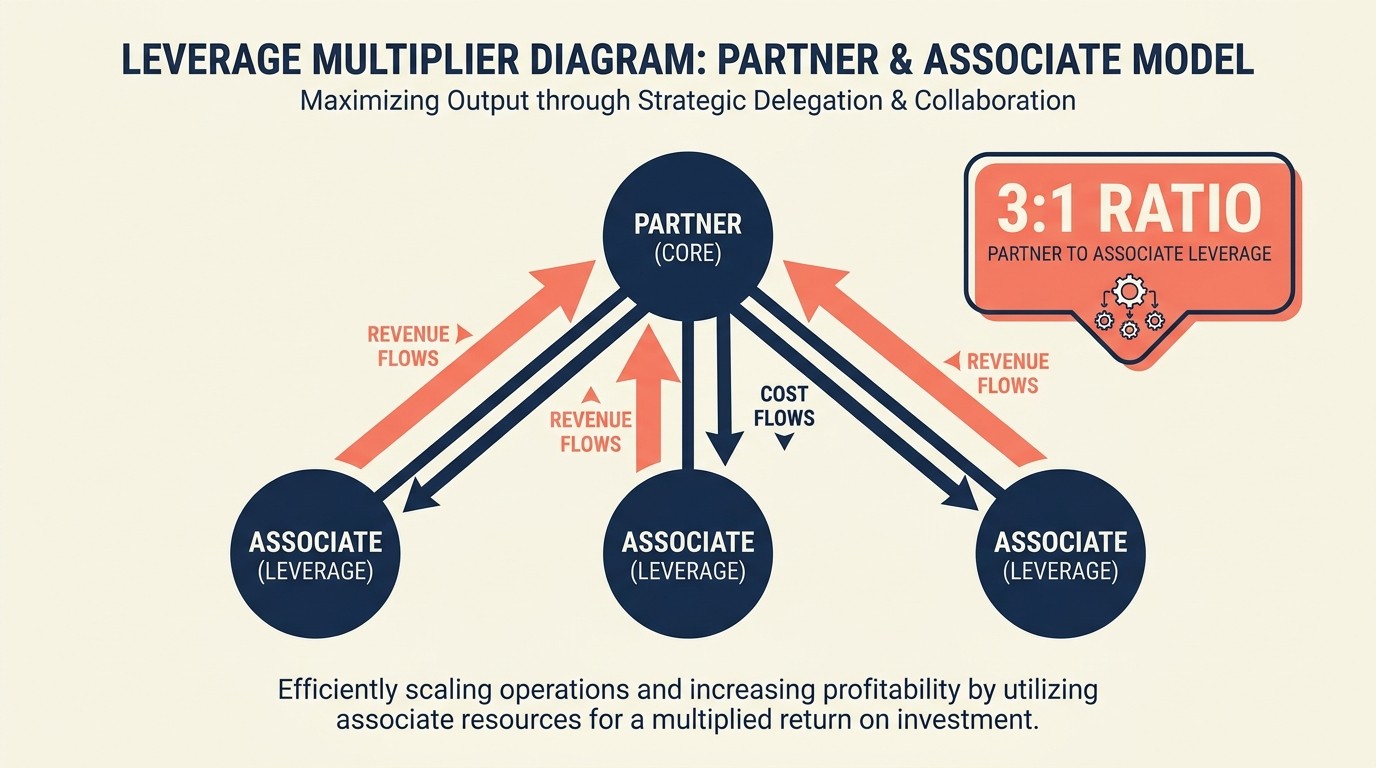

Leverage e efeitos de multiplier:

Economia de partner melhora dramaticamente com leverage - a razão de pessoal junior para parceiros. Se é um partner solo faturando $500K anuamente, você mantém todo lucro mas está limitado por sua própria capacidade.

Adicione dois associates em custo carregado de $150K cada que faturam $300K cada. Você agora está gerando $1.1M em receita com $300K em custos de associate. Sua economia acabou de melhorar em $400K.

Em 3:1 leverage (três associates por partner), a math se torna realmente atrativa. É por que consulting firms são obsessivas sobre utilização e leverage ratios. É como parceiros fazem $500K-$2M+ em vez de apenas high six figures. Veja otimização de modelo de leverage para guidance detalhado sobre estruturando isso efetivamente.

Dinâmicas humanas e implicações de cultura

Estrutura molda cultura mais que mission statements fazem.

Como propriedade muda tomada de decisão:

Employees pensam trimestre a trimestre. Parceiros pensam ano a ano ou década a década. Quando você possui equity que veste ao longo de seis anos, você se importa profundamente com decisões que se compõem ao longo do tempo.

Propriedade também muda risk tolerance. Employees preferem estabilidade - salário consistente, drama baixo. Parceiros aceitam volatilidade porque upside importa mais. Isso afeta tudo de seleção de cliente a decisões de expansão.

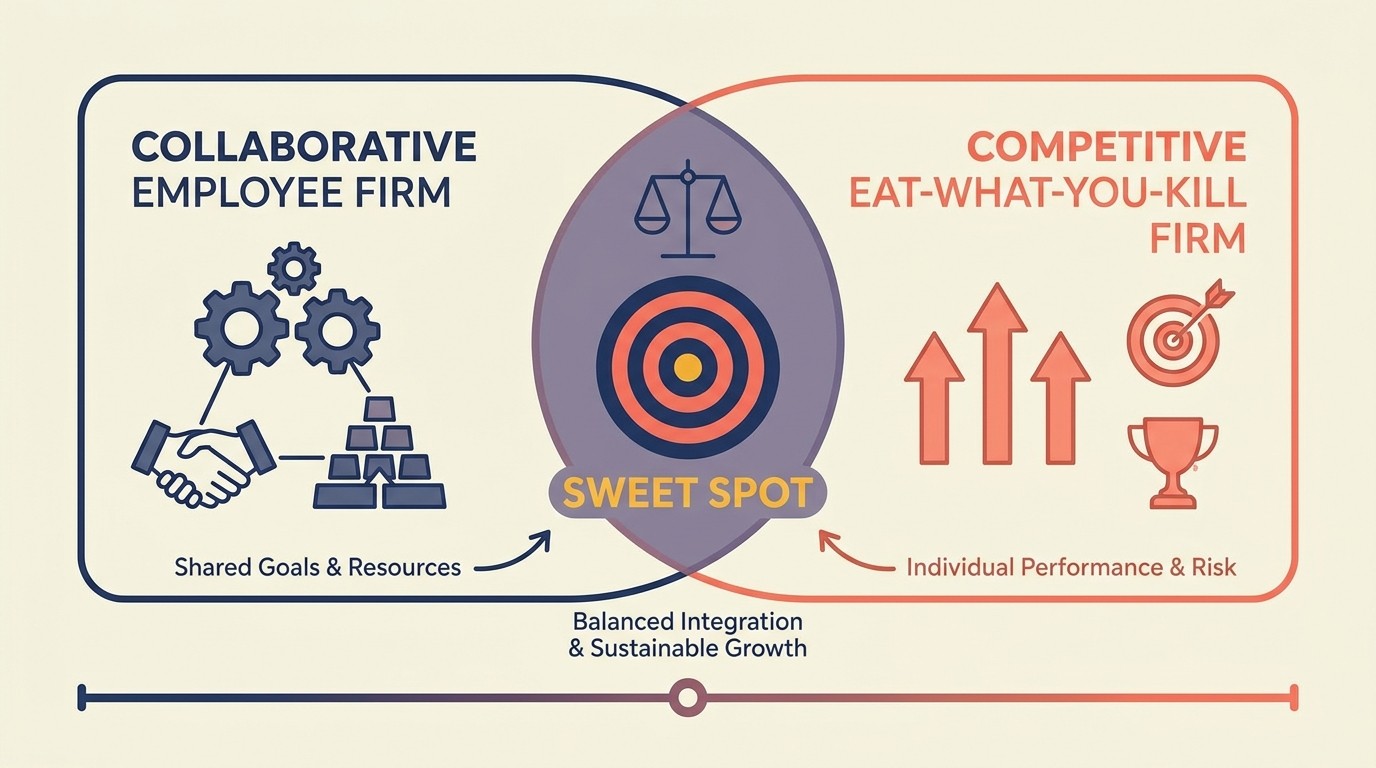

Dinâmicas de colaboração vs competição:

Empresas de pure employee veem menos competição interna. Pessoas são colaborativas porque não há fight de compensação zero-sum. Mas você também obtém menos drive empreendedora.

Eat-what-you-kill partnerships criam competição feroz. Parceiros guarda seus clientes, resistem cross-selling e lutam sobre crédito de originação. Isso maximiza esforço individual mas fractiona cultura de empresa.

O sweet spot é partnership modificado onde compensação balanceia performance individual com contribuição de empresa. Você é recompensado por seu livro mas também por ajudar outros a ter sucesso.

Pensamento de longo-prazo vs curto-prazo:

Employees otimizam para bônus desse ano. Parceiros otimizam para criação de valor de equity ao longo de cinco a dez anos. Isso aparece em seleção de cliente (parceiros evitam projetos de uma-vez, preferem retainers), desenvolvimento de talento (parceiros investem em mentoração) e reinvestimento (parceiros aceitam distribuições menores para financiar crescimento).

Se sua estratégia requer investimentos de longo prazo, estrutura de partner ajuda. Se precisa maximizar dinheiro de curto prazo, estrutura de employee pode encaixar melhor.

Tensões de meritocracy vs seniority:

Toda empresa afirma ser uma meritocracy, mas partnership introduz viés de seniority. O partner que juntou 15 anos atrás frequentemente espera mais compensação que o novo partner, mesmo se o novo partner está overperforming them.

Pure meritocracy diz pague por current performance. Pure seniority diz recompense tenure. A maioria de empresas misturam ambas - compensação base em seniority, ajustes de performance em cima.

Tensão emerge quando high-performing junior partners veem senior partners coasting em compensação mais alta. Se não endereçar, os high performers saem.

Track de partner e caminhos de progressão

Caminhos ambíguos para partnership destroem retenção. Precisa de critérios transparentes e timelines realistas.

Tracks de partnership claros vs ambíguos:

Melhores empresas publicam critérios de partnership: targets de originação de receita, profundidade de relacionamento com cliente, contribuições de liderança, expertise técnico. Isso oferece pessoas ambiciosas um roadmap.

Tracks ambíguos ("vamos saber quando vermos") criam política e favoritismo. Pessoas adivinham o que importa, tentam gamar o sistema ou ficam frustradas e saem.

Clareza não significa garantias - pode dizer "esses são os critérios, mas partnership não é automático." Isso é justo. O que não é justo é ter critérios secretos que mudam ano a ano.

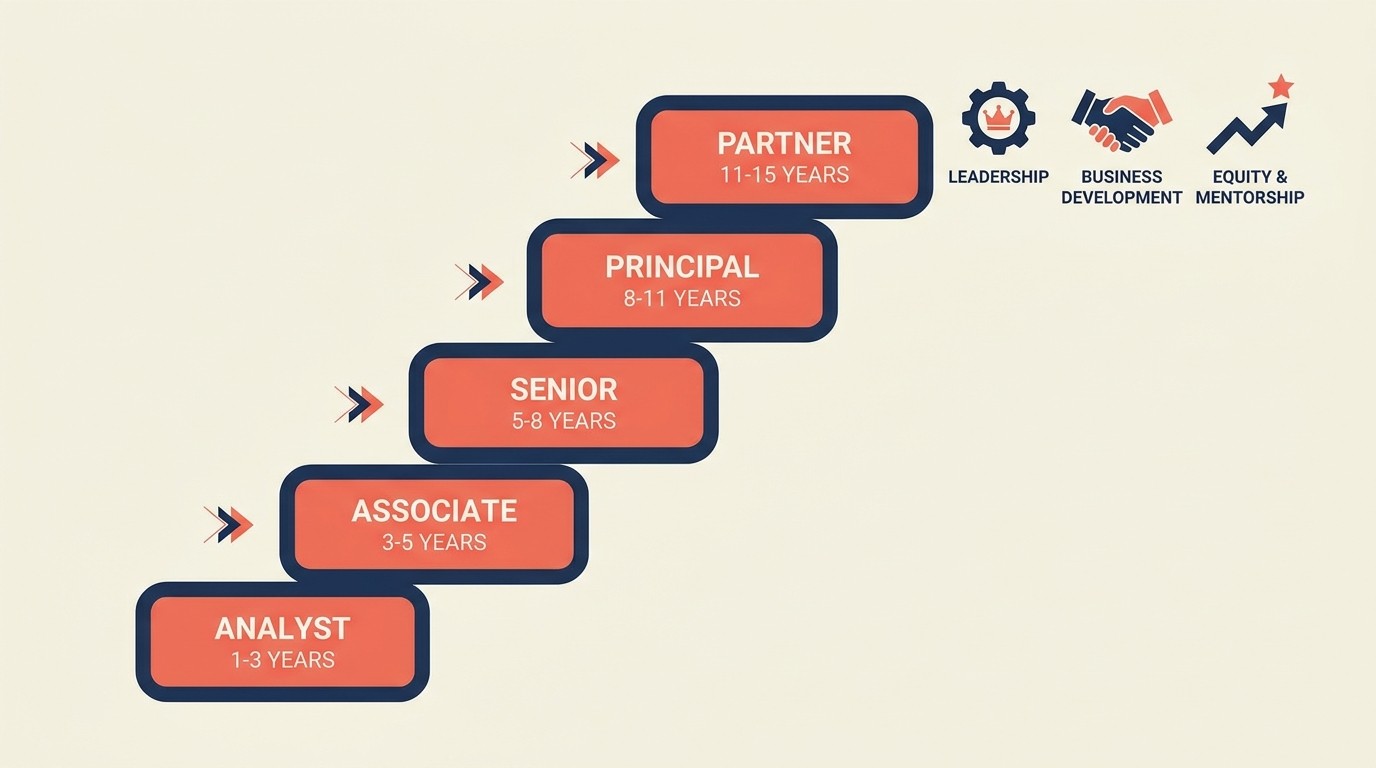

Tempo para partnership (típico 7-15 anos):

Consulting firms: 7-10 anos de analyst para partner. Empresas de lei: 8-12 anos de associate para partner. Contabilidade firms: 10-15 anos.

Tracks mais rápidos (5-6 anos) são possíveis mas arriscados. Pessoas podem não estar prontas para responsabilidade de ownership. Tracks mais lento (15+) perdem pessoas para competidores que farão eles partner mais cedo.

O timeline certo depende de complexidade do trabalho e quanto tempo leva para desenvolver relacionamentos com cliente. Strategy consulting pode se mover mais rápido que contabilidade de imposto porque profundidade de relacionamento importa menos.

Requisitos e expectativas:

Requisitos de partnership típicos: geração de receita consistente ($1M-$3M dependendo de empresa), relacionamentos de cliente fortes (3-5 clientes maiores que confiam em você), capacidade de liderança (pode gerenciar um time?) e cultural fit (parceiros atuais querem você como peer?).

Todos os cinco precisam ser sim. Receita sozinha não é suficiente se você é tóxico para cultura. Cultural fit ótimo não é suficiente se não conseguir trazer negócio.

Gerenciamento de negação e transições:

Nem todo mundo fica partner e está tudo bem - se você lidar profissionalmente. A pior coisa que pode fazer é string alguém ao longo de anos e depois negar partnership sem explicação.

Políticas de up-or-out são brutais mas claras. Se não está fazendo partner após 10 anos, precisa sair. Isso cria urgência e abre espaço para talento novo. Mas é duro em pessoas que são excellent individual contributors que não querem ownership.

Papéis de senior non-partner (principal, director, of counsel) ofercem pessoas um lugar para desembarcar se forem valiosas mas não material de partner. Isso preserva talento sem diluir partnership.

Modelos híbrido e alternativa

A maioria de empresas não encaixam cuidadosamente em "todos employees" ou "todos partners." Precisa de estruturas graduadas.

Arranjos de Of Counsel:

Comum em empresas de lei. Of Counsel são lawyers experientes que trabalham independentemente mas se afiam com a empresa. Não são employees ou partners - mais como contractors com relacionamentos próximos.

Isso funciona para partners semi-aposentados que querem dar um passo atrás, especialistas que trazem expertise de nicho ou rainmakers que trazem clientes mas não querem responsabilidade operacional.

Hybrids de equity partner vs senior associate:

Nem todo mundo que merece responsabilidade de ownership quer risco econômico completo. Non-equity partners obtêm o title e participam em decisões mas não têm requisitos de capital ou full profit exposure.

Isso pode ser um stepping stone para full equity partnership ou um papel permanente para pessoas que contribuem estrategicamente mas não originam receita.

Tiers de senior manager:

Crie tracks de senior IC (individual contributor) para pessoas que são excepcionais em entrega mas não querem ownership. Senior managers, principals, directors - esses papéis pagam bem e carregam status sem obrigações de partnership.

Isso previne forçar great doers em papéis de owner que não querem. Nem todo mundo deveria ser um partner.

Partnership multi-tiered:

Junior partners possuem 1-3%, senior partners possuem 5-10%, founding partners possuem 15-25%. Isso reflete contribuição e seniority enquanto ainda dá aos newer partners propriedade real.

Multi-tier cria progressão dentro de partnership. Pode promover alguém para junior partner no ano 8, senior partner no ano 15, baseado em continued performance.

Modelos de equity baseados em cliente:

Algumas empresas concedem equity baseado em relacionamentos específicos de cliente. Se você possui o relacionamento com um cliente de $5M, você obtém equity atado à receita daquele cliente.

Isso alinha incentivos perfeitamente mas cria complexidade se clientes saem ou relacionamentos transitam. E desencoraja colaboração em client teams.

Governança e tomada de decisão

Partnership sem governança é caos. Precisa de estrutura para como decisões são feitas.

Essenciais de partnership agreement:

Seu partnership agreement é a constituição. Deveria cobrir: propriedade de equity e vesting, fórmulas de profit distribution, direitos de voto e thresholds, termos de buy-in e buy-out, processos de departure e retirement e resolução de disputa.

Não use um template genérico. Obtenha um lawyer que especializa em partnerships de professional services para draftar apropriadamente. Esse documento previne 90% de conflitos futuros.

Atualize regularmente. Seu partnership agreement em cinco partners não funcionará em 50. Construa em mecanismos para amendments (geralmente requerindo voto de 2/3 ou 75% partner).

Reuniões de partner e cadência:

Reuniões de partner mensais para updates operacionais, trimestrais para reviews financeiros e discussões estratégicas, anuais para decisões de compensação e major strategy.

Mantenha reuniões operacionais eficientes - updates, decisões rápidas, client issues. Salve os debates estratégicos pesados para offsites trimestrais onde tem tempo para pensar profundamente.

Documente decisões. Memória é seletiva, especialmente ao redor de compensação e discussions de equity.

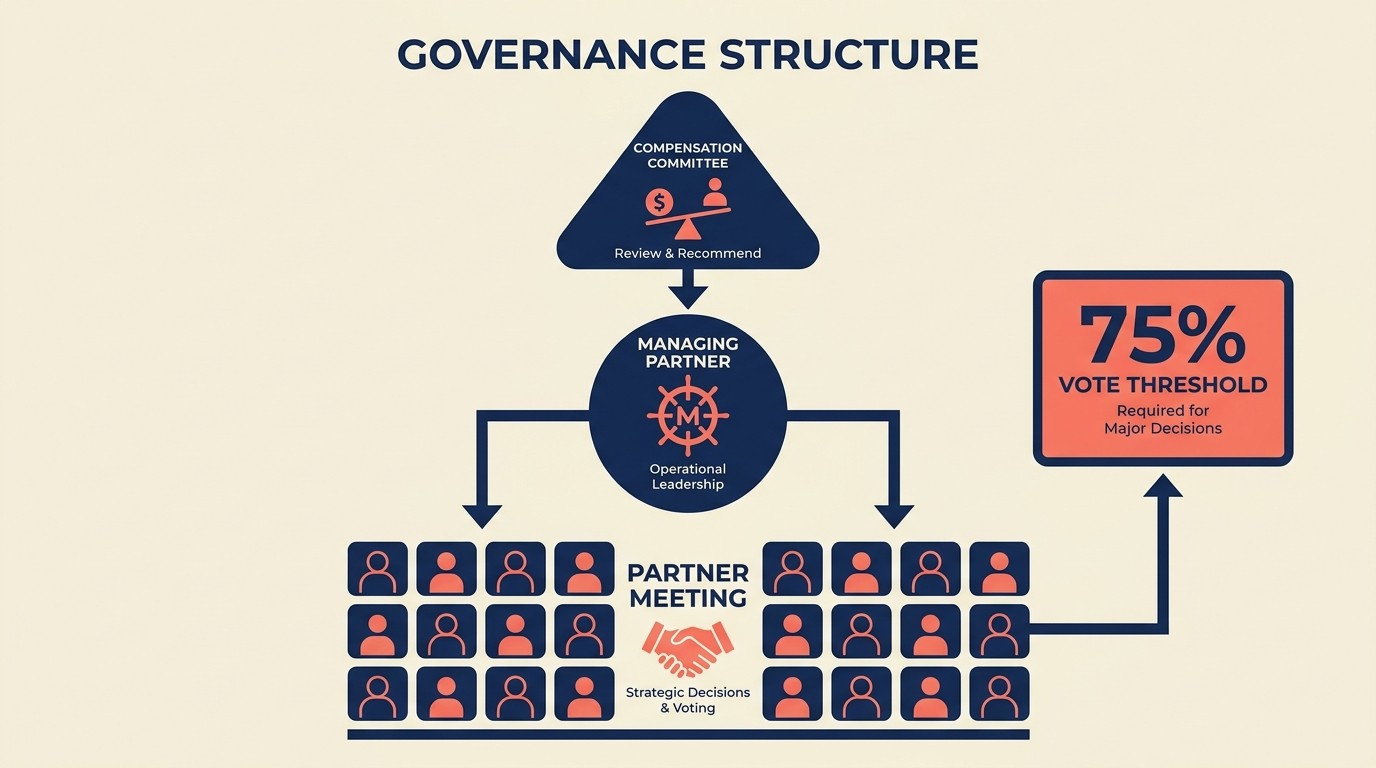

Papel de managing partner:

Alguém tem que rodar a empresa dia-a-dia. O managing partner é CEO - eles fazem calls operacionais, representam a empresa externamente e dirigem execução de decisões de partner.

Managing partners podem ser eleitos (democrático mas político) ou nomeados por founders (mais rápido mas menos buy-in). Term limits (3-5 anos) previnem entrenchment e deixam pessoas rotarem de volta para trabalho de cliente.

Compense managing partners pelo papel. Eles estão sacrificando tempo faturável para rodar a empresa. Ou dê-os equity adicional ou um stipend.

Função de compensation committee:

Não deixe todos parceiros votar em compensação um do outro - é muito político. Um compensation committee (3-5 partners) revisa performance e faz recomendações.

Gire membership de comitê a cada 2-3 anos para prevenir concentração de poder. Inclua um mix de senior e junior partners para balancear perspectivas.

O comitê deveria usar critérios objetivos quando possível (targets de receita, scores de satisfação de cliente) e documentar decisões subjetivas cuidadosamente.

Mecanismos de resolução de disputa:

Parceiros vão discordar. Seu agreement deveria especificar como disputas se resolvem: mediação primeiro, depois arbitração se necessário. Evite litigação entre parceiros - destrói a empresa.

Para desacordos menores, managing partner medeia. Para major issues (remoção de partner, disputas de buy-out), traga mediador ou árbitro externo.

Construa em resolved timelines forçados. Disputas não podem arrastar por meses enquanto a empresa sofre.

A decisão de transição: employee para partner

Promover alguém para partner é uma porta de uma-via. Acerte.

Critérios de avaliação para partnership:

Contribuição financeira: Estão gerando receita suficiente para justificar economics de partner? Relacionamentos com cliente: Clientes confiam neles independentemente? Liderança: Podem desenvolver talento e liderar teams? Cultural fit: Parceiros atuais querem eles como peers? Valor estratégico: Eles trazem capacidades que a empresa precisa?

Todos os cinco precisam ser sim. Receita sozinha não é suficiente se forem tóxico para cultura. Cultural fit ótimo não é suficiente se não conseguirem trazer negócio.

Processo formal de promoção:

Defina ciclos de promoção anuais (geralmente final de ano ou mid-year). Isso previne decisões ad-hoc e cria justiça.

Candidatos submetem aplicações de partnership ou são nomeados por parceiros atuais. O comitê de compensation/partnership revisa contra critérios. Candidatos finalistas entrevistam com parceiros existentes. Voto final requer supermaioria (geralmente 75-80%).

Bar alto é bom. Se incerto, espere um ano. Promover a pessoa errada é muito mais caro que fazer alguém esperar 12 meses mais.

Onboarding de novos partners:

Ficar partner muda tudo. Forneça real onboarding: como profit distribution funciona, processos de governança, responsabilidades de partner, expectativas de transição de cliente.

Muitas empresas atribuem um mentor partner para novos partners pelo primeiro ano. Isso os ajuda a navegar a transição de "fazendo ótimo trabalho" para "possuindo a empresa."

Defina expectativas explícitas para ano um: quanto de receita deveriam originar, que comitês deveriam juntar, como deveriam desenvolver seu papel.

Estratégia de comunicação:

Anuncie novos partners firm-wide, mas explique a decisão thoughtfully. Isso ajuda pessoas a compreender critérios de partnership e mostra transparência.

Se alguém esperava promoção e não obteve, tenha uma conversa direta. Explique gaps e o que precisam desenvolver. Ou eles melhoram e o fazem próximo ano ou entendem que não está acontecendo e podem fazer suas próprias decisões.

Partner buy-in e requisitos de capital

Skin in the game importa. Mas estruture justamente.

Valores de capital contribution:

Buy-in típico é 1-2x compensação esperada de primeiro ano de partner. Se novos partners fazem $250K, buy-in pode ser $250K-$500K.

Isso deveria se sentir significativo mas não impossível. Muito baixo e não cria compromisso real. Muito alto e você exclui pessoas talentosas sem riqueza existente.

Considere necessidades de capital da empresa. Se for asset-light (consulting), não precisa de muito capital. Se tem equipment significante ou real estate (firma de arquitetura), pode precisar de mais.

Buy-in de lucros vs capital externo:

Deixe pessoas comprarem de futuras distribuições ao longo de 3-5 anos. Eles se comprometem a contribuir X% de suas distribuições até que tenham pago seu valor de buy-in.

Isso torna partnership acessível para pessoas que não têm $300K sentado. E cria retenção automática - se sair antes de completamente comprar, você perde um pouco de equity.

Requer capital externo (escrever um cheque ou obter um empréstimo) cria compromisso imediato mais forte mas faz screen de pessoas baseado em riqueza em vez de mérito.

Partner loans e financing:

Algumas empresas fornecem empréstimos para partners para buy-in, repagos através de distribuições. Isso mantém equity acessível enquanto ainda requer compromisso de dinheiro.

Partner loans deveriam ser taxa de mercado (não dê dinheiro livre) e recourse (se saem, devem o balanço). Isso protege a empresa se alguém sair antes de reembolsar.

Financing externo (empréstimos de banco para partner buy-in) requer garantias pessoais. Certifique-se que candidatos entendem o que estão assinando.

Expectativas de retorno em capital:

Se partners estão colocando $250K, que retorno deveriam esperar? Empresas de serviço tipicamente retornam 20-40% anuamente em capital de partner através de distribuições.

Retornos menores (sub-15%) e deveriam reconsiderar requer capital - você está apenas criando uma barreira sem retorno significativo. Retornos mais altos (50%+) são incomuns mas possíveis em boutiques extremamente lucrativas.

Seja claro sobre isso upfront. Se diz alguém "invista $300K para 3% equity" precisam entender expectativas de lucro.

Partner retirement e exit planning

Pessoas sairão eventualmente. Planeie para isso.

Fórmulas de equity buy-back:

Abordagens comuns: 3x distribuições anuais médias nos últimos três anos, 1.5-2x receita atribuída ao partner, book value mais goodwill multiple ou scheduled fixo baseado em anos de serviço.

A fórmula deveria ser justa para ambos os lados - não tão alto que a empresa não consegue arcar, não tão baixo que departing partners se sintam traídos.

Inclua termos de pagamento: geralmente 3-5 anos em installments. Isso espalha burden de fluxo de caixa e protege a empresa se clientes saem com o partner.

Períodos de transição e handoff:

Requeira 6-12 meses aviso para aposentadoria. Isso oferece tempo para transição de clientes e conhecimento.

Durante transição, partners aposentados trabalham horas reduzidas mas permanecem envolvidos para introduzir sucessores e garantir continuidade.

Algumas empresas mantêm retired partners em status de "of counsel" por 1-2 anos pós-aposentadoria. Estão disponíveis para perguntas de cliente mas não ativamente trabalhando. Isso suaviza a transição.

Partner succession planning:

Não espere até que alguém anunce aposentadoria para planejar sucessão. Identifique relacionamentos de cliente crítico e comece a transicionar eles 2-3 anos antes de aposentadoria esperada.

Traga junior partners para reuniões de cliente, gradualmente mude propriedade de relacionamento e certifique-se que clientes são confortáveis antes da transição acontecer.

Sucessão deveria ser um processo de 3-5 anos, não uma crise quando alguém faz 65.

Legacy e retirement benefits:

Algumas empresas fornecem retirement benefits além de buyout de equity: healthcare coverage, espaço de escritório, educação contínua stipends. Isso recompensa long service e mantém relacionamentos de alumni.

Outros cortam limpo: compre equity, deseje-os bem, nenhum relacionamento contínuo. Ambas abordagens funcionam, mas seja consistente.

Implicações legais e de imposto

Obtenha conselho profissional aqui. Essas decisões têm grandes consequências.

Impactos de escolha de entidade:

PLLC/Partnership: Tributação pass-through, governança flexível, proteção de responsabilidade profissional. Melhor para a maioria de empresas de serviço.

C-Corp: Dupla tributação, mas mais fácil levantar capital ou vender. Melhor se está construindo para saída.

S-Corp: Tributação pass-through, economia de self-employment tax, mas limitado para uma classe de stock. Bom para empresas menores com estruturas simples.

A escolha de entidade afeta tudo: como você arquiva impostos, quanto fácil é adicionar/remover partners, que exposição de responsabilidade existe.

Essenciais de partnership agreement:

Já cobri isso em seção de governança, mas vale enfatizar: gaste $10K-$25K em um bom attorney de partnership para draftar isso apropriadamente. Templates baratos criam problemas caros.

Estratégias de otimização de impostos:

Partners podem reduzir burden de impostos através de: alocando renda entre salário e distribuições (afeta self-employment tax), timing de distribuições para gerenciar tax brackets, investindo em ativos de empresa que criam depreciation, estruturando despesas apropriadamente.

Trabalhe com CPA que especializa em partnership taxation. Pequenas otimizações se compõem para economia de seis figuras ao longo do tempo.

Buy-sell agreements:

O que acontece se um partner morre, fica desabilitado ou quer vender sua equity? Buy-sell agreements criam transações forçadas em valuações pré-determinadas.

Triggers típicos: morte (empresa compra em book value), desabilidade (empresa compra após 12 meses), departure voluntário (buyout baseado em fórmula), remoção involuntária (buyout descontado).

Financie buy-sell agreements com life insurance em partners. Se um partner morre, seguros pagam o buyout então remaining partners não têm que chegar com dinheiro.

Modelos específicos da indústria

Diferentes professional services usam diferentes abordagens. Aqui está o que realmente funciona em cada.

Empresas de lei (lockstep vs eat-what-you-kill):

Empresas de lei tradicionais usavam lockstep - compensação baseada puramente em seniority. Isso encorajava colaboração e pensamento de longo prazo mas frustrava top performers.

Trend moderno é merit modificado - compensação base em seniority, ajustes para performance. Ou full eat-what-you-kill onde você mantém uma alta percentagem do que você origina e faturam.

Eat-what-you-kill maximiza incentivo individual mas destrói colaboração. Você acaba com uma coleção de solo practitioners compartilhando overhead, não uma empresa real.

Consulting firms (leverage pyramid):

Economia de consulting depende de leverage. Parceiros precisam de 3-6 consultores junior trabalhando sob eles para bater target economics.

Isso dirige culturas de up-or-out. Você precisa de fluxo constante de talento junior e graduation regular de pessoas que não fazem partner.

Compensação de partner frequentemente inclui crédito de originação (quem trouxe o trabalho) e crédito de execução (quem gerenciou entrega), criando incentivo para ambos vender e entregar.

Accounting firms (partner classes):

Accounting firms frequentemente têm múltiplos tiers de partner: equity partners que possuem a empresa, income partners que compartilham em lucros mas não têm equity, senior managers em partner track.

Progressão é mais lenta que consulting (10-15 anos vs 7-10) porque profundidade técnica e relacionamentos com cliente levam mais tempo para construir.

Partner buy-ins tendem a ser maiores porque accounting firms têm mais ativos (lease commitments, equipment, working capital).

Marketing agencies (creative vs operator partners):

Agências lutam com balanceamento de talento criativo e business operators. O brilhante creative director traz o trabalho e relacionamentos com cliente. O COO faz a empresa rodar eficientemente.

Algumas agências dividem equity 50/50 entre partners criativos e de negócio. Outros pesam em direção a geradores de receita. Ambas podem funcionar se expectativas são claras.

Partnerships de agência também lidam com personal brands - clientes frequentemente contratam "a agência que David trabalha" não a agência em si. Estruturando isso é complicado.

Firmas de arquitetura e engenharia:

Essas empresas têm requisitos significantes de capital (software, equipment, seguros) então partner buy-ins tendem a ser maiores.

Timelines de projeto longo (2-5 anos) tornam ajustes de compensação anuais mais difíceis. Parceiros podem precisar esperar anos para ver o lucro de projetos que originam.

Distinção de principal vs partner é comum - principals são líderes técnicos sênior, partners são owners. Isso separa excelência técnica de responsabilidade de ownership.

Framework de decisão: qual modelo para sua empresa

Aqui está como realmente fazer essa escolha.

Avaliação de firm maturity:

Early stage (0-3 anos, <10 pessoas): Mantenha simples. Founders possuem tudo, todo mundo é employee. Adicione complexidade apenas quando necessário.

Growth stage (3-7 anos, 10-50 pessoas): Introduza partnership track. Seus primeiros senior hires estão batendo o ponto onde precisam de ownership ou sairão.

Mature stage (7+ anos, 50+ pessoas): Deveria ter um clear partnership model por agora, com múltiplos partner cohorts e proven progression paths.

Critérios chave de decisão:

Precisa reter top performers de longo prazo? → Partnership cria golden handcuffs.

Está construindo uma empresa para vender? → Mantenha maioria como employees, equity limitada.

Seu negócio depende de relacionamentos individuais? → Partnership alinha incentivos.

Precisa de tomada de decisão centralizada? → Modelo de employee é mais simples.

Precisará de capital externo? → Modelo de employee ou corporation com partners limitados.

Questões de quick assessment:

Se seu melhor performer saiu amanhã e levou clientes com eles, sua empresa seria severamente danificada? Se sim, precisa de partnership para retê-los.

Consegue pagar taxas de mercado mais benefícios para reter talento superior sem oferecer equity? Se sim, modelo de employee pode funcionar. Se não, equity é mais barato que dinheiro.

Quer rodar essa empresa para sempre ou vendê-la em 5-10 anos? Para sempre = partnership faz sentido. Vender = mantenha equity tight.

Está disposto a compartilhar governança e aceitar tomada de decisão mais lenta? Se sim, partnership. Se não, modelo de employee retém controle.

Avaliação de strategic fit:

Seu modelo de compensação deveria encaixar em seu modelo de negócio. Se está vendendo serviços padronizados em scale, modelo de employee funciona. Se está vendendo expertise customizado e relacionamentos, partnership funciona.

Não copie o que seu concorrente faz. Copie o que funciona para empresas com economics e estratégia similares às suas.

Erros comuns e armadilhas

Aprenda de erros caros de outros.

Partnership tracks vagos:

"Trabalhe duro e talvez algum dia você fará partner" não é um track. Pessoas precisam de critérios claros e timelines realistas. Vagueness cria política e frustração.

Fix: Publique critérios de partnership. Diga pessoas exatamente o que é requerido e qual é o timeline típico.

Equity sem responsabilidade:

Dar alguém título de partnership e equity mas nenhuma expectativa que eles originarão negócio ou liderarão teams. Isso cria deadweight.

Fix: Partnership deveria vir com responsabilidades explícitas. Se é um partner, espera-se que traga $2M anuamente, desenvolva três pessoal junior e sirva em um comitê.

Disputas de compensação:

Partners lutando sobre crédito de originação, crédito de execução e quem merece qual share. Isso destrói cultura e desperdiça tempo.

Fix: Estabeleça fórmulas claras documentadas em partnership agreement. Tenha compensation committee fazer calls finais. Sem argumentar.

Retenção de partner com underperformance:

O partner que fez sentido 10 anos atrás mas não foi produtivo em cinco anos. Eles ainda coletam distribuições completas porque ninguém quer o confronto.

Fix: Construa em reviews de performance para partners. Crie graceful exits: transição para of counsel status, equity reduzida, pacotes de aposentadoria. Não deixe underperformers drenar a empresa.

Problemas de controle de founder:

Founders que criam estrutura de partnership mas depois vetam cada decisão porque "ainda é minha empresa." Isso torna partnership meaningless.

Fix: Se está criando real partnership, está dando controle para cima. Se quer controle, mantenha modelo de employee. Não faça fake partnership.

Roadmap de implementação

Aqui está como realmente fazer essa mudança se está transitioning models.

Fase 1: Avaliação (Mês 1-2)

Analise estado atual: quem está aqui, o que fazem, o que contribuem, onde existem gaps. Revise finances para compreender se consegue arcar com o modelo que quer. Fale com advisors (attorney, accountant, business consultant) sobre opções. Pesquise o que competitors e empresas similares fazem.

Fase 2: Design (Mês 2-4)

Escolha estrutura de entidade. Draftar partnership agreement (com attorney). Construir fórmulas de compensação e critérios de partnership. Criar projeções financeiras mostrando como economics funcionam. Projetar progressão paths e timelines. Obtenha buy-in de founders ou liderança existente.

Fase 3: Rollout (Mês 4-6)

Comunique o modelo firm-wide: por que está fazendo isto, o que significa, quem é afetado. Tenha conversas individuais com pessoas-chave que serão afetadas. Finalize documentos legais e arquive mudanças necessárias. Anuncie primeiras promoções de partner (se aplicável). Treine pessoas em como o modelo funciona.

Fase 4: Otimização (Mês 6+)

Coleta feedback trimestralmente. Faixa métricas: taxas de retenção, satisfação de compensação, sucesso de recruiting. Ajuste fórmulas baseado no que está funcionando e o que não. Annual reviews de partnership agreement para lidar com edge cases que não antecipou.

Espere um primeiro ano bumpy. Não acertará tudo imediatamente. A chave é criar uma estrutura justa com regras claras, depois iterar baseado em experiência.

Perguntas Frequentes

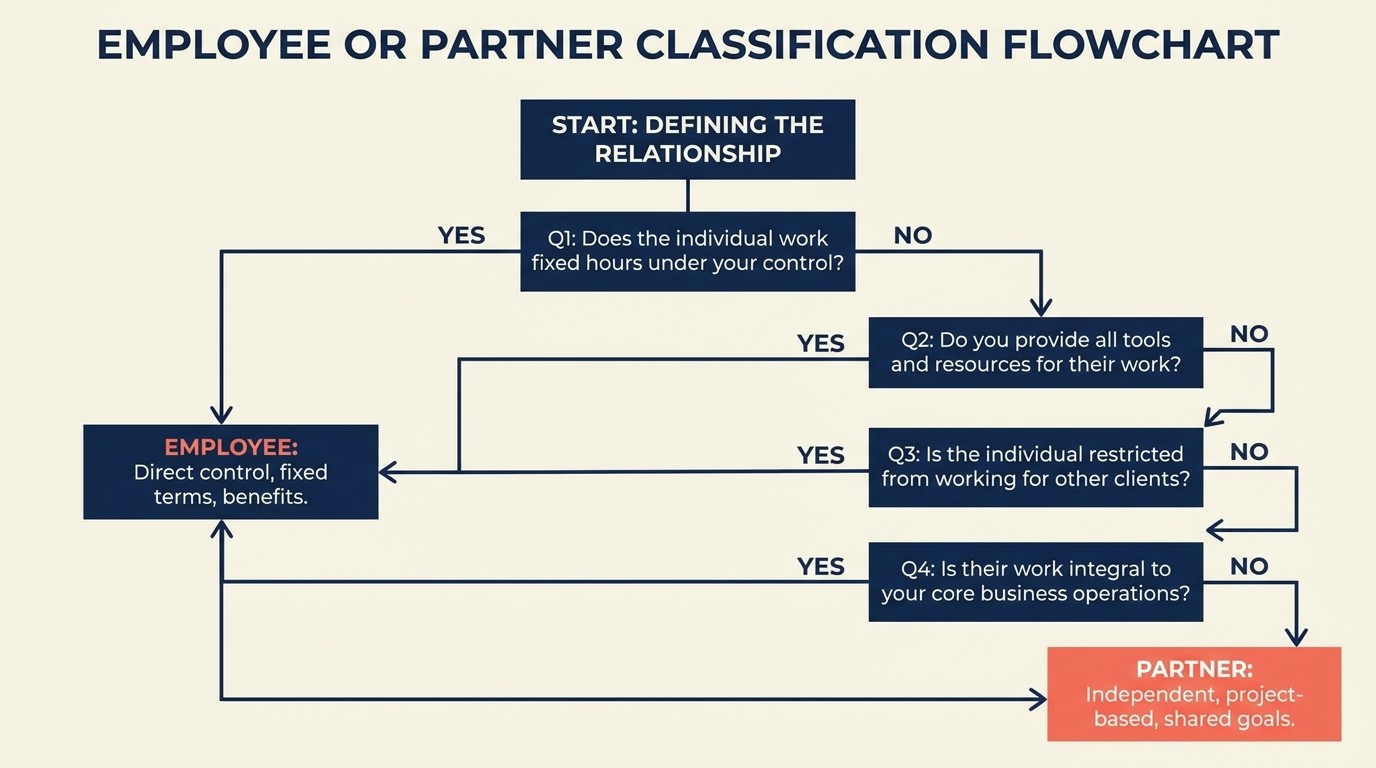

Qual é a diferença entre um partner e um employee em uma firma? Um employee recebe salário e bônus e não possui participação na firma. Um partner compra ou conquista equity, participa nos lucros da firma por meio de distribuições, tem voz na governança e assume algum risco de downside se a firma enfrentar um ano ruim. Partners pensam como donos; employees otimizam para compensação e estabilidade.

Por que firmas como a BCG mantêm a maior parte do time como employees? Grandes firmas de consulting mantêm a maior parte da força de trabalho como assalariados para escalar rapidamente, centralizar a tomada de decisão e padronizar a entrega. Contratar 50 consultores como employees não acrescenta 50 partners votando nos rumos da firma, o que mantém a governança simples e protege a capacidade da firma de agir rápido, além de facilitar uma venda ou captação de capital futura.

Quando uma firma deve migrar de employees para partners? A maioria das firmas introduz um partner track na fase de crescimento, aproximadamente de 3 a 7 anos de existência com 10 a 50 pessoas, quando profissionais sênior atingem um teto e começam a questionar por que estão construindo equity para outra pessoa. Se a saída de um top performer com seus clientes causaria dano severo à firma, o partnership é geralmente a ferramenta para retê-lo.

Quais são as principais estruturas de partnership? As opções mais comuns incluem a Professional LLC (PLLC) para tributação pass-through e proteção de responsabilidade, estruturas S-corp ou C-corp quando uma saída ou capital externo é provável, e partnerships em múltiplos níveis onde partners júnior, sênior e fundadores detêm percentuais diferentes de ownership. Muitas firmas também usam partners não-equity ou income partners como etapa intermediária.

Quanto tempo leva para se tornar partner? O tempo até o partnership normalmente é de 7 a 10 anos em consulting, 8 a 12 anos em direito e 10 a 15 anos em contabilidade. O prazo depende de quanto tempo leva para construir relacionamentos com clientes e profundidade técnica, e se a firma divulga critérios claros de partnership.

Para onde ir daqui

Sua estrutura de compensação e ownership nunca está "concluído." Evolui conforme sua empresa cresce, conforme markets mudam e conforme aprendem o que funciona.

Comece ficando claro sobre o que está otimizando: retenção, velocidade de decisão, exit value, cultural fit ou algo mais. Não existe resposta universalmente correta, mas existe uma resposta correta para sua situação.

Fale com outros líderes de empresa em sua indústria. Pergunte o que está funcionando para eles, o que mudariam e que erros fizeram. A maioria das pessoas é surpreendentemente aberta sobre isso porque nós todos lutamos com as mesmas questões.

Se quer ir mais profundo em aspectos específicos de operações de empresa:

- Professional Services Growth Model - O framework econômico geral

- Professional Services Metrics - Como medir o que importa

- Utilização & Planejamento de Capacidade - Obtendo leverage certo

- Billable Hour vs Preço-Based em Valor - Estratégia de preço que afeta compensação

As empresas que acertam compensação não necessariamente pagam a mais. Criam estruturas onde pessoas talentosas veem um caminho claro para construir riqueza junto a empresa. Esse alinhamento dirige tudo mais.

Senior Operations & Growth Strategist

On this page

- O dilema de propriedade

- O deep dive do modelo employee

- O deep dive do modelo partner

- Opções de estrutura de partnership

- Modelos de equity e vesting

- Modelos de compensação para geradores de receita

- A economia de partnership

- Dinâmicas humanas e implicações de cultura

- Track de partner e caminhos de progressão

- Modelos híbrido e alternativa

- Governança e tomada de decisão

- A decisão de transição: employee para partner

- Partner buy-in e requisitos de capital

- Partner retirement e exit planning

- Implicações legais e de imposto

- Modelos específicos da indústria

- Framework de decisão: qual modelo para sua empresa

- Erros comuns e armadilhas

- Roadmap de implementação

- Perguntas Frequentes

- Para onde ir daqui